magnamagna

Iabadatangenti della massonglobaltangentopoli

- Registrato

- 19/6/13

- Messaggi

- 41.427

- Punti reazioni

- 1.938

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Nell’ultima settimana borsistica, i principali indici globali hanno messo a segno performance positive. In assenza di dati macro di rilievo, gli operatori si sono focalizzati sugli utili societari e sulle banche centrali. La stagione delle trimestrali è infatti entrata nel vivo in Europa e a Piazza Affari con oltre la metà dei 40 titoli che compongono il Ftse Mib ad alzare il velo sui conti. Per quanto riguarda le banche centrali, la Reserve Bank of Australia ha lasciato i tassi di interesse invariati, come previsto. Anche la Bank of England ha lasciato fermi i tassi, con due voti a favore di un taglio immediato sui nove totali. La Riksbank svedese ha invece tagliato i tassi per la prima volta in otto anni, riducendo il costo del denaro di 25 punti base al 3,75%, evidenziando la divergenza dell’Europa dalla linea dura della Fed. Per continuare a leggere visita il link

Nell’ultima settimana borsistica, i principali indici globali hanno messo a segno performance positive. In assenza di dati macro di rilievo, gli operatori si sono focalizzati sugli utili societari e sulle banche centrali. La stagione delle trimestrali è infatti entrata nel vivo in Europa e a Piazza Affari con oltre la metà dei 40 titoli che compongono il Ftse Mib ad alzare il velo sui conti. Per quanto riguarda le banche centrali, la Reserve Bank of Australia ha lasciato i tassi di interesse invariati, come previsto. Anche la Bank of England ha lasciato fermi i tassi, con due voti a favore di un taglio immediato sui nove totali. La Riksbank svedese ha invece tagliato i tassi per la prima volta in otto anni, riducendo il costo del denaro di 25 punti base al 3,75%, evidenziando la divergenza dell’Europa dalla linea dura della Fed. Per continuare a leggere visita il link

Scusate, per chiudere il conto tascabile basta recarsi in filiale? Grazie.

")

Io ho chiuso il CT pochi giorni fa ( ne avevo due ma anche in previsione dell'aumento del canone ne tengo solo uno per il momento) Praticamente ho scaricato il modulo per la chiusura che si trova all'interno della tua area clienti...compilato,firmato e spedito con raccomandata insieme alla carta del tascabile ( tagliata in due o tre parti).

Dopo un paio di giorni dal ricevimento della raccomandata mi è arrivato un SMS dalla banca che mi informava della presa in carico della pratica e dopo 4 o 5 giorni il conto è stato chiuso. Quindi direi che è andato tutto liscio

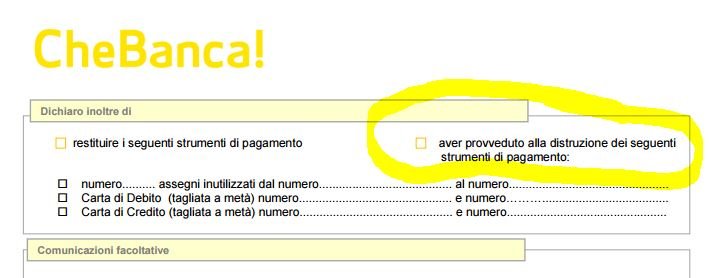

Si ma ho chiesto all'assistenza in chat e mi hanno detto che la carta avrei dovuto restituirla...quindi avrei dovuto fare una spedizione in ogni caso e quindi tanto vale spedire tutto insieme...giusto? Anche se questa cosa di restituire le carte trovo che sia inutile ( parlo in generale per tutte le carte di credito o bancomat) una volta che la carta viene disdetta e disattivata diventa solo un pezzo di plastica e non ci puoi fare assolutamente nulla quindi non capisco perchè le banche chiedono la restituzione,secondo me basterebbe scrivere nei moduli di disdetta che il cliente si impegna a distruggere la carta...ecc...ecc..

Ma quella dicitura (che si provvede a distruggere la carta) sul modulo c'è già o bisogna aggiungerla di proprio pugno?

Oppure, presumo, basta farlo presente nel testo del messaggio?

sul modulo c'è già

Infatti il mio dubbio era quello e ho chiesto all'assistenza tramite chat si vede che come al solito ho beccato l'operatrice stordita

Si infatti spesso dicono catzate e visto che è scritto sul modulo non avrebbe molto senso restituirla materialmente.

io ho provato a stampare il modulo, ma non me l'ha fatto stampare in nessun modo

per di più la carta era scaduta in maggio, mai ricevuto la nuova (indirizzo esatto !!), richiesto il reinvio, arrivato un ca22o

il messaggio di chiusura come devo inviarlo? in chat?

ma CHE BANDA !!!

con la messagggistica interna

chi ci da' la luceee ??

Lampadino !!

grazie 1000

credevo che dove hai indicato ci fossero solo i messaggi in entrata dalla banca

:mano:la carta è buona, ma a 24 euro l'anno io la chiudo. Per prenotare online puoi prenotare, ma non è una carta di credito, quindi se l'hotel (o l'autonoleggio) ti chiedono una carta di garanzia, ti fanno una pernacchia con il tascabile. Tu hai amex che è una carta di credito, secondo me a te conviene conto corrente normale chebanca+ carta di credito chebanca (che costa 24euro/anno se fai meno di 5.000 euro di transato)Mi stavo guardardo attorno e proprio ora che mi ero deciso a fare il conto tascabile il canone mi raddoppia

Certo che 24 euro per una ricaricabile sembrano assurdi, ma...sbaglio io oppure a noi clienti che banca potrebbe convenire ancora anche paragonandola alla carta di credito del conto? Nel senso che pur costando 24 euro annui (che comunque dovrei spendere per la carta di credito, ammesso che me la concedano) ha secondo me dei vantaggi tra cui:

- protezioni da frodi esattamente come una carta di credito

- zero maggiorazioni sui cambi (ed io con la Amex quest'anno ho speso già 16 euro di commissioni sul cambio)

- nessun bollo

- ricariche immediate e gratuite

- "scarico" del credito della carta immediato e gratuito

Insomma, se considero i risparmi delle commissioni sul cambio, dei bolli (potrei usare questa carta anche per evitare i 2 euro di bolli mensili della carta Amex) ed il fatto che essendo su circuito Mastercard dovrebbe essere accettata ovunque al contrario delle ricaricabili Visa Electron, mi sembra comunque una bouna soluzione o mi sbaglio? Me la consigliereste voi che siete già clienti? E infine, che voi sappiate è accettata dagli hotel per prenotazioni su booking.com o expedia oppure quando andate in hotel al check-in vi guardano storto?

Grazie mille

Effettivamente ormai conto tascabile e carta di credito sono quasi identiche e nel 99% dei casi non ha senso usare il tascabile. I problemi sono due:la carta è buona, ma a 24 euro l'anno io la chiudo. Per prenotare online puoi prenotare, ma non è una carta di credito, quindi se l'hotel (o l'autonoleggio) ti chiedono una carta di garanzia, ti fanno una pernacchia con il tascabile. Tu hai amex che è una carta di credito, secondo me a te conviene conto corrente normale chebanca+ carta di credito chebanca (che costa 24euro/anno se fai meno di 5.000 euro di transato)

)