Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Certificati da seguire (Volume XXIII)

- Creatore Discussione amanita

- Data di inizio

- Stato

- Chiusa ad ulteriori risposte.

Più opzioni

Chi ha risposto?mac

Nuovo Utente

- Registrato

- 9/1/01

- Messaggi

- 3.807

- Punti reazioni

- 330

... e che mi dici di SmartETN, Cirdian o Leonteq ...!?!Anche credit suisse era BBB ... Non guardare solo il rating, guarda la size della società, il modello di business (se diversificato o meno), le revenues, da dove derivano ... Sono cresciute le revenues grazie a acquisizioni e trading commodities (all'apice nel 2022). Dire che una società il cui bond paga a 5 anni rendimenti in euro dell'8,5% (più di illimity) non desta sospetto mi fa sorridere. Poi non è neppure quotata, quindi la trasparenza è optional/discrezionale.

Giacomello79

Nuovo Utente

- Registrato

- 26/1/23

- Messaggi

- 385

- Punti reazioni

- 125

Solo cose positive visto che:Gradirei avere qualche parere su questo: CH 1220426246

Grazie a chi sarà così cortese da fornirmi qualche consiglio.

- Cedole 12 PA

- Softcallable forse lo fa durare un po' di più

- strike bassi e distanza da barriera del 64% con un solo sottostante.

Unico problema costa ampiamente sopra mille.

freerisk

Nuovo Utente

- Registrato

- 9/7/17

- Messaggi

- 2.901

- Punti reazioni

- 1.004

Parliamo di un softcallable con sottostante +64% rispetto allo strike e rendimento 12% annuo. Alla quarta rilevazione in cui Leonteq avrebbe potuto richiamarlo non lo ha fatto, quando sarebbe nelle condizioni ideali per farlo. Questo, come ho detto altre volte, dipende dai tassi (probabilmente in risalita di un altro mezzo punto almeno tra luglio e settembre) e conseguentemente dal premio al rischio richiesto dal mercato, ovvero ti aspetteresti che con +64% venga richiamato, invece un rendimento mensile dell'1% in questo momento è ritenuto "il minimo sindacale" a queste condizioni. Ciò non toglie che la discrezionalità dell'emittente c'è per cui io non comprerei mai oltre i 1010 euro del rimborso possibile.Gradirei avere qualche parere su questo: CH 1220426246

Grazie a chi sarà così cortese da fornirmi qualche consiglio.

Giacomello79

Nuovo Utente

- Registrato

- 26/1/23

- Messaggi

- 385

- Punti reazioni

- 125

Segnalo

CH1265329545

A mio avviso ottimo prodotto per giocare in difesa, rendimento accettabile barriera a 40, trigger autocallabe decrescente e sottostanti direi solidi. Attualmente leggermente sopra 100.

CH1265329545

A mio avviso ottimo prodotto per giocare in difesa, rendimento accettabile barriera a 40, trigger autocallabe decrescente e sottostanti direi solidi. Attualmente leggermente sopra 100.

Posso chiederti quali hai di Bnp perchè attualmente ho quasi tutto Leonteq e MarexConsiderazione personalissima : tra un emittente con rating e uno senza, preferisco uno con, almeno quest'ultimo si è sottoposto ad un esame. Poi se vogliamo discutere sull'attentibilità e affidabilità di una agenzia di rating, beh, allora, non ci resta veramente niente su cui basarci per poter valutare, dal parco buoi, la solidità di un emittente. Personalmente cerco di non concentrarmi su un unico emittente; la regola aurea, sempre, è la diversificazione.

Sui rendimenti offerti da Marex, forse, dico forse, sono un tantino più generosi (mica poi tanto, però...) per l'abilità dell'emittente nel confezionare i prodotti e trovare il timing giusto, sfruttando la vola del momento, per poter alzare un poco i rendimenti.

Nel mio portafoglio non sono tra l'altro i più rappresentati, lo sono quelli di BNP.

Preacha

Nuovo Utente

- Registrato

- 8/6/18

- Messaggi

- 255

- Punti reazioni

- 67

Capisco perfettamente il tuo punto di vista e, non a caso, ho citato il rischio emittente tra quelli che mi assumo. Sono ben consapevole che la concentrazione in pochi emittenti è un fattore di rischio aggiuntivo. Tuttavia, non vorrei avventurarmi nel merito di discussioni molto complesse come quelle relative al merito creditizio, che affronto spesso per ragioni lavorative e vorrei evitare almeno sul FOLComunque mi spaventate quando vedo così tanta concentrazione su emittenti microscopici. Leonteq, una società che capitalizza poco più di 700mln (il 25% di una Monte paschi) qualche giorno fa ha fatto profit warning. Marex, società privata (viva la trasparenza), realizza poco più di 700mln di fatturato (revenues), il nulla per una istituzione finanziaria, ed è molto esposta all'attività sulle commodities (le prime a saltare con la recessione che verrà). Io non dormirei tranquillo a dare così tanti soldi su scadenze oltre 1 anno a realtà come queste, o quanto meno chiederei una remunerazione ben più alta di un 6% lordo annuo, airbag o low barrier che sia. Per darvi un idea un 5 anni senior in euro di Marex rende oltre l'8,5% (XS2580291354), altro che investment grade ...

")

Ritengo però che ridurre il tema della solidità e solvibilità di un emittente ad un mero confronto tra top line di Conto Economico sia quasi parossisstico e che se veramente bastasse questo, le agenzie di rating (sul cui merito del lavoro potremmo stare giorni a discutere) non avrebbero ragion d'essere. Purtroppo, non avendo il tempo di aprire il bilancio di ciascun emittente e fare le dovute analisi per stabilirne l'effettiva solidità finanziaria, mi limito a diversificare quanto più possibile sia in termini di sottostanti che di emittenti (anche se in questo momento sono ben conscio di essere sovraesposto su Marex

).Pierpaolo_pasolini

Nuovo Utente

- Registrato

- 3/6/22

- Messaggi

- 65

- Punti reazioni

- 38

Leonteq mi sono già espresso... e che mi dici di SmartETN, Cirdian o Leonteq ...!?!

per gli altri due mi viene la stessa conclusione: ci investirei solo se il premio per il rischio emittente fosse adeguatamente remunerato (piccole realtà, poco diversificate nel modello di business, molto opportunistiche nell'approcciare i certificati, e al primo, vero, scossone, escono dal mercato ... ne abbiamo visti tanti così quando è scoppiato Lehman). Ho l'impressione che il rischio emittente sia un po' tabù, si fa finta che conti poco e siamo lì a paragonare 0,50% di cedole tra emittenti che a volte sono anni luce in termini di solidità.Giacomello79

Nuovo Utente

- Registrato

- 26/1/23

- Messaggi

- 385

- Punti reazioni

- 125

Quindi puntare solo sui colossi tipo Unicredit, Intesa, BNP, Goldman Sachs e roba simile?Leonteq mi sono già espresso

Pierpaolo_pasolini

Nuovo Utente

- Registrato

- 3/6/22

- Messaggi

- 65

- Punti reazioni

- 38

Nessun problema, la chiudo qui, non voglio certamente far diventare il forum un contest di analisi di bilancio e affidabilità delle agenzie di rating. Leggendo però i commenti avevo l'impressione che questo rischio fosse un po' troppo sottovalutato. Non dico che Marex o altri piccoli vanno evitati come la peste, ma dico che non va dato loro lo stesso peso in un portafoglio (a meno di adeguato compenso per il rischio) di un Intesa, una Unicredit, una BNP o una Sogen che hanno attività molto più diversificate e scrutinate. In onore di Markowitz lo dicoCapisco perfettamente il tuo punto di vista e, non a caso, ho citato il rischio emittente tra quelli che mi assumo. Sono ben consapevole che la concentrazione in pochi emittenti è un fattore di rischio aggiuntivo. Tuttavia, non vorrei avventurarmi nel merito di discussioni molto complesse come quelle relative al merito creditizio, che affronto spesso per ragioni lavorative e vorrei evitare almeno sul FOL

Ritengo però che ridurre il tema della solidità e solvibilità di un emittente ad un mero confronto tra top line di Conto Economico sia quasi parossisstico e che se veramente bastasse questo, le agenzie di rating (sul cui merito del lavoro potremmo stare giorni a discutere) non avrebbero ragion d'essere. Purtroppo, non avendo il tempo di aprire il bilancio di ciascun emittente e fare le dovute analisi per stabilirne l'effettiva solidità finanziaria, mi limito a diversificare quanto più possibile sia in termini di sottostanti che di emittenti (anche se in questo momento sono ben conscio di essere sovraesposto su Marex

Posso chiederti che data ha il profit warning di Leonteq e dove lo posso trovare?Leonteq mi sono già espresso

fol-low me

Dura Lex, sed lex

- Registrato

- 12/6/09

- Messaggi

- 8.875

- Punti reazioni

- 1.071

....ecco.....queste sono le cose che mi spaventano....ottima segnalazione.....se emettono certf al 8-9% praticamente si stanno finanziando con i nostri soldiDal report fitch che conferma BBB- per marex

"Earlier this year it diversified funding sources via the issue of EUR300 million of 8.375% fixed-rate senior unsecured notes due February 2028."

Se prendete un loro certificato che rende meno di quello non so se sia un grande affare

Edit: eccolo XS2580291354

Pierpaolo_pasolini

Nuovo Utente

- Registrato

- 3/6/22

- Messaggi

- 65

- Punti reazioni

- 38

Leonteq Revises Profit Targets DownPosso chiederti che data ha il profit warning di Leonteq e dove lo posso trovare?

Grazie riporta la data del 26.Danno la colpa al calo della volatilità per i risultati inferiori alle attese

icecube

Excel helper

- Registrato

- 21/7/05

- Messaggi

- 4.172

- Punti reazioni

- 910

Personalmente ho apprezzato il tuo intervento in merito, ogni tanto un richiamo all'ordine è salutare !Nessun problema, la chiudo qui, non voglio certamente far diventare il forum un contest di analisi di bilancio e affidabilità delle agenzie di rating. Leggendo però i commenti avevo l'impressione che questo rischio fosse un po' troppo sottovalutato. Non dico che Marex o altri piccoli vanno evitati come la peste, ma dico che non va dato loro lo stesso peso in un portafoglio (a meno di adeguato compenso per il rischio) di un Intesa, una Unicredit, una BNP o una Sogen che hanno attività molto più diversificate e scrutinate. In onore di Markowitz lo dico

Ammetto di essermi anch'io fatto attirare dalle "sirene" di Marex, ultimamente, perchè i rendimenti sono allettanti in confronto ad altre emissioni, non certo per uno 0,50% in più.

Però certificati acquistati intorno alla pari (qualche tempo fa), cedole tra l'11 e il 18% con sottostanti solidi, non era facile trovarli (e non softcallable).

Chiaro che la quota % su un emittente piccolo va tenuta controllata, sono completamente d'accordo, pur essendo la valutazione del rischio emittente quella più difficile per un retail (e non solo).

freerisk

Nuovo Utente

- Registrato

- 9/7/17

- Messaggi

- 2.901

- Punti reazioni

- 1.004

Sacrosanto richiamare alla prudenza. Ciò detto io sono sbilanciato su Marex, e ci restoPersonalmente ho apprezzato il tuo intervento in merito, ogni tanto un richiamo all'ordine è salutare !

Ammetto di essermi anch'io fatto attirare dalle "sirene" di Marex, ultimamente, perchè i rendimenti sono allettanti in confronto ad altre emissioni, non certo per uno 0,50% in più.

Però certificati acquistati intorno alla pari (qualche tempo fa), cedole tra l'11 e il 18% con sottostanti solidi, non era facile trovarli (e non softcallable).

Chiaro che la quota % su un emittente piccolo va tenuta controllata, sono completamente d'accordo, pur essendo la valutazione del rischio emittente quella più difficile per un retail (e non solo).

Ivano_beginner

Nuovo Utente

- Registrato

- 13/2/23

- Messaggi

- 302

- Punti reazioni

- 99

A me la discussione sembra molto interessante, sono ancora un investitore junior in termini di bagaglio di conoscenze degli strumenti finanziari, nonostante i 52 anni anagrafici, e questo tipo di confronto arricchisce sicuramente.

Non essendoci strumenti approfonditi (o affidabili) per valutare pienamente la solidità, nell'approcciarmi ai certificati il concetto di diversificare gli emittenti è uno dei primi criteri che ho fatto mio, attualmente ho un portafoglio variamente distribuito con una leggera sovraesposizione su Barclay.

Non essendoci strumenti approfonditi (o affidabili) per valutare pienamente la solidità, nell'approcciarmi ai certificati il concetto di diversificare gli emittenti è uno dei primi criteri che ho fatto mio, attualmente ho un portafoglio variamente distribuito con una leggera sovraesposizione su Barclay.

è quello che ho fatto io, neanche le banche svizzere o UK mi ispirano molto, forse è solo soggettivo, ma per es. prova a scrivere al servizio clienti di Barckays italia e vedi cosa ti rispondono, altra cosa da non sottovalutare è la poca liquidità dei certificate che può colpire in certe fasi del mercato, alla faccia di chi li sponsorizza come supersicuri, sigh!Quindi puntare solo sui colossi tipo Unicredit, Intesa, BNP, Goldman Sachs e roba simile?

balcarlo

ama il tuo prossimo

- Registrato

- 24/1/02

- Messaggi

- 22.869

- Punti reazioni

- 3.407

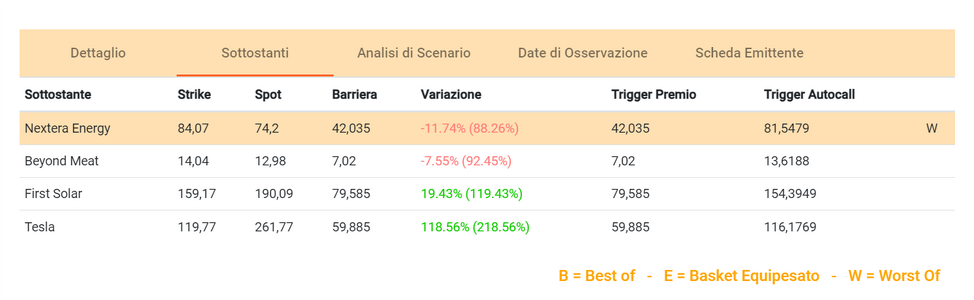

Se ci mettevano anche Virgin, un 3% mensile sarebbe stato pocoQuesto qui Amanita lo fa scappare…. peccato non ci sia Virgin!

Allegati

Preacha

Nuovo Utente

- Registrato

- 8/6/18

- Messaggi

- 255

- Punti reazioni

- 67

Sono assolutamente d'accordo, e non credo che in questo forum ci sia qualcuno contrario al principio generale della prudenza e della diversificazione, non soltanto dei sottostanti, ma anche degli emittenti. Trovo anzi giusto il tuo intervento, che sottolinea la necessità di prestare attenzione anche a questo aspetto (di cui sono pienamente consapevole, tanto da averlo evidenziato chiaramente nel post in cui ho elencato i certificati che ho in portafoglio).Nessun problema, la chiudo qui, non voglio certamente far diventare il forum un contest di analisi di bilancio e affidabilità delle agenzie di rating. Leggendo però i commenti avevo l'impressione che questo rischio fosse un po' troppo sottovalutato. Non dico che Marex o altri piccoli vanno evitati come la peste, ma dico che non va dato loro lo stesso peso in un portafoglio (a meno di adeguato compenso per il rischio) di un Intesa, una Unicredit, una BNP o una Sogen che hanno attività molto più diversificate e scrutinate. In onore di Markowitz lo dico

Ciò detto, se un'agenzia di rating ha valutato IG la società ed il relativo bond emesso (magari anche in probabile conflitto di interessi dal momento che molto probabilmente è stata la stessa Marex a chiedere di essere oggetto di rating), io ne prendo atto. Per valutare il merito creditizio di una società, bisogna tener conto di numerosi parametri, inter alia: i) numerosità ed eterogeneità delle linee di business; ii) capacità di generare flussi finanziari stabili; iii) livello di indebitamento (sia rispetto al reddito generato, che al capitale proprio); iv) contesto competitivo; v) fattori macroeconomici; vi) fattori regolamentari del settore; etc. Per quanto mi riconosca qualche competenza in questo ambito, sono pienamente consapevole dei miei limiti e dunque mi affido al giudizio dell'agenzia.

Aggiungo soltanto che proprio in ragione di tutte le considerazioni sopra riportate, non bisogna stupirsi che il rendimento dei certificati emessi da Marex sia più elevato rispetto a quello di altri emittenti. L'esistenza di un premio al rischio per le società più piccole è noto almeno dal 1992

- Stato

- Chiusa ad ulteriori risposte.