Non ho parlato di libretti.CdP non c'entra niente coi conti, solo i libretti sono emessi da loro.

Parlo di Poste Italiane, di cui CdP è un'azionista importante.

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Non ho parlato di libretti.CdP non c'entra niente coi conti, solo i libretti sono emessi da loro.

Se sei disposto a rinunciare alle notifiche, apri il cc Fideuram ONE, è il più completo tra quelli gratuiti, almeno per le mie esigenzeCiao a tutti... come buon proposito per l'anno nuovo ho deciso di estinguere il residuo del mutuo (ormai pochi mila euro) e chiudere il conto che ho con una banca di paese nella mia zona.

Dovendo pertanto scegliere il conto principale da utilizzare per addebito stipendio e utilizzo carte/bonifici, stavo pensando a FINECO per andare sul sicuro. Leggendo le pagine del forum direi che è la soluzione più consigliata volendo restare online, giusto? A livello di costi, addebitando lo stipendio avrei il conto a zero spese (ho 39 anni), pagherei solo la carta di debito/credito. Corretto? Anche i bonifici e le ricariche sulla carta ricaricabile sono a zero, giusto?

Grazie, Luca

Cosa intendi per "rinunciare alle notifiche"? Comunque anche Fineco accreditando lo stipendio è gratuito, no?!Se sei disposto a rinunciare alle notifiche, apri il cc Fideuram ONE, è il più completo tra quelli gratuiti, almeno per le mie esigenze

No, 9.90€/anno di debit.Cosa intendi per "rinunciare alle notifiche"? Comunque anche Fineco accreditando lo stipendio è gratuito, no?!

Tu hai detto "la garanzia di CdP", io ho specificato che CdP copre solo i libretti. Che poi CdP sia azionista di Poste è vero, ma non ha obbligo di coprire i depositi sui conti postali in caso di fallimento di Poste.Non ho parlato di libretti.

Parlo di Poste Italiane, di cui CdP è un'azionista importante.

Ed ora ti rispondo qui (praticamente è un dialogo itineranteTi ringrazio per la risposta. La domanda viene spontanea... Cosa reputi allo stesso livello consideranto tutti gli aspetti che hai citato?

):

):Tu hai detto "la garanzia di CdP", io ho specificato che CdP copre solo i libretti. Che poi CdP sia azionista di Poste è vero, ma non ha obbligo di coprire i depositi sui conti postali in caso di fallimento di Poste.

Il conto «Banco Posta» è garantito dal Fondo interbancario di tutela dei depositi (Fitd)?

Banco Posta non partecipa al Fitd, dunque i suoi depositi non sono garantiti. Il fatto però che «Banco Posta» sia controllata dallo Stato italiano (totalmente prima della quotazione in Borsa di Poste Italiane, per la maggioranza successivamente) costituisce, di per sé, una garanzia implicita per i depositanti, Europa permettendo.

Per proteggere i correntisti, BancoPosta ha un patrimonio segregato di 1 miliardo e un cuscinetto supplementare di 400 milioni presso il Tesoro.

1,4 miliardi per BancoPosta che ha quasi 100 miliardi di depositi non è che sia così tanto più incoraggiante di 3,3 miliardi divisi tra il resto delle banche commerciali italiane. Parliamo sempre di soldi che coprono una percentuale a malapena a singola cifra del totale garantito.Fitd, il «forziere» a tutela del tuo conto corrente

Teoricamente c'è un fondo "alternativo", il fondo Patrimonio BancoPosta.

https://www.reuters.com/article/idUSKCN12I1WL/

La differenza sostanziale è che FITD detiene 3,3 mld di € come fondo e deve coprire tutte le aderenti per 740 mld (0,44%).

Fideuram non ha le notifiche per le transazioni eseguite.Cosa intendi per "rinunciare alle notifiche"? Comunque anche Fineco accreditando lo stipendio è gratuito, no?!

Dovevano intervenire in autunno, così dissero. Segnalalo nel Google play store.Fideuram non ha le notifiche per le transazioni eseguite.

Non uso Fineco, ma so che è abbastanza cara

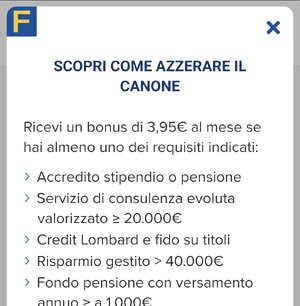

Scusa, non capisco: nel loro sito internet parlano di azzerare le spese del cc accreditando lo stipendio... vedi screenshot?!No, 9.90€/anno di debit.

Esatto, il costo del conto corrente viene azzerato, ma la carta di debito (opzionale) ha un costo di 9,90 €/annoScusa, non capisco: nel loro sito internet parlano di azzerare le spese del cc accreditando lo stipendio... vedi screenshot?!

Il XME non è più gratis per gli under 35, ma se ti fai associare la promo CGN (magari aprendolo in filiale si riesce a fare tutto in un unica volta) diventa gratuito fino ai 40, con le stesse agevolazioni di prima.Io ora vedo che il conto è a pagamento per tutti, se è gratis per gli under 35 allora lo hanno nascosto bene. Con la promo Carta Giovani Nazionale diventa gratis fino a 40 anni?

Sì, ma questo è in alternativa allo stipendio.Tra l'altro, se non sbaglio Fineco indica un importo minimo di accredito per l'azzeramento (mi pare € 1.500/mese)

Hai detto bene, disseroDovevano intervenire in autunno, così dissero. Segnalalo nel Google play store.

Ecco.Il XME non è più gratis per gli under 35, ma se ti fai associare la promo CGN (magari aprendolo in filiale si riesce a fare tutto in un unica volta) diventa gratuito fino ai 40, con le stesse agevolazioni di prima.

Anch'io lo dicevo per un'altra banca finché non mi hanno rifilato le loro polizze interne, poi sta roba che un prodotto interno debba andare male proprio non lo capisco, con un prodotto interno fai quello che vuoi, lo resusciti anche se vuoiPer la mia esperienza direi Fineco,son cliente da più di 22 anni,mai un problema

RIflettiamo su VENETO BANCA per fare un esempio eclatanteEsatto, ma nessuna banca ha la capillarità di Poste, oltre che la garanzia di CdP.

Se permetti mi fido più di Poste che di una cassa rurale a parità di offerta prevista dalla legge.

Le recensioni pessime sono comuni a tutte le banche, in fondo se ti trovi bene non vai certo a gridarlo al mondo. Se per una banca trovi recensioni positive è solo perché hanno una promo invita un amico (e allora la gente recensisce per spammare il suo codice) o perché hanno consulenti rompiscatole che convincono amici e parenti a lasciare recensioni positive sennò si offendono. Uno deve preoccuparsi piuttosto quando una banca ha troppe recensioni positive.Scusate mi ero deciso per un conto a zero spese in Fideuram one, poi per scrupolo ho controllato su truspilot per opinioni degli utenti e mi sono allarmato… ha veramente dei riscontri pessimi.. chiedo a voi magari a chi lo possiede, come vi trovate? (A me servirebbe veramente basic, qualche bonifico, prelievo in contante, niente trading) grazie mille a tutti