Charly1

Time is money but enjoying life is better

- Registrato

- 19/1/09

- Messaggi

- 1.454

- Punti reazioni

- 375

mi sembra che le loro offerte scadono il 30/4. Vedremovedremo come si muoveranno

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Societe Generale porta sul segmento Bond-X (EuroTLX) di Borsa Italiana due obbligazioni, una in EUR e una in USD, a tasso fisso decrescente con durata massima di 15 anni e possibilità di rimborso anticipato annuale a discrezione dell’Emittente.

Per continuare a leggere visita questo LINKCiao, ci piacerebbe sapere se potrebbe interessarti l'apetura di una nuova sezione dedicata unicamente al trading sportivo o betting exchange. Il tuo voto è importante perchè ci consente di capire se vale la pena pianificarla o no. Per favore esprimi il tuo voto, Sì o No, nel seguente sondaggio: LINK.

Puoi chiudere questo avviso premendo la X in alto a destra.

Staff | FinanzaOnline

mi sembra che le loro offerte scadono il 30/4. Vedremovedremo come si muoveranno

Io l'ho aperto a dicembre 2022 e ho solo aperto il CD. Il conto base è il libero del CD. Non pago niente.A chi ha già il Conto Deposito operativo, vi hanno aperto contemporaneamente il conto base su cui fare i movimenti ad un costo di 3€ al mese?

Oppure ho fatto confusione io fra i fogli informativi?

Infatti. Io avevo fatto a dicembre quelle a tasso crescente con cedole semestrali ma a questo punto, visto anche che i tassi sono più alti, 30gg prima dello stacco della cedola semestrale chiedo lo svincolo

Anche io farò lo svincololo faro anch'io

Ma stai parlando del Conto deposito a cui è dedicato il topic o del conto corrente?Scopro adesso questa novità, mi sa che me l'ero persa. Ho il conto con PL dal 2018 e sapevo di dover pagare solo i 34,20 € di Bollo classico. Da quando c'è un canone mensile?! Tra l'altro non lo uso come conto principale quindi a questo punto non ne vale la spesa...

Qualcuno sa se esiste uno specifico modulo per fare richiesta di estinzione anticipata, oppure si va a "braccio" ?...Ho cliccato revoca ed è apparso il popup in allegato....

Vedi l'allegato 2835187

Dunque confermo che da quando han introdotto i 32 gg bisogna inviare richiesta con documento allegato.

Non credo che esista, ma una mail con il minimo di informazioni relative al vincolo da revocare basta e avanzaQualcuno sa se esiste uno specifico modulo per fare richiesta di estinzione anticipata, oppure si va a "braccio" ?

Per "data di estinzione" si intende il giorno in cui ci sarà l'effettivo svincolo. Per chi ha già chiesto lo svincolo attendiamo qualcuno che ce lo diceAnche io vorrei chiedere lo svincolo Comfort, MA... So che se ne è già parlato qui in precedenza, non riesco a capire se la procedura di richiedere lo svincolo una trentina di giorni prima dell'accredito della cedola (in modo da averla accreditata) sia ancora corretta.

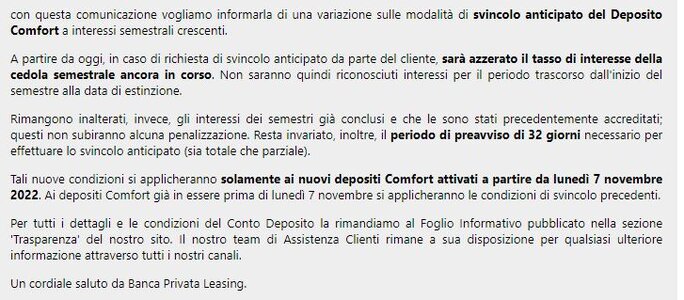

Sono riandato a leggermi l'email che BPL mi ha mandato il 7 novembre '22:

"A partire da oggi, in caso di richiesta di svincolo anticipato da parte del cliente, sarà azzerato il tasso di interesse della cedola semestrale ancora in corso. Non saranno quindi riconosciuti interessi per il periodo trascorso dall'inizio del semestre alla data di estinzione.

Rimangono inalterati, invece, gli interessi dei semestri già conclusi e che le sono stati precedentemente accreditati."

Per "data di estinzione" si intende il giorno in cui si richiede la revoca del vincolo o l'effettivo svincolo?

Domanda: qualcuno ha già chiesto lo svincolo (dal 7/11/22) PRIMA dell'accredito della cedola (entro 32 giorni) con il relativo accredito della cedola?

Non ricordavo + le modalità per estinguere anticipatamente il deposito "confort", e vista la giornata piovosa di oggi invece che andare a zonzo ho deciso di ri/leggere tutta la discussione dalla prima pagina....questa

Riportato da pagina 18.Chiesto ad assistenza e per i nuovi clienti dal 7/11 la perdita degli interessi semestrali parte dalla richiesta e quindi per non perdere l'ultima cedola semestrale conviene svincolare il giorno successivo dell'accredito dell'ultima cedola semestrale perdendo così solo i 32gg di interesse successivi alla richiesta.

Visto che tanti avevano chiesto all'assistenza ed avevano ricevuto pareri discordanti, avevo scritto all'assistennza via e.mail formulando la seguente domanda:Riportato da pagina 18.

Secondo me hai fatto benissimo a seguire il famoso detto ">verba volant, scripta manent<"....La risposta scritta dal Customer Care è stata:

In questo caso, verrebbero pagati gli interessi della cedola semestrale scadente il 21/05/2023 e perderebbe solo gli interessi maturati dal 21 al 23/05.

Gli interessi vengono pagati fino all’ultima cedola semestrale maturata, anche se all’interno del preavviso.

Aggiungo che se la data di maturazione cedola cade di sabato o domenica o festivo maturerà il lunedì successivo o il giorno seguente se festivo e quindi nei calcoli della data giusta verificare la data di maturazione effettiva ed andare almeno 30gg prima x richiedere lo svincolo.

")