Settimana di risk-off per i principali indici per via dei timori legati all’inflazione persistente e alle prospettive di tassi ancora elevati a lungo. Anche se il report di oggi sull’indice core Pce, la misura molto gradita alla Fed per valutare l’inflazione, ha mostrato un parziale raffreddamento, o quantomeno una stabilità. L’indice ha riportato una crescita su base annua del 2,8%, in linea con le previsioni degli analisti e con la rilevazione del mese precedente. Questo dovrebbe lasciare più margine di manovra alla Fed per abbassare i tassi di interesse nel corso del 2024. Passando al Vecchio Continente, il report sull’inflazione dell’Eurozona ha mostrato un indice al 2,6%, oltre il 2,5% atteso e in accelerazione rispetto al 2,4% precedente.

Settimana di risk-off per i principali indici per via dei timori legati all’inflazione persistente e alle prospettive di tassi ancora elevati a lungo. Anche se il report di oggi sull’indice core Pce, la misura molto gradita alla Fed per valutare l’inflazione, ha mostrato un parziale raffreddamento, o quantomeno una stabilità. L’indice ha riportato una crescita su base annua del 2,8%, in linea con le previsioni degli analisti e con la rilevazione del mese precedente. Questo dovrebbe lasciare più margine di manovra alla Fed per abbassare i tassi di interesse nel corso del 2024. Passando al Vecchio Continente, il report sull’inflazione dell’Eurozona ha mostrato un indice al 2,6%, oltre il 2,5% atteso e in accelerazione rispetto al 2,4% precedente.

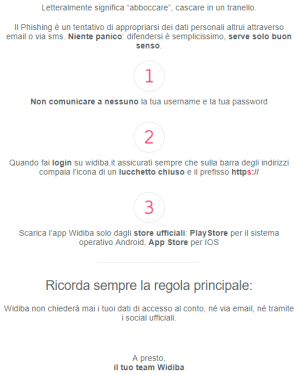

Ciao a tutti!

Sono un novizio di banca widiba, e del risparmio in generale. Per la prima volta sto pensando a vincolare una somma dei miei risparmi (non molti: 1000 o 2000) approfittando della offerta di widiba sui "nuovi risparmi" da vincolare per 6 mesi a 1,5% anno.

Mi chiedevo: a che tipo di "obblighi" tributari più o meno diretti vado incontro? Dovrò preoccuparmi ad esempio di comunicare qualcosa al mio commercialista? Ho letto che per i (pochi) guadagni ci sarà una tassazione del 25% circa, oltre a cui c'è anche da pagare un bollo? Inosmma, se avete informazioni generali, consigli, o mi potete consigliare qualche articolo da leggere, ben venga!

So che probabilmente in giro ci sono condizioni migliori, ma in questo momento non ho il tempo di spulciarmi bene tutto, e sono attratto dalla comodità di tenere i risparmi nello stesso istituto (in modo da poterli gestire più semplicemente) e dalla possibilità di poterli svincolare in qualcunque momento, ove avessi bisogno. Infine i 6 mesi sono un orizzonte temporale breve, per cui se trovassi qualcosa di meglio nel frattempo potrei ripensarci tra solo pochi mesi! In ogni caso se qualcuno ha suggerimenti in merito in tal senso, sono ovviamente bene accetti.

Sono un novizio di banca widiba, e del risparmio in generale. Per la prima volta sto pensando a vincolare una somma dei miei risparmi (non molti: 1000 o 2000) approfittando della offerta di widiba sui "nuovi risparmi" da vincolare per 6 mesi a 1,5% anno.

Mi chiedevo: a che tipo di "obblighi" tributari più o meno diretti vado incontro? Dovrò preoccuparmi ad esempio di comunicare qualcosa al mio commercialista? Ho letto che per i (pochi) guadagni ci sarà una tassazione del 25% circa, oltre a cui c'è anche da pagare un bollo? Inosmma, se avete informazioni generali, consigli, o mi potete consigliare qualche articolo da leggere, ben venga!

So che probabilmente in giro ci sono condizioni migliori, ma in questo momento non ho il tempo di spulciarmi bene tutto, e sono attratto dalla comodità di tenere i risparmi nello stesso istituto (in modo da poterli gestire più semplicemente) e dalla possibilità di poterli svincolare in qualcunque momento, ove avessi bisogno. Infine i 6 mesi sono un orizzonte temporale breve, per cui se trovassi qualcosa di meglio nel frattempo potrei ripensarci tra solo pochi mesi! In ogni caso se qualcuno ha suggerimenti in merito in tal senso, sono ovviamente bene accetti.