TestaQ

Utente pluri-bacchettato

- Registrato

- 7/12/19

- Messaggi

- 10.664

- Punti reazioni

- 3.674

Scusate parliamo su una cifra di 20K giusto?

Grazie

Ho usato 22K

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Settimana di risk-off per i principali indici per via dei timori legati all’inflazione persistente e alle prospettive di tassi ancora elevati a lungo. Anche se il report di oggi sull’indice core Pce, la misura molto gradita alla Fed per valutare l’inflazione, ha mostrato un parziale raffreddamento, o quantomeno una stabilità. L’indice ha riportato una crescita su base annua del 2,8%, in linea con le previsioni degli analisti e con la rilevazione del mese precedente. Questo dovrebbe lasciare più margine di manovra alla Fed per abbassare i tassi di interesse nel corso del 2024. Passando al Vecchio Continente, il report sull’inflazione dell’Eurozona ha mostrato un indice al 2,6%, oltre il 2,5% atteso e in accelerazione rispetto al 2,4% precedente.

Settimana di risk-off per i principali indici per via dei timori legati all’inflazione persistente e alle prospettive di tassi ancora elevati a lungo. Anche se il report di oggi sull’indice core Pce, la misura molto gradita alla Fed per valutare l’inflazione, ha mostrato un parziale raffreddamento, o quantomeno una stabilità. L’indice ha riportato una crescita su base annua del 2,8%, in linea con le previsioni degli analisti e con la rilevazione del mese precedente. Questo dovrebbe lasciare più margine di manovra alla Fed per abbassare i tassi di interesse nel corso del 2024. Passando al Vecchio Continente, il report sull’inflazione dell’Eurozona ha mostrato un indice al 2,6%, oltre il 2,5% atteso e in accelerazione rispetto al 2,4% precedente.

Per continuare a leggere visita il link

Scusate parliamo su una cifra di 20K giusto?

Grazie

sono giusti adesso i calcoli? grazie

quindi sui vincoli dove si perde..conviene tenerli fino alla fine vincolo?

")

Però il nuovo tasso di svincolo a cosa serve? Teoricamente i nuovi vincoli aperti o alla scadenza del vecchio, o dopo il contro-salto, restano fino al 31/12/22

ok…ma ad esempio i vincoli aperti il 7 gennaio.. il 7 ottobre conviene svincolarli e lasciarli sul libero e salto al 31/12 ? o tenerli vincolati e svincolarli e fare salto direttamente a fine anno? grzI calcoli sono giusti, tieni anche conto però che lì si ipotizza di restare su FCA per tutto il 2022, cosa che non necessariamente è sensata.

Ad esempio, se a gennaio Progetto o Findo sono ancora a 1%, sarebbe sensato spostarsi di là.

Quindi per il vincolo di febbraio, dove sostanzialmente i due scenari sono equivalenti (cambia 1€ tra saltare o meno), io preferirei sempre saltare, in modo che intanto non andrei a pagare il bollo, ed è un risparmio concreto, poi a gennaio sarei libero di valutare cosa offre il mercato.

Alla peggio, se non c'è niente di meglio, rivincoli con FCA.

Io la vedo così.

ciao ho provato ad usare il file simulazione,per vincolo aperto 07/01/2021 al 1.30%..mi dice svincolando perdo..mi dici dove è errore?

No, non possono restare fino al 31/12/2022, perchè i vincoli vanno sempre a trimestri.

Se vincoli al 7 gennaio non puoi fare 12 mesi a 0,75%, ma farai 9 mesi a 0,75%, poi svincoli e fai i restanti 3 mesi (meno qualche giorno) a 0,5%.

Il foglio elettronico fa esattamente questo calcolo.

Ragazzi per favore ho bisogno di sapere se voi riuscite ad entrare da PC sul sito....Grazie....

Ragazzi per favore ho bisogno di sapere se voi riuscite ad entrare da PC sul sito....Grazie....

ok…ma ad esempio i vincoli aperti il 7 gennaio.. il 7 ottobre conviene svincolarli e lasciarli sul libero e salto al 31/12 ? o tenerli vincolati e svincolarli e fare salto direttamente a fine anno? grz

Non lo sappiamo a priori, ma l'ipotesi del foglio elettronico è che nel 2022 i tassi restino quelli attuali, e quindi convenga svincolare a fine anno.Questo nell'ipotesi in cui farai il salto a fine 2022. A priori questo non possiamo saperlo, quindi io ho considerato che il vincolo resti attivo per tutto i resto dell'anno.

Dai calcoli che ho fatto venerdì appena usciti i nuovi tassi, conviene svincolare e saltare se il vincolo è stato aperto fino al 9/3. Se aperto dopo, che sia all'1,3% o all'1,15%, i maggiori interessi rispetto allo 0,75% coprono il bollo + la perdita dovuta allo svincolo anticipato e/o periodo sul libero.

Ma prima di dicembre li riverifico meglio

)

)

i direi che questo post sopra,dovrebbe bastare per (quasi) tutti coloro (compreso me),che chiedono se conviene il salto o meno...

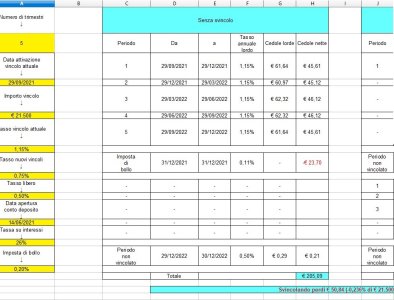

aggiungo a titolo d esempio la mia situazione grafica con 21k ...

ovviamente se non conviene a me,non converra',a maggior ragione,a chi ha piu' K vincolati...

(Sempre che il conteggio allegato NON sia SBAGLIATO...

concludo che nel 2022,qualora ci fosse qualcosa di piu' conveniente,si puo sempre aspettare la fine del trimestre,e a interessi accreditati,spostare su altro..

Non lo sappiamo a priori, ma l'ipotesi del foglio elettronico è che nel 2022 i tassi restino quelli attuali, e quindi convenga svincolare a fine anno.

Ovvio che per il 2022 sono tutte ipotesi, ma vanno fatte, altrimenti non potresti neppure calcolare un valore per lo scenario "senza salto", perchè non puoi sapere a che tasso potrai vincolare alla scadenza del vincolo attuale. Magari dopo gennaio non sarà più 0,75%, e quindi come fai il calcolo ?

Conviene lasciarli vincolati sino a fine anno perché il tasso di svincolo è più alto del tasso sul libero attuale.

Speriamo che almeno questo concetto non debba essere riscritto ogni giorno

Credo che dovresti mettere il tasso di svincolo (1%) al posto del tasso del libero (0,50), visto che sarebbe conveniente svincolare il giorno in cui si fa il salto.

se cambio come dici tu ..cambia tutto infatti.

. Mi chiedevo, se decido di non svincolare con quest’ultimo a fine dicembre, pagherei il bollo per l’intero anno o solo da inizio vincolo?

. Mi chiedevo, se decido di non svincolare con quest’ultimo a fine dicembre, pagherei il bollo per l’intero anno o solo da inizio vincolo?Cambia tutto perchè, se metti 1% come libero, usa quel tasso anche per i mesi da ottobre a dicembre 2022, che non ha senso (infatti avresti un libero 1% superiore al tasso di vincolo 0,75%).

Se si vuole adattare il foglio bisogna prevedere due tassi di svincolo separati, così come ci sono due tassi di vincolo.