Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Conto per minori

- Creatore Discussione palmat77

- Data di inizio

Più opzioni

Chi ha risposto?Cranio

Nostalgico

- Registrato

- 1/9/17

- Messaggi

- 5.083

- Punti reazioni

- 736

poi quando compiono 18 si deve chiudere. Meglio Hype, più moderna e non si chiude quando diventano maggiorenni.tra l'altro non offre quasi nulla, nel senso che puoi aprire il conto a 12 anni ma fino a 14 anni niente carta di debito, poi la loro carta non è compatibile con i vari circuiti apple pay, google pay, ...

L'unica operatività vera è via bonifico

gian744

Nuovo Utente

- Registrato

- 3/1/19

- Messaggi

- 358

- Punti reazioni

- 61

Ma perchè con gli attuali tassi di interesse e l'attuale inflazione gli interessi applicati a conti o libretti per minori sono rimasti pressocchè invatiati? Il migliore che ho trovato è quello di banca Sistema, che perlomeno è passato dall'1 all'1,5% lordo.

jonny89

Nuovo Utente

- Registrato

- 31/10/12

- Messaggi

- 1.381

- Punti reazioni

- 55

gian744

Nuovo Utente

- Registrato

- 3/1/19

- Messaggi

- 358

- Punti reazioni

- 61

non sono un esperto, ma se non sbaglio hanno il limite, per me grosso, che se li vuoi ritirare prima dei 18 anni serve l'autorizzazione del giudice tutelareConoscete dei buoni prodotti soprattutto facilmente sottoscrivibili per far crescere i risparmi?

Per circa 2k€ come reputate il prodotto di poste italiane?

Grazie

Giovanni Santarcangelo

antonio131980

Nuovo Utente

- Registrato

- 20/11/06

- Messaggi

- 460

- Punti reazioni

- 15

Aprire un fondo pensione al minore può essere una scelta valida?

Si ha deducibilità fino a 5147€, ma quali sono gli svantaggi?

Si ha deducibilità fino a 5147€, ma quali sono gli svantaggi?

1893

Nuovo Utente

- Registrato

- 7/4/23

- Messaggi

- 6

- Punti reazioni

- 0

Buongiorno a tutti,

io e la mia compagna vorremmo aprire un conto deposito per l'erede.

Non siamo molto esperti nel settore e, al momento, la cosa che stiamo valutando è aprire un Libretto Postale Smart intestato ai genitori, onde evitare i conti da bambini che ogni tot anni variano le caratteristiche.

Possiamo orientarci su altro?

Grazie mille.

io e la mia compagna vorremmo aprire un conto deposito per l'erede.

Non siamo molto esperti nel settore e, al momento, la cosa che stiamo valutando è aprire un Libretto Postale Smart intestato ai genitori, onde evitare i conti da bambini che ogni tot anni variano le caratteristiche.

Possiamo orientarci su altro?

Grazie mille.

palmat77

Nuovo Utente

- Registrato

- 23/6/14

- Messaggi

- 321

- Punti reazioni

- 9

Buongiorno a tutti,

io e la mia compagna vorremmo aprire un conto deposito per l'erede.

Non siamo molto esperti nel settore e, al momento, la cosa che stiamo valutando è aprire un Libretto Postale Smart intestato ai genitori, onde evitare i conti da bambini che ogni tot anni variano le caratteristiche.

Possiamo orientarci su altro?

Grazie mille.

Mah, io anni fa ho aperto due conti Junior in Banca Sistema.

Offrono attualmente il 2% di interesse lordo (se non erro) e per me che gestisco tutto online sono perfetti.

Ovviamente a costo zero.

Non so se adesso ci sono alternative migliori.

1893

Nuovo Utente

- Registrato

- 7/4/23

- Messaggi

- 6

- Punti reazioni

- 0

Lo avevo visto, ma tra pochi mesi passerà all' 1.5% il tasso di interesse... non ne vale la pena.Mah, io anni fa ho aperto due conti Junior in Banca Sistema.

Offrono attualmente il 2% di interesse lordo (se non erro) e per me che gestisco tutto online sono perfetti.

Ovviamente a costo zero.

Non so se adesso ci sono alternative migliori.

cicci82

Nuovo Utente

- Registrato

- 2/4/13

- Messaggi

- 1.383

- Punti reazioni

- 39

Buongiorno a tutti. Visti gli inutili regali che si fanno ai bambini nelle ricorrenze vorrei aprire un qualcosa alla mia nipotina dove parcheggiare dei soldi che si ritroverà quando avrà 18 anni.

Ora a 9 anni e vorrei poter mettere di tanto in tanto qualche 100 euro nelle varie occasioni ( compleanno, natale, comunione,cresima e così via)

Avete idea di dove si possa fare?

Ora a 9 anni e vorrei poter mettere di tanto in tanto qualche 100 euro nelle varie occasioni ( compleanno, natale, comunione,cresima e così via)

Avete idea di dove si possa fare?

taccagno24

Nuovo Utente

- Registrato

- 3/4/23

- Messaggi

- 329

- Punti reazioni

- 93

Buoni fruttferi postali per minoriBuongiorno a tutti. Visti gli inutili regali che si fanno ai bambini nelle ricorrenze vorrei aprire un qualcosa alla mia nipotina dove parcheggiare dei soldi che si ritroverà quando avrà 18 anni.

Ora a 9 anni e vorrei poter mettere di tanto in tanto qualche 100 euro nelle varie occasioni ( compleanno, natale, comunione,cresima e così via)

Avete idea di dove si possa fare?

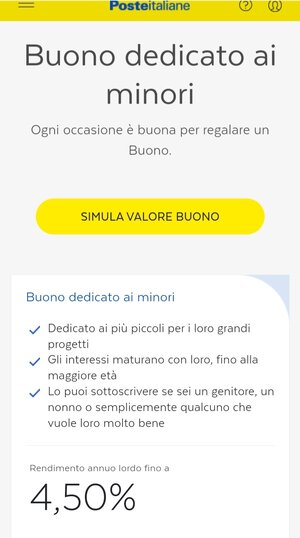

Buono fruttifero postale dedicato ai minori - Poste Italiane

Può sottoscriverli tranquillamente lei, min 50€, ottimo rendimento e scadono al compimento dei 18 anni

taccagno24

Nuovo Utente

- Registrato

- 3/4/23

- Messaggi

- 329

- Punti reazioni

- 93

Si, documento codice fiscale e certificato di nascitaOra ci do un okkio,ma serve qualche documento,qualcosa, della nipotina?

Aprire un fondo pensione al minore può essere una scelta valida?

Si ha deducibilità fino a 5147€, ma quali sono gli svantaggi?

Semplificando, essendo un "fondo pensione" (che, per definizione, "serve per la pensione" ) , a meno di anticipi parziali e penalizzanti dal punto di vista fiscale, i soldi dovrà ritirarli solo quando andrà in pensione.

1893

Nuovo Utente

- Registrato

- 7/4/23

- Messaggi

- 6

- Punti reazioni

- 0

Servono solo documento e codice fiscale, non serve il certificato di nascita.Si, documento codice fiscale e certificato di nascita

")

pastisse

Nuovo Utente

- Registrato

- 14/10/08

- Messaggi

- 32

- Punti reazioni

- 5

Buongiorno,

Premetto che ho fatto parecchie ricerche nel forum ed in internet ed ho trovato solo documentazione frammentata e penso sia vantaggioso per tutti avere tutte le informazioni in un unico thread.

Sto pensando di aprire un conto per mio figlio di 3 anni e iniziare un PAC. In febbraio ricordo che sul sito di Fineco stavano pubblicizzando una nuova offerta – Conto per Minorenni. Sono ritornato sul sito recentemente e non trovo più questa specifica offerta ma solo un più generico “conto condizioni giovani” - Più vantaggi per i giovani - Fineco Bank.

Ho contattato il supporto e mi hanno confermato via chat che è possibile aprire il conto per minorenni solo recandosi fisicamente presso un loro ufficio e con “espressa autorizzazione, tramite decreto, del Giudice Tutelare”. Non sono molto familiare con questa procedure a mi chiedevo se qualcuno ha già avuto la stessa esperienza.

Più specificatamente:

Premetto che ho fatto parecchie ricerche nel forum ed in internet ed ho trovato solo documentazione frammentata e penso sia vantaggioso per tutti avere tutte le informazioni in un unico thread.

Sto pensando di aprire un conto per mio figlio di 3 anni e iniziare un PAC. In febbraio ricordo che sul sito di Fineco stavano pubblicizzando una nuova offerta – Conto per Minorenni. Sono ritornato sul sito recentemente e non trovo più questa specifica offerta ma solo un più generico “conto condizioni giovani” - Più vantaggi per i giovani - Fineco Bank.

Ho contattato il supporto e mi hanno confermato via chat che è possibile aprire il conto per minorenni solo recandosi fisicamente presso un loro ufficio e con “espressa autorizzazione, tramite decreto, del Giudice Tutelare”. Non sono molto familiare con questa procedure a mi chiedevo se qualcuno ha già avuto la stessa esperienza.

Più specificatamente:

- Qualcuno ha già aperto un conto per minorenni presso Fineco?

- Avete dovuto presentare l’autorizzazione del Giudice Tutelare? se si, avete coinvolto un legale oppure avete contattato direttamente il tribunale? Quanto tempo ci è voluto?

- Il conto Fineco viene intestato solo al minorenne oppure è co-intestato?

- Cosa succede al compimento del 18esimo anno? Il conto viene trasferito completamente al minorenne (diventato maggiorenne) che ha pieno accesso al conto (e piena libertà di spendere a suo piacimento)? Oppure Il genitore avrà ancora possibilità di controllo?

- Viane aperto un conto deposito e anche un conto titoli?

- Sarei interessato a fare un PAC, ho visto che c’è un pacchetto con “PAC in ETF a zero costi mensili” → questo porterebbe a un teorico risparmio che può essere quantificato in un massimo di 167€ all’anno. Se non vado errato c’è una nota che dice che se il conto è cointestato e uno degli intestatari ha più di 30 anni, questo sconto non può essere applicato. Mi potete confermare che è il caso anche quando il conto è per un minorenne?

- Avete delle alternative da suggerire?

Ciao ragazzi e scusate se duplico la domanda. Vorrei un consiglio per poter mettere da parte dei risparmi periodicamente per mia figlia appena nata: ho bisogno di un conto/carta/libretto di risparmio, qualuque prodotto in cui poter saltuariamente versare degli importi (es. 100-300 euro per volta) e che questi non vengano consumati dall'inflazione. Preferibilmente con l'IBAN così anche i nonni possono aggiungere qualcosa a loro discrezione. Non sono propenso ad aprire prodotti rischiosi (investimenti vari) pertanto vi chiedo: qual è la soluzione migliore per me in questo caso? I risparmi, una volta depositati, non intendo muoverli fino alla maggiore età.

hennagaijin

Nuovo Utente

- Registrato

- 30/10/22

- Messaggi

- 894

- Punti reazioni

- 513

Non ho mai approfondito questa esigenza a lungo termine ma temo che le due parti evidenziate siano abbastanza incompatibili, forse potevi valutare i BTP Italia (ma non sono un prodotto flessibile come un libretto in cui voi e i parenti possiate versare piccole cifre quando vi gira) o al limite avere come obiettivo un'erosione solo parziale da parte dell'inflazione o PAC di ETF ma siamo su un altro genere di investimento...qualuque prodotto in cui poter saltuariamente versare degli importi (es. 100-300 euro per volta) e che questi non vengano consumati dall'inflazione. Non sono propenso ad aprire prodotti rischiosi (investimenti vari) pertanto vi chiedo: qual è la soluzione migliore per me in questo caso? I risparmi, una volta depositati, non intendo muoverli fino alla maggiore età.

Ho capito, ti ringrazio. Se le due parti sono incompatibili allora potrei accettare una piccola erosione dall’inflazione. Stavo leggendo un poco prima Conto per minori che l’utente consigliava il buono postale dedicato ai minori. È davvero così semplice come sembra? Nel senso sembra che dia un piccolo rendimento (se non è possibile coprire l’erosione dall’inflazione allora vorrei coprirla almeno in parte) e sembra che sia possibile aggiungere soldi occasionalmente.Non ho mai approfondito questa esigenza a lungo termine ma temo che le due parti evidenziate siano abbastanza incompatibili, forse potevi valutare i BTP Italia (ma non sono un prodotto flessibile come un libretto in cui voi e i parenti possiate versare piccole cifre quando vi gira) o al limite avere come obiettivo un'erosione solo parziale da parte dell'inflazione o PAC di ETF ma siamo su un altro genere di investimento...

hennagaijin

Nuovo Utente

- Registrato

- 30/10/22

- Messaggi

- 894

- Punti reazioni

- 513

Lascio la palla agli altri che sono più esperti di me, ma in questi mesi siamo andati tutti a caccia di CD con interessi netti tra il 2 e il 3%, non svincolabili magari anche al 4% ma l'inflazione era intorno al 10% quindi valuta bene quanto accetti come piccola erosione e come grado di rischioSe le due parti sono incompatibili allora potrei accettare una piccola erosione dall’inflazione.