Ciao ragazzi,

ottima nius.

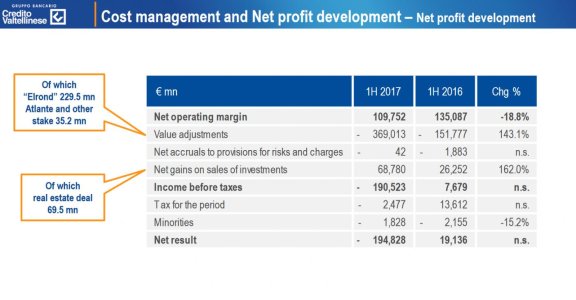

Elrond era il 50% dell’action plan ed è stato conseguito, ora manca la validazione di processi interni che è l’altro 50% del piano industriale.

Riporto dal comunicato stampa relativo a Elrond e disponibile dal sito del Creval:

“Il deconsolidamento del portafoglio crediti in sofferenza determina un miglioramento del NPL ratio lordo da 27,2% al 31 marzo 2017 a 21,2% stimati al 30 giugno, includendo gli effetti dell’operazione. Il coverage ratio del complesso dei crediti deteriorati (Non-performing Exposure – NPE) è stimato a 41% circa al 30 giugno, includendo gli effetti dell’operazione - rispetto a 41,6% al 31 marzo 2017 - mentre il coverage ratio delle sofferenze è stimato a circa 61%.”

Faccio notare che nel comunicato si parla di coverage ratio sulle sofferenze pari al 61% mentre al 31 marzo eravamo al 54.1% quindi con Elrond abbiamo alzato le coperture e scaricato crediti poco coperti.

Ho fatto due conti (mi raccomando, prendete questi numeri con le pinze - li confronteremo l'8 agosto):

Partendo dagli NPL lordi al 31/03/2017 e sottraendo 1,4 mld di Elrond, le sofferenze lorde dovrebbero scendere a 1,39 mld.

Dato che nel comunicato stampa si dice che la copertura delle sofferenze è del 61% possiamo calcolare il valore delle esposizioni nette e quindi circa 540 mln di euro (cella arancio)

In giallo ho fatto un check anche sulla copertura totale: li è difficile avere una buona stima perché bisognerebbe conoscere i movimenti degli incagli e degli UTP.

La differenza tra il valore che ho ottenuto e quanto scritto nel comunicato stampa è 1.5% che in valore assoluto post Elrond sono circa 60 milioni.

. Chi è dentro ne sa tanto come chi sta fuori.

. Chi è dentro ne sa tanto come chi sta fuori.