Allora, pro lettore (evoluto e non) e, specificatamente

@snake (che dobbiamo ringraziare per aver FINALMENTE ntrodotto una rgomento ecnometrico in questa sezione.):

la strategia è sulla carta fantastica ma, Snake, Imar e ἀγορά hanno introdotto de fattori di discount.

La faccio semplice per permettere a tutti di capire:

scomponamo le gambe della strategia di Snake

short su X(che è un diretto rispetto al sottostante Z)

short su Y(che è un inverso rispetto al sottostante Z)

X e Y sono decorrelati al 99% tra loro, quindi X è quasi l'inverso di Y

X e Y hanno la medesima volatilità

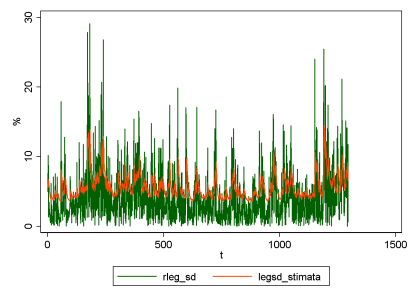

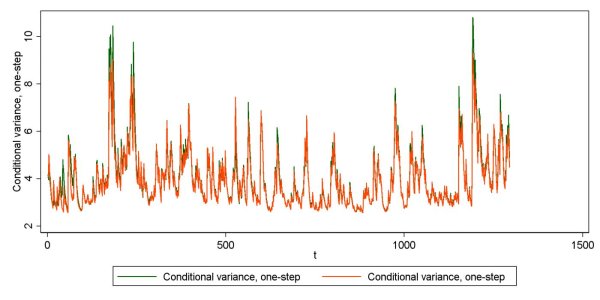

(vedere graph1)

X e Y hanno un problema:

la volatlità "in a row" dei loro rendimenti raggunge il 30% (stmiamo per domani un 10%)

(vedere graph2)

cosa vuol dire? Che i rendimenti giornalieri di X e Y hanno una discrepanza che può raggiungere il 30%.

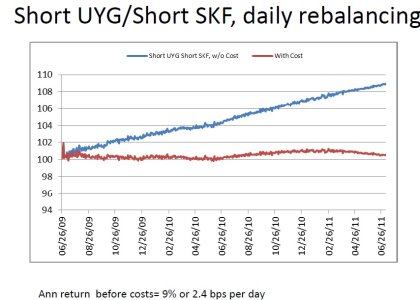

Inizialmente sono stato fuorviato, ho postato l'indice sottostante il XIV , ma esso è un problema marginale. Ribilancando l fondo in base al valore rispetto all'indice elmino compound&co(di molto..)

ma esso è un problema marginale...

Il vero problema è sempre nella natura di X e Y e, conseguentemente, nelle "gambe" della nostra strategia, che chiamamo g1 e g2

Codice:

g1

Percentiles Smallest

1% -9.232175 -12.37943

5% -6.141021 -11.43615

10% -4.545395 -11.35477 Obs 1294

25% -2.418868 -10.47243 Sum of Wgt. 1294

50% -.4938342 Mean -.0552697

Largest Std. Dev. 4.156827

75% 1.828208 19.7531

90% 4.940775 20.84985 Variance 17.27921

95% 7.363325 21.58884 [B]Skewness 1.040576[/B]

99% 13.02115 22.28848 Kurtosis 6.25363

g2

Percentiles Smallest

1% -11.79964 -18.87807

5% -6.855362 -17.80766

10% -4.716272 -17.05346 Obs 1294

25% -1.685177 -16.28404 Sum of Wgt. 1294

50% .4503352 Mean .2666225

Largest Std. Dev. 4.046048

75% 2.430128 11.72147

90% 4.826676 12.3087 Variance 16.37051

95% 6.719551 13.21213 [B]Skewness -.5440522[/B]

99% 10.44452 14.35813 Kurtosis 5.070462

La skew e la differenza di ampiezza nei rendmenti (la volatlità "in a row" giornalera) ci porterà, inevitabilmente, nel tempo, ad essere

"VENDITORI NETTI" DI UNO SOLO DEI DUE

da qui, come detto da snake, la necessità di pareggiare giornalmente l'esposizione altrmenti non solo ci esponiamo ad spikes avversi ma anche in leva (rspetto all'esposizione inziale)

i costi, lo slippage e le fees a me danno un utile fiscale negativo "since inception"...ma ho penalizzato con un forte slippage in chiusura.

Si può risolvere? Credo di sì, con una terza gamba(

)..ma ne parlo con snake in privato per rispetto.

) tanti soldi cerca un po

) tanti soldi cerca un po