Ieri ho richiesto l'attivazione di Siconto e mi è arrivata l'email di conferma..ora come faccio a fare il 1° bonifico? Eseguo un bonifico online dalla mia banca e nella causale gli scrivo "vincolato x 36 mesi" oppure devo usare il modulo che mi è arrivato per email e barrare l'opzione 36 mesi? grazie mille

Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Ecco i tassi dei principali conti deposito (e strumenti affini) [ELENCO: post #1]

- Creatore Discussione Fabix

- Data di inizio

- Stato

- Chiusa ad ulteriori risposte.

Più opzioni

Chi ha risposto?Always Learn

Nuovo Utente

- Registrato

- 3/5/07

- Messaggi

- 187

- Punti reazioni

- 5

In tal senso il migliore è e resta fino al 4 febbraio p.v. Sìconto di Banca Sistema.

Il tasso è più elevato, 4,80% sul vincolo a 24 mesi, bollo a carico della banca e possibilità di svincolare in qualsiasi momento!

Che vuoi di più ?!?

Mmmmm

mi sto informando anch'io ma credo ci saranno variazioni a partire dal 05.02

sento clienti che si lamentano, di sicuro è uno dei piu' convenienti ma ci vuole sempre un pò di tempo per approfondire e non trovarsi sorprese ..

ale83_webmaster

Moderatore

- Registrato

- 3/9/12

- Messaggi

- 3.736

- Punti reazioni

- 349

Se è il primo bonifico, nella causale devi scrivere anche il codice cliente per il riconoscimento, oltre alla dicitura "Vincolo xx mesi", altrimenti per i successivi basta solo quest'ultima.Ieri ho richiesto l'attivazione di Siconto e mi è arrivata l'email di conferma..ora come faccio a fare il 1° bonifico? Eseguo un bonifico online dalla mia banca e nella causale gli scrivo "vincolato x 36 mesi" oppure devo usare il modulo che mi è arrivato per email e barrare l'opzione 36 mesi? grazie mille

Comunque di queste cose è meglio parlarne nell'apposito thread.

Always Learn

Nuovo Utente

- Registrato

- 3/5/07

- Messaggi

- 187

- Punti reazioni

- 5

Ciao,

se posso chiedere un confronto o un giudizio tra i 2 conti deposito in cui sono indeciso

BANCA SISTEMA o BANCA MARCHE ?

Somma 25.000 con vincolo 12 o 18 mesi

GRAZIE a chi mi risponderà

se posso chiedere un confronto o un giudizio tra i 2 conti deposito in cui sono indeciso

BANCA SISTEMA o BANCA MARCHE ?

Somma 25.000 con vincolo 12 o 18 mesi

GRAZIE a chi mi risponderà

Scooby-doo

Nuovo Utente

- Registrato

- 23/12/10

- Messaggi

- 372

- Punti reazioni

- 35

Se vincoli i 25.000 a 12 mesi, meglio Deposito Sicuro al 5% (fino al 28 febbraio salvo conclusione anticipata promo); pagherai il bollo, ma il tasso è talmente elevato (per Sìconto è il 4,40%); inoltre puoi svincolare dopo 60 gg..

Se li vuoi vincolare a 18 mesi, solo, e sottolineo solo, fino al 4 febbraio compreso, è meglio Sìconto di Banca Sistema: 4,60%; puoi svincolare e bollo a carico della banca (Deposito Sicuro è al 4,55%); dal 5 risulterà più conveniente Deposito Sicuro a seguito della sensibile riduzione dei tassi applicati su Sìconto.

Se li vuoi vincolare a 18 mesi, solo, e sottolineo solo, fino al 4 febbraio compreso, è meglio Sìconto di Banca Sistema: 4,60%; puoi svincolare e bollo a carico della banca (Deposito Sicuro è al 4,55%); dal 5 risulterà più conveniente Deposito Sicuro a seguito della sensibile riduzione dei tassi applicati su Sìconto.

Paolo Vittori

Nuovo Utente

- Registrato

- 25/6/06

- Messaggi

- 7.648

- Punti reazioni

- 447

Con quali tassi d'interesse fai questi calcoli.

Sul deposito libero attualmente con IBL ho il 3,03 % mentre con Banca Marche ho il 3,20 %.

ha risposto Fabix, prima.

Comunque compilando un modulo ed inviandolo per fax puoi avere il 3,50% da IBL, previo versamento di una somma generica per aumentare il capitale sul cc o sul deposito.

Comunque, è vero che deposito sicuro è per 6 mesi e IBL fino al 31 marzo, però IBL passa da un eccesso all'altro perchè ogni tanto ha la buona abitudine di prorogare i tassi a vantaggio del cliente mentre ha la pessima abitudine di cambiare i tassi addirittura durante lo stesso giorno.

Always Learn

Nuovo Utente

- Registrato

- 3/5/07

- Messaggi

- 187

- Punti reazioni

- 5

Se vincoli i 25.000 a 12 mesi, meglio Deposito Sicuro al 5% (fino al 28 febbraio salvo conclusione anticipata promo); pagherai il bollo, ma il tasso è talmente elevato (per Sìconto è il 4,40%); inoltre puoi svincolare dopo 60 gg..

Se li vuoi vincolare a 18 mesi, solo, e sottolineo solo, fino al 4 febbraio compreso, è meglio Sìconto di Banca Sistema: 4,60%; puoi svincolare e bollo a carico della banca (Deposito Sicuro è al 4,55%); dal 5 risulterà più conveniente Deposito Sicuro a seguito della sensibile riduzione dei tassi applicati su Sìconto.

Grazie Scooby,

infatti i dubbi sono riguardo i tempi di attivazione, ho già inviato una mail ad entrambi per avere maggiori info.

Sistema abbasserà i tassi ma offrirà un tasso supplementare per i correntisti ... qualcuno dice che ci saranno spese fisse di 60 eur ma io non riesco a trovarle nel foglio di condizioni contrattuali ... SEMBRA tutto a ZERO spese, non ho trovato la voce che parla di quella spesa

Avete esperienza riguardo ai tempi di attivazione ?

Grazie ancora

Always Learn

Nuovo Utente

- Registrato

- 3/5/07

- Messaggi

- 187

- Punti reazioni

- 5

Faccio un'altra domanda, una constatazione ad alta voce per avere un Vs commento ...

Io sarei per un investimento di 12 o max 18 mesi per avere la garanzia di riavere i miei soldi relativamente a breve e la sicurezza di prendere gli interessi

Ovvio che se si pensa che i tassi saranno abbassati nei prox anni sarebbe piu' conveniente garantirsi un tasso piu' elevato oggi però con un vincolo piu' lungo ( 24 o 36 mesi ) fino alla scadenza del quale gli interessi non si otterranno ... e se capita di doverli svincolare non prendi un euro di piu' ...

Morale ... meglio un uovo oggi o una piccola gallina domani ?

Io sarei per un investimento di 12 o max 18 mesi per avere la garanzia di riavere i miei soldi relativamente a breve e la sicurezza di prendere gli interessi

Ovvio che se si pensa che i tassi saranno abbassati nei prox anni sarebbe piu' conveniente garantirsi un tasso piu' elevato oggi però con un vincolo piu' lungo ( 24 o 36 mesi ) fino alla scadenza del quale gli interessi non si otterranno ... e se capita di doverli svincolare non prendi un euro di piu' ...

Morale ... meglio un uovo oggi o una piccola gallina domani ?

Zapp

-

- Registrato

- 13/11/12

- Messaggi

- 245

- Punti reazioni

- 44

qualcuno dice che ci saranno spese fisse di 60 eur ma io non riesco a trovarle nel foglio di condizioni contrattuali ... SEMBRA tutto a ZERO spese, non ho trovato la voce che parla di quella spesa

trac

Allegati

pinco-pallino

Nuovo Utente

- Registrato

- 31/10/12

- Messaggi

- 8.183

- Punti reazioni

- 232

Scusa eh, ma prima di scrivere certe cose ti informi almeno un minimo?

La Lettonia fa parte della UE dal 2004 ed è entrata in Schengen nel 2007;

inoltre, tanto per dirne una, il suo tasso di disoccupazione è più del doppio di quello italiano.

Ora, se sei sempre convinto che la Lettonia sia il nuovo paradiso dei risparmiatori, libero di andarci o di investire i tuoi soldi...

Si scusa, intendevo monetaria

pinco-pallino

Nuovo Utente

- Registrato

- 31/10/12

- Messaggi

- 8.183

- Punti reazioni

- 232

come detto più volte il bollo del 0.15% viene applicato sul capitale, quindi ai fini del rendimento va considerato lo 015/0.8 che è appunto circa 0.2 che va sottrato al lordo offerto.

Per questo motivo IBL risulta più conveniente di deposito sicuro al di là del tasso lordo offerto.

il bollo te lo applicano alla scadenza... gli interessi maturano e si calcolano su tutto il capitale... poi ci tolgono il bollo. Ergo 0,15 è, 0,15 rimane es. vincolato a 12 mesi ti trovi alla fine gli interessi sul capitale e poi ti levano il bollo...che se fosse anche calcolato sugli interessi appena accreditati sugli interessi influiscono per poco in rapporto al capitale se la vedi da questo lato ossia ho 10.000 euro e di interessi 100 euro alla fine ho 10.100 se anche calcolassero lo 0,15 su 10100, il bollo su 100euro di interessi se lo rapporti a 10.000 per detrarlo dal rendimento non è niente... prova...

Always Learn

Nuovo Utente

- Registrato

- 3/5/07

- Messaggi

- 187

- Punti reazioni

- 5

ti ringrazio ma ...

ho scaricato le condizioni dal sito adesso ma leggo questo ... forse saranno valide dal 05.02 ... Lunedì chiedo direttamente alla banca

Paolo Vittori

Nuovo Utente

- Registrato

- 25/6/06

- Messaggi

- 7.648

- Punti reazioni

- 447

il bollo te lo applicano alla scadenza... gli interessi maturano e si calcolano su tutto il capitale... poi ci tolgono il bollo. Ergo 0,15 è, 0,15 rimane es. vincolato a 12 mesi ti trovi alla fine gli interessi sul capitale e poi ti levano il bollo...che se fosse anche calcolato sugli interessi appena accreditati sugli interessi influiscono per poco in rapporto al capitale se la vedi da questo lato ossia ho 10.000 euro e di interessi 100 euro alla fine ho 10.100 se anche calcolassero lo 0,15 su 10100, il bollo su 100euro di interessi se lo rapporti a 10.000 per detrarlo dal rendimento non è niente... prova...

--è appunto il 0.15/0.8 %.

Il problema è che lo 015% lo calcolano sul capitale per cui se lo detrai dal rendimento lordo devi togliere il 0.15/0.8 che è circa 0.2. Fra un lordo di 3.6% che applica bollo ed un lordo di 3.50% che se lo accolla, è meglio il secondo: sono numeri..

Always Learn

Nuovo Utente

- Registrato

- 3/5/07

- Messaggi

- 187

- Punti reazioni

- 5

ti ringrazio ma ...

ho scaricato le condizioni dal sito adesso ma leggo questo ... forse saranno valide dal 05.02 ... Lunedì chiedo direttamente alla banca

addirittura sembra NON si paghi nemmeno l'imposta di bollo

correggetemi PER FAVORE se sbaglio

Zapp

-

- Registrato

- 13/11/12

- Messaggi

- 245

- Punti reazioni

- 44

ti ringrazio ma ...

ho scaricato le condizioni dal sito adesso ma leggo questo ... forse saranno valide dal 05.02 ... Lunedì chiedo direttamente alla banca

Vedi l'allegato 1700057

quelle sono le condizione del conto corrente di base, che credo non rientri nella promozione

ale83_webmaster

Moderatore

- Registrato

- 3/9/12

- Messaggi

- 3.736

- Punti reazioni

- 349

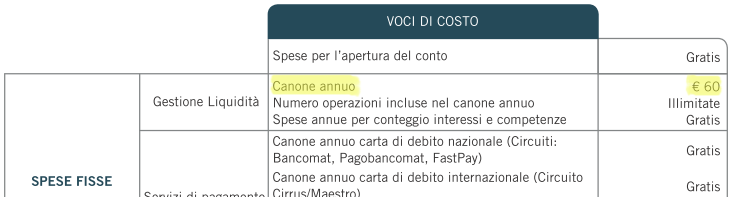

Non so dove tu abbia preso quell'immagine, ma io sul sito di foglio informativo del conto corrente, aggiornato al 20 novembre 2012 (quindi nessuna variazione recente), ne vedo uno solo ed è questo: http://www.bancasistema.it/it/pdf/cc/FI_CC_Ordinario_Consumatori.pdfti ringrazio ma ...

ho scaricato le condizioni dal sito adesso ma leggo questo ... forse saranno valide dal 05.02 ... Lunedì chiedo direttamente alla banca

E lì è scritto chiaramente che il canone annuo è di 60 €.

Zapp

-

- Registrato

- 13/11/12

- Messaggi

- 245

- Punti reazioni

- 44

io per curiosità ho fatto due conti a spanne prendendo il 36 mesi come riferimento: se uno deposita meno di 18750€ è più conveniente il tasso base rispetto a quello dato col conto corrente, proprio a causa dei 60€qualcuno ci cascherà di sicuro ad aprire senza leggere le condizioni allettato dal rialzo dei tassi dopodichè si troverà 60 euro sul groppone da pagare

Always Learn

Nuovo Utente

- Registrato

- 3/5/07

- Messaggi

- 187

- Punti reazioni

- 5

quelle sono le condizione del conto corrente di base, che credo non rientri nella promozione

Non so dove tu abbia preso quell'immagine, ma io sul sito di foglio informativo del conto corrente, aggiornato al 20 novembre 2012 (quindi nessuna variazione recente), ne vedo uno solo ed è questo: http://www.bancasistema.it/it/pdf/cc/FI_CC_Ordinario_Consumatori.pdf

E lì è scritto chiaramente che il canone annuo è di 60 €.

se non mi sbaglio, FINO al 04.02.2013 ci sarà il canone annuo di 60 eur, mentre dal 05.02 le condizioni diventeranno quelle da me postate di conseguenza varieranno anche i tassi dei conti deposito

SI conto! DEPOSITO - Banca Sistema S.p.A.

Prima di procedere con la richiesta di apertura:

Leggi attentamente:

Il Foglio Informativo (per vincoli aperti dal 5 febbraio 2013)

Per conoscere i tassi in vigore sino al 4 febbraio 2013 clicca qui

ale83_webmaster

Moderatore

- Registrato

- 3/9/12

- Messaggi

- 3.736

- Punti reazioni

- 349

Effettivamente non si capisce molto dal sito.

Che differenza c'è tra conto corrente ordinario e base?

Nel senso, ho capito che quello base è gratuito perché ha un numero di operazioni limitate, però nel sito si parla esclusivamente di quello ordinario e solo alla fine dice:

Che differenza c'è tra conto corrente ordinario e base?

Nel senso, ho capito che quello base è gratuito perché ha un numero di operazioni limitate, però nel sito si parla esclusivamente di quello ordinario e solo alla fine dice:

Potrebbe interessarti anche:

- Conto Corrente di Base per i Consumatori

- Conto Corrente di Base per i Pensionati

- Conto Corrente di Base per i Consumatori

- Conto Corrente di Base per i Pensionati

- Stato

- Chiusa ad ulteriori risposte.