P.A.T.

Nuovo Utente

- Registrato

- 8/5/01

- Messaggi

- 31.035

- Punti reazioni

- 1.407

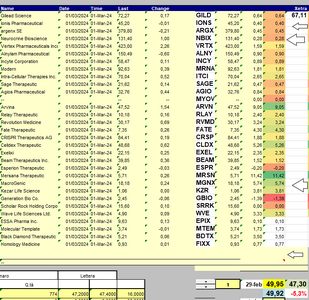

Ora lo sconto ha superato il 5%, che sommato al dividendo prossimo venturo fa a spanne il 10%Cosa è, BB Biotech?

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Ora lo sconto ha superato il 5%, che sommato al dividendo prossimo venturo fa a spanne il 10%Cosa è, BB Biotech?

in pochi giorni un bel balzo... oggi hanno alzato 2 TP, io ho venduto le posizioni speculative in leva a ridosso della chiusura gap ... ( at ... se non era per i grafici credo che avrei chiuso prima... ma dato che molti li utilizzano, allo stesso modo condizionano i movimenti ... anche se mi piace comprare pensando alle fondamenta ... )Saipem: Puliti (ad), utile netto 2023 piu' alto degli ultimi dieci anni

Oggi 18:55 - MF-DJ

ROMA (MF-NW)--"Il 2023 e'' stato un anno importante di crescita e consolidamento. Con l''impegno di tutte le persone di Saipem abbiamo conseguito, infatti, l''utile netto piu'' alto degli ultimi dieci anni e chiudiamo il 2023 con una raccolta ordini senza precedenti, pari a 18 miliardi di euro". Lo afferma in una nota Alessandro Puliti, ad e dg di Saipem, commentando i risultati e aggiungendo che "cio'' e'' stato possibile grazie alla fiducia da parte degli azionisti, dei clienti e al contributo di tutta l''azienda, che ha lavorato per raggiungere un significativo turnaround operativo e finanziario". "Il nostro Piano Strategico e il contesto di mercato favorevole consentono ora a Saipem di puntare a un ulteriore miglioramento degli obiettivi economico-finanziari", precisa il manager. "Oggi guardiamo al futuro concentrandoci sull''eccellenza nell''esecuzione dei progetti, sulla flessibilita'' operativa e sull''approccio integrato tra aree di business, ampliando ulteriormente la nostra offerta nei segmenti low e zero carbon".

Il fatto è che gli analisti si aspettano che il fatturato passi dai 60 mld di quest'anno agli oltre 180 mld nel 2028 con un FCF di 80 mld.Ricordo agli appassionati del tech che NVIDIA dopo il crollo di venerdi', che la farebbe apparire come un bargain, quota 38 volte il fatturato. Non quota 38 volte gli utili.

E' bene tenere a mente questo concetto, ovvero che esiste una differenza tra utile e fatturato. Forse un diploma in ragioneria aiuterebbe....

Il dato che mi ha veramente impressionato dell’ultima trimestrale di nvidia è che il margine netto è stato pari al 54% del fatturato.

In termini assoluti il price/sales di 38 fa paura, ma se uno guarda alla quota di profitto che l’azienda estrae da quei ricavi la prospettiva si mitiga un po’.

Resta valido che il prezzo attuale sconta uno scenario molto, molto ottimistico sull’AI che deve ancora mostrarci se e come cambierà in modo così drastico la produttività

A dire la verità io la uso abbastanza.Esattamente.

In generale la metrica Price/Sales non credo sia utile da usare. Altrimenti risulterebbero convenienti aziende a bassissima marginalità con ricavi elevati e anche costi elevati (e quindi con altissimi rischi legati soprattutto ai costi fissi, capex etc).

Oltre tutto ricavi relativamente bassi potrebbero significare ulteriori spazi di crescita.

Un po' quello successo anni fa su Ferrari.

Parlo in generale e non sto dando un giudizio su NVidia.

Venduto 200 zeiss >122 (rimango con 300) entrato con 700 Jenotpik area 28,9.

Zeiss ha gia' fatto il +24% YTD, la sorella solo 1%

Riduco sicuramente il beta di portafoglio, poi staremo a vedere cosa succedera'