Scusa se rispondo solo adesso ma ho mio fratello ( e soprattutto mio nipote ) a casa ed ho avuto poche possibilità di collegarmi.

Dopo aver fatto l'errore di vendere Nvidia ( primo pacchetto a 300, secondo a 400 ) non voglio rifare lo stesso errore di rimanere fuori da alcuni titoli anche se cari.

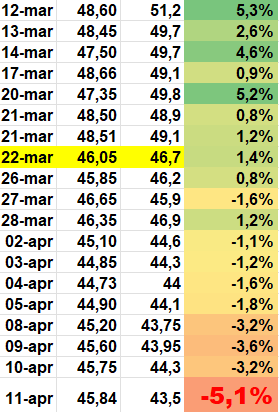

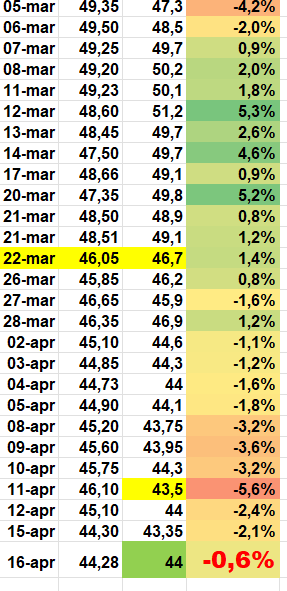

Se ricordi su Micron sono entrato prima della trimestrale.

PUNTO 1-Micron avvia la produzione di massa di chip di memoria da utilizzare nei semiconduttori AI di Nvidia

26/02/2024 19:55 - RSF

((Traduzione automatizzata da Reuters, vedi disclaimer

https://bit.ly/rtrsauto))

(Aggiorna le azioni, aggiunge il commento dell'analista nei paragrafi 4 e 6) di Samrhitha A

26 febbraio (Reuters) - Micron Technology (

MU.O) ha avviato la produzione di massa dei suoi semiconduttori di memoria ad alta larghezza di banda (HBM) da utilizzare nell'ultimo chip di Nvidia per l'intelligenza artificiale, facendo salire le sue azioni di oltre il 5% lunedì.

La memoria HBM3E (High Bandwidth Memory 3E) consumerà il 30% in meno di energia rispetto alle offerte della concorrenza, ha detto Micron, e potrebbe contribuire a soddisfare l'impennata della domanda di chip che alimentano le applicazioni di intelligenza artificiale generativa.

Nvidia (

NVDA.O) utilizzerà il chip nelle sue unità di elaborazione grafica H200 di prossima generazione, la cui consegna è prevista per il secondo trimestre e che supereranno l'attuale chip H100, che ha determinato una massiccia impennata del ricavi del produttore di chip.

"Credo che questa sia un'enorme opportunità per Micron, soprattutto perché la popolarità dei chip HBM sembra aumentare solo per le applicazioni AI", ha detto Anshel Sag, analista di Moor Insights & Strategy.

La domanda di chip HBM, un mercato guidato dal fornitore di Nvidia SK Hynix, per l'uso nell'IA ha anche sollevato le speranze degli investitori che Micron sia in grado di resistere a una lenta ripresa negli altri mercati.

Dato che "SK Hynix ha già esaurito le sue scorte di 2024, avere un'altra fonte che rifornisce il mercato può aiutare i produttori di GPU come AMD, Intel o NVIDIA a scalare la loro produzione di GPU", ha aggiunto Sag.

L'HBM è uno dei prodotti più redditizi di Micron, in parte a causa della complessità tecnica della sua costruzione.

In precedenza, l'azienda aveva detto di aspettarsi un ricavi HBM di "diverse centinaia di milioni" nell'anno fiscale 2024 e una crescita continua nel 2025.

La motivazione per cui sono entrato è quella di cui sopra. La trimestrale è andata benissimo con EPS che si stimava negativo ed è invece stato molto positivo.

Se mi chiedi se ha un vantaggio competitivo in parte ti hanno risposto i numeri ed in parte il fatto che anche Intel adotterà le memorie di Micron. Non ho le competenze per capire di quanto è in vantaggio Micron rispetto alla concorrenza ( SK Hynix ) ma il mercato è palesemente ancora in espansione ( vedi ultimi dati di TSMC ).

ASML e TSMC uscito da poco e rientrato da poco su Nvidia e Super Micro. Micron come ti ho scritto sopra dalla trimestrale.

L'obiettivo è averle tutte ( per investimento di lungo ) e fare anche trading con una quota in base al loro andamento.

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il  ... ascolto anche molte interviste di gestori inglesi e europei e quando la filosofia di investimento mi piace approfondisco che cosa ha in pancia il fondo.

... ascolto anche molte interviste di gestori inglesi e europei e quando la filosofia di investimento mi piace approfondisco che cosa ha in pancia il fondo.