Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

GENERALI - dividendo garantito

- Creatore Discussione xymox

- Data di inizio

-

Ecco la 66° Edizione del settimanale "Le opportunità di Borsa" dedicato ai consulenti finanziari ed esperti di borsa.

Ecco la 66° Edizione del settimanale "Le opportunità di Borsa" dedicato ai consulenti finanziari ed esperti di borsa.

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il link

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il link

Più opzioni

Chi ha risposto?virgoz

Nuovo Utente

- Registrato

- 4/8/04

- Messaggi

- 9.807

- Punti reazioni

- 1.181

axelinus

“‘꧁≋( ͡° ͜ʖ ͡°)≋꧂

- Registrato

- 14/11/07

- Messaggi

- 6.436

- Punti reazioni

- 11.588

Come mai questa candela verde cosi improvvisa oggi su Generalima veramente scende da 7 sedute

ma perche fanno cosi.....

C’è il Black Friday compri una azione te ne danno un’altra gratis

Per fortuna abbiamo il miglior CEO

Siamo in una botte di ferro.

Siamo in una botte di ferro.

GENERALI: DONNET RICONOSCIUTO MIGLIOR CEO SETTORE ASSICURATIVO DA INSTITUTIONAL INVESTOR

Webster

Nuovo Utente

- Registrato

- 12/2/06

- Messaggi

- 5.007

- Punti reazioni

- 291

qualche ricopertura?Come mai questa candela verde cosi improvvisa oggi su Generali

C’è il Black Friday compri una azione te ne danno un’altra gratis

Per fortuna abbiamo il miglior CEO

ciao axel

axelinus

“‘꧁≋( ͡° ͜ʖ ͡°)≋꧂

- Registrato

- 14/11/07

- Messaggi

- 6.436

- Punti reazioni

- 11.588

Ustiaaa se c’è dentro Web vuol dire che si aggirano gli squali da queste partiqualche ricopertura?

ciao axel

io l’aspettavo più in basso GEN, passo la prossima settimana con calma.

Ciaooo Web

Superspazzola

Tiremm innanz!

- Registrato

- 11/5/07

- Messaggi

- 36.653

- Punti reazioni

- 2.292

La revisione dei giudizi è arrivata all'interno di un report sull'intero settore europeo. Barclays ha alzato il target su Allianz a 240 euro (da 230 euro), su AXA a 34 euro (da 31,5), su Swiss Re a 97 CHF (da 90 CHF), su Zurich a 480 CHF (da 448 CHF).

(TELEBORSA) 27-11-2023 09:32

orwell1984

Nuovo Utente

- Registrato

- 7/3/06

- Messaggi

- 4.963

- Punti reazioni

- 439

allora ,come andiamo???????????palo

Nuovo Utente

- Registrato

- 20/12/05

- Messaggi

- 7.260

- Punti reazioni

- 178

o caxxBUONGIORNO SONO TORNATO,

CHIAMATE SUBITO IL MINISTERO, GASFIN è TORNATO!

virgoz

Nuovo Utente

- Registrato

- 4/8/04

- Messaggi

- 9.807

- Punti reazioni

- 1.181

Io la seguo e sono dentro , anzi vorrei incrementare.Non la segue nessuno, non la pompa nessuno: buon segno.

Lunedì proverò un ingresso long.

Sembrava dovesse partire dopo la rottura dei 20 € ma ha ripiegato.

Secondo me è stata una prova ma a mio modesto parere è un titolo che deve ancora partire

delios

nomen numen

- Registrato

- 14/3/06

- Messaggi

- 21.952

- Punti reazioni

- 1.284

Poichè diversifico il tipo di azioni che compro, questo è destinato a rimanere nel mio portafoglio per un periodo lungo.

Per il trading veloce ci sono altri titoli "ballerini" da seguire costantemente.

orwell1984

Nuovo Utente

- Registrato

- 7/3/06

- Messaggi

- 4.963

- Punti reazioni

- 439

,o prima o dopo Natale Partiràresta da vedere l'anno,comunque son dentro e son tranquillo," come disse geppetto dentro la balena",scherzo

Superspazzola

Tiremm innanz!

- Registrato

- 11/5/07

- Messaggi

- 36.653

- Punti reazioni

- 2.292

Superspazzola

Tiremm innanz!

- Registrato

- 11/5/07

- Messaggi

- 36.653

- Punti reazioni

- 2.292

MERCATI AZIONARILeggi dopo

Azioni, perché acquistare Generali prima del Capital Market Day del 30 gennaio. Le previsioni di Berenberg

di Francesca Gerosatempo di lettura 2 min

Quattro i temi chiave che Generali affronterà al Capital Market Day, secondo Berenberg, che riduce le stime di utile netto per il 2023, ma non del dividendo (nei prossimi anni arriverà a rendere il 7%). Opportunità nel 2024 nel ramo danni in Italia. Il titolo tratta a sconto in Borsa, buy confermato

Acquistare il titolo Generali prima del Capital Market Day del 30 gennaio. Così Berenberg in un report sulla compagnia assicurativa triestina. «In primo luogo, crediamo che il Capital Market Day sia il prossimo catalizzatore per il titolo. In secondo luogo, riduciamo la nostra previsione di utile netto per il 2023 del 6% da 3,34 miliardi a 3,15 miliardi di euro, non del dividendo atteso a 1,26 euro (yield del 6,4%) sul bilancio 2023 e a 1,37 euro (yield del 7%) sul bilancio 2024 (utile in aumento a 3,619 miliardi), perché ora consideriamo le perdite nel trading sulle obbligazioni come Generali ha già avvertito durante la call sui risultati del terzo trimestre del 2023», si legge nel report.

Terzo, Berenberg si sofferma sulle opportunità che si potrebbero aprire nel 2024 nel ramo danni in Italia, quando le tariffe di riassicurazione più elevate probabilmente porteranno a un aumento repentino dei prezzi anche nell'assicurazione primaria. «Crediamo che i risultati di Generali nel 2024 mostreranno chiaramente i benefici dell'aumento dei prezzi nei suoi mercati principali nel danni e anche una crescita forte delle polizze di protezione ad alto margine nel vita», prevede Berenberg.

Quattro temi chiave al Capital Market Day

Tuttavia, avverte, «comprendiamo anche perché il titolo abbia sottoperformato il settore europeo delle assicurazioni dai risultati del terzo trimestre del 2023, quindi dallo scorso 17 novembre. Questo è il motivo per cui ci concentriamo sul Capital Market Day del 30 gennaio come prossimo catalizzatore chiave, perché è in quel momento che Generali, crediamo, risponderà precisamente alla domanda posta durante call dei risultati del terzo trimestre: la compagnia è ancora destinata a raggiungere il suo obiettivo di un combined ratio del 95% nel 2024 o ci potrebbero essere ritardi a causa dei cambiamenti nelle condizioni di mercato?Berenberg è convinta che Generali affronterà i seguenti quattro temi chiave al Capital Market Day: i benefici dell'accordo da 2,3 miliardi di euro con Liberty Seguros; i benefici dell'acquisizione di Conning negli Stati Uniti nel 2023; la crescita delle polizze vita di protezione ad alto margine; gli indicatori chiave, incluso il combined ratio.

Opportunità nel ramo danni in Italia

Generali ha previsto che nel 2024 il mercato non auto si rafforzerà in modo significativo in Italia e che questo darà alla compagnia triestina la possibilità di scegliere se aumentare i prezzi in linea con il mercato o se aumentarli di meno, aggiudicandosi così una quota maggiore del business non auto, un segmento con margini elevati. Il motivo per cui i prezzi nel business non auto sono destinati a salire parecchio è il probabile il forte aumento dei costi di riassicurazione, in quanto i riassicuratori cercheranno di recuperare le ingenti perdite dovute alle catastrofi naturali in Italia nel 2023.- Valutazione a sconto del titolo

Orario di pubblicazione: 07/12/2023 11:09

Ultimo aggiornamento: 07/12/2023 12:14

Superspazzola

Tiremm innanz!

- Registrato

- 11/5/07

- Messaggi

- 36.653

- Punti reazioni

- 2.292

Assicurazioni europee, chi offrirà il maggior rendimento totale nel 2024 e nel 2025

di Francesca GerosaCiti esamina attentamente i colossi assicurativi Axa, Zurich, Allianz e Generali, svelando prospettive e rischi associati. Ecco quali azioni consiglia di acquistare e i target price di breve termine

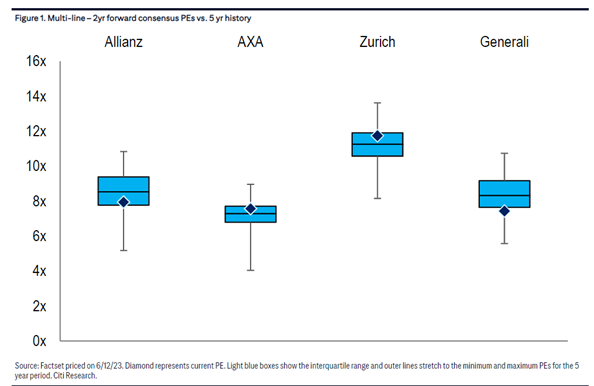

Quattro collossi assicurativi dell’Europa Occidentale finiscono sotto la lente di Citi. Il broker passa ai raggi x i multipli prezzo/utile (p/e), assoluti e relativi, l’erp ovvero il premio per il rischio azionario, il rendimento dei dividendi e del free cash flow, la generazione di capitale, il nuovo principio contabile IFRS 17 e il potenziale total return nel periodo 2024-2026.

Le compagnie più convenienti

Ebbene, i p/e assoluti di Axa e Zurich sono elevati rispetto al passato, il che riflette un’attività forte e un miglior track record. Quelli di Allianz e Generali sono relativamente bassi. Rispetto all'Eurostoxx, i p/e appaiono costosi per tutti, tranne che per Generali. Mentre i premi per il rischio azionario sono ai minimi storici fatta eccezione per la compagnia triestina, con la svizzera Zurich che vanta un livello particolarmente basso in termini assoluti.

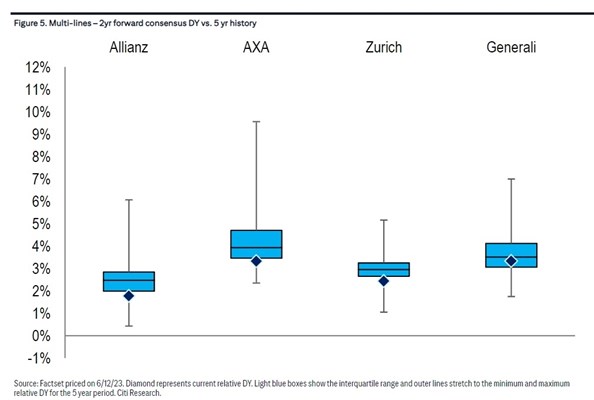

Chi offre i rendimenti migliori dei dividendi e del free cash flow

I rendimenti assoluti dei dividendi si collocano per lo più nel punto medio degli intervalli storici, ma si sono comunque ristretti. Anche in questo caso, Generali risulta a buon mercato rispetto a questa metrica.

Allianz, Axa e Generali hanno rendimenti del free cash flow abbastanza simili. Axa e Generali appaiono convenienti sulla base del rendimento del Solvency 2 Capital Generation, il che potrebbe comportare un upside significativo se le due compagnie riuscissero a migliorare la conversione in cash della generazione di capitale, spiega Citi. Quanto al costo del capitale implicito è pari al 12-14% per Allianz, Axa e Generali. Invece, quello di Zurich è all’8%.

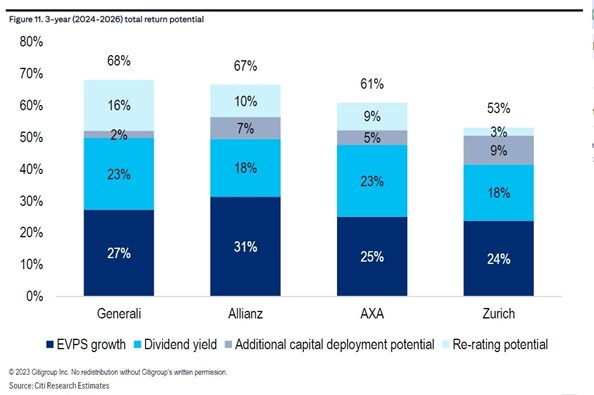

Rivedendo il quadro sulla base del nuovo principio contabile IFRS 17, Citi evidenzia anche i rendimenti da dividendi cumulativi, il potenziale di distribuzione del capitale in eccesso, la crescita del valore economico per per azione e il potenziale di rivalutazione, il tutto in una prospettiva a 3 anni. Ne risulta che Generali e Allianz offrono il maggior potenziale di rendimento totale, quasi a pari merito, rispettivamente del 68% e del 67%.

Quali azioni comprare

Nonostante ciò, Citi continua a puntare (buy e target price a 32,35euro) sulla francese Axa. Invece, ha un rating hold su Generali(target price a 20,2 euro), su Allianz (target price a 253 euro) e su Zurich (target price a 457 franchi svizzeri).Soffermandosi su Generali Citi osserva che la compagnia triestina deve affrontare alcuni rischi estremi derivanti da eventuali errori politici nell’Eurozona, alla luce della sua esposizione all’Italia e al debito sovrano italiano. La sua base di capitale è sotto pressione a causa della leva finanziaria sugli asset ad alto rischio.

- Leggi anche: Azioni, perché acquistare Generali prima del Capital Market Day del 30 gennaio. Le previsioni di Berenberg

Orario di pubblicazione: 08/12/2023 11:01

Ultimo aggiornamento: 08/12/2023 12:35