Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Gruppo sviluppatori starca

- Creatore Discussione Sig. Ernesto

- Data di inizio

Più opzioni

Chi ha risposto?

Paolo1956

LOREM IPSUM

- Registrato

- 20/6/10

- Messaggi

- 7.115

- Punti reazioni

- 913

Allora,

speravo che il codice potesse essere commentato dall'Ernesto direttamente, ma a quanto pare non sarà così.

Mi provo a dire qualcosa io......

intanto, come il tsa, segue la logica Leader/Follower (L/F), che consiste nell'estrarre segnali da un mercato per applicarli ad un altro.

Per giustificare questo occorre anzitutto che L e F abbiano una qualche forma di correlazione perché altrimenti i risultati sarebbero completamente erratici.

Se poi avvenisse che esista una correlazione positiva a lag -1 fra F e L sarebbe ancora meglio, perché un predittore anche non particolarmente efficace su L si potenzierebbe se applicato a F.

Effettivamente, sulla coppia L = SP500, F = DAX troviamo entrambe le cose: i due mercati appaiono muoversi in modo simile (ma con leva diversa) e la correlazione a lag -1 è positiva in media su scala mensile.

.......

speravo che il codice potesse essere commentato dall'Ernesto direttamente, ma a quanto pare non sarà così.

Mi provo a dire qualcosa io......

intanto, come il tsa, segue la logica Leader/Follower (L/F), che consiste nell'estrarre segnali da un mercato per applicarli ad un altro.

Per giustificare questo occorre anzitutto che L e F abbiano una qualche forma di correlazione perché altrimenti i risultati sarebbero completamente erratici.

Se poi avvenisse che esista una correlazione positiva a lag -1 fra F e L sarebbe ancora meglio, perché un predittore anche non particolarmente efficace su L si potenzierebbe se applicato a F.

Effettivamente, sulla coppia L = SP500, F = DAX troviamo entrambe le cose: i due mercati appaiono muoversi in modo simile (ma con leva diversa) e la correlazione a lag -1 è positiva in media su scala mensile.

.......

Ho solo tradotto il codice in R, tengo i commenti per quando sarà stata spiegata la logica del sistema.

Il codice che pubblico non ha bisogno che gli diate dati in input, se li va a scaricare da solo da Yahoo sempre aggiornati, quindi si può far andare ogni volta che si vuole che va sempre a prendere l'ultima osservazione disponibile.

Fa anche l'allineamento automatico delle date di S&P 500 e DAX rimuovendo i dati mancanti, quindi non serve farlo manualmente in Excel.

Mi tolgo anche un sassolino: il numero di istruzioni è assolutamente identico a quello di MetaStock (ad eccezione dell'ultima parte in cui ho usato più istruzioni per l'analisi delle performance), quindi vorrei sfatare il mito che per fare queste cose R è un linguaggio complicato e incasinato.

L'ho scritto a velocità supersonica mentre pranzavo, non ho controllato nulla di nulla quindi è possibile che vi siano errori (di battitura, di distrazione etc. etc.).

Ho lasciato il codice originale in MetaStock in commento verde di modo che chi vuole possa fare il confronto.

A voi:

Il codice che pubblico non ha bisogno che gli diate dati in input, se li va a scaricare da solo da Yahoo sempre aggiornati, quindi si può far andare ogni volta che si vuole che va sempre a prendere l'ultima osservazione disponibile.

Fa anche l'allineamento automatico delle date di S&P 500 e DAX rimuovendo i dati mancanti, quindi non serve farlo manualmente in Excel.

Mi tolgo anche un sassolino: il numero di istruzioni è assolutamente identico a quello di MetaStock (ad eccezione dell'ultima parte in cui ho usato più istruzioni per l'analisi delle performance), quindi vorrei sfatare il mito che per fare queste cose R è un linguaggio complicato e incasinato.

L'ho scritto a velocità supersonica mentre pranzavo, non ho controllato nulla di nulla quindi è possibile che vi siano errori (di battitura, di distrazione etc. etc.).

Ho lasciato il codice originale in MetaStock in commento verde di modo che chi vuole possa fare il confronto.

A voi:

Codice:

library(PerformanceAnalytics)

library(quantmod)

library(TTR)

[COLOR="Teal"]#alpha:=0.81; Questo valore sembra un'ottimizzazione ma non lo è...e risulta ottimo su tutti i sottostanti che ho testato.

#Ann:=12;

#mv:=Input("Max Volat Richiesta:",0,500,3.5);

#Leva:=Input("Leva:",0,10,1);

#rf:=Input("Risk Free Disponibile:",0,100,3);

#ss:=1.2; Questa è una blanda ottimizzazione..è uno shift verticale alla media che vedrai usata come soglia.

#alpha1:="Frequenza Ribilanciamento Size:" = 0.97;[/COLOR]

alpha <- .81

Ann <- 12

mv <- 3.5

Leva <- 1

rf <- 3

ss <- 1.2

alpha1 <- .97

[COLOR="teal"]#sec:=S&P500 MENSILE[/COLOR]

getSymbols('^GSPC', from = '1900-01-01')

sec <- to.monthly(GSPC)

[COLOR="teal"]#r:=100*Log(SEC/Ref(SEC,-1));[/COLOR]

r <- diff(log(Cl(sec))) * 100

[COLOR="Teal"]#k:=PREV*alpha+r*(1-alpha)+ss/ann;

[/COLOR]

k <- EMA(r, ratio = 1 - alpha) + ss / Ann

[COLOR="teal"]#dt:=If(r<k,1,0);[/COLOR]

dt <- ifelse(r < k, 1, 0)

[COLOR="teal"]#lpm:=(PREV*alpha +(r*dt-k)*(1-alpha));[/COLOR]

lpm <- EMA(r * dt - k, ratio = 1 - alpha)

[COLOR="teal"]#dt:=If(r>k,1,0);[/COLOR]

dt <- ifelse(r > k, 1, 0)

[COLOR="teal"]#hpm:= (PREV*alpha +Abs(k-r*dt)*(1-alpha));[/COLOR]

hpm <- EMA(abs(k - r * dt), ratio = 1 - alpha)

[COLOR="teal"]#TAR:=(hpm+lpm)+k;[/COLOR]

TAR <- hpm + lpm + k

[COLOR="teal"]#dtx:=If(Ref(tar,-1)>0,1,0);[/COLOR]

dtx <- ifelse(lag(TAR) > 0, 1, 0)

[COLOR="teal"]#dtx1:=If(Ref(tar,-1)<0,-1,0);[/COLOR]

dtx1 <- ifelse(lag(TAR) < 0, -1, 0)

[COLOR="teal"]#mr:=PREV*alpha+r*(1-alpha);[/COLOR]

mr <- EMA(r, ratio = 1 - alpha)

[COLOR="teal"]#volat:=Sqr(Power(PREV,2)*(alpha)+(1-alpha)*Power(r-mr,2));[/COLOR]

volat <- sqrt(EMA((r - mr) ^ 2, ratio = 1 - alpha))

[COLOR="teal"]#volat:=mv/(volat*Sqr(ann));[/COLOR]

volat <- mv / volat * sqrt(Ann)

[COLOR="teal"]#osa:=If(TAR*volat<0,0,tar*volat);[/COLOR]

osa <- ifelse(TAR * volat < 0, 0, TAR * volat)

[COLOR="teal"]#osa:=PREV*alpha1+(If(osa>leva,leva,osa))*(1-alpha1);[/COLOR]

osa <- EMA(ifelse(osa > Leva, Leva, osa), ratio = 1 - alpha1)

[COLOR="teal"]#r:=100*Log(C/Ref(C,-1)) -----> C=DAX MENSILE[/COLOR]

getSymbols('^GDAXI', from = '1990-01-01')

C <- Cl(to.monthly(GDAXI))

r <- diff(log(C)) * 100

osa <- na.omit(merge(r, osa))[,2]

r <- na.omit(merge(r, osa))[,1]

[COLOR="teal"]#equity:=Cum(r*Ref(osa,-1)*dtx+r*Ref(osa,-1)*dtx1+(rf/ann)*(1-Ref(osa,-1)));[/COLOR]

returns <- na.omit(r * lag(osa) * dtx + r * lag(osa) * dtx1 + rf / Ann * (1- lag(osa)))

equity <- cumsum(returns)

[COLOR="teal"]# *********************************

# Performance analysis

# *********************************[/COLOR]

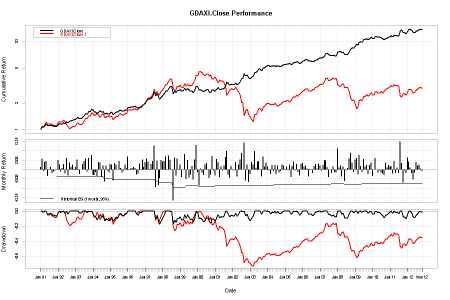

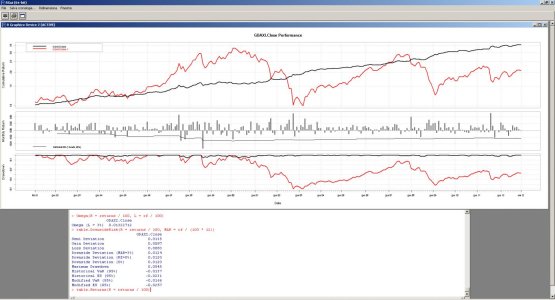

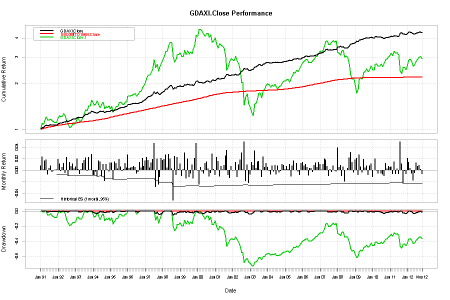

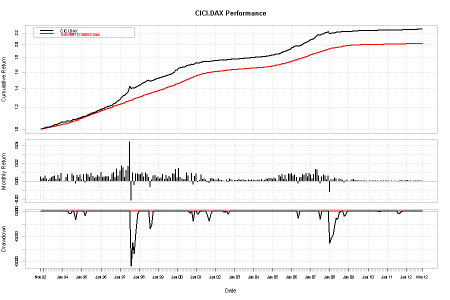

charts.PerformanceSummary(R = cbind(returns / 100, r / 100), ylog = TRUE, Rf = rf / 100, methods = 'HistoricalES', gap = 12)

Omega(R = returns / 100, L = rf / 100)

table.DownsideRisk(R = returns / 100, MAR = rf / (100 * 12))

table.Returns(R = returns / 100)Allegati

Sig. Ernesto

Nuovo Utente

- Registrato

- 14/8/01

- Messaggi

- 21.247

- Punti reazioni

- 807

Allora, il mio consglio, per gli sviluppatori (ampliate i sottostanti, il modello ha vocazione per portafogli a bassa varianza correlati al leader, sia esso lo S&P500 sia lo S&P500 Banks per indici simili al nostro sia..importante...una mistura di "leaders" (lo sviluppo ha enormi potenzialità), il mio consiglio dicevo per gli sviluppatori e per tutti coloro che hanno o avranno intenzione di utilizzarlo è

Leva 0.33

Uso R (Grazie Cren per la traduzione) e vi allego come cambiano per misure di rischio e performance (occhio a Omega soprattutto)

A dopo, ho un paio di pratiche da sbrigare.

La spegazione teorica è racchiusa nell'estrapolato made Petricelli%Woolford che vi ho allegato (e riallego).

E' facile intuire come la parte cerchiata di rosso sia riproducibile utilizzando i diversi momenti parziali (l-moments in alcuni casi ma rari).

A dopo")

ps: lo sforamento che osservate nel CVaR è il crack LTCM.

Leva 0.33

Uso R (Grazie Cren per la traduzione) e vi allego come cambiano per misure di rischio e performance (occhio a Omega soprattutto)

A dopo, ho un paio di pratiche da sbrigare.

La spegazione teorica è racchiusa nell'estrapolato made Petricelli%Woolford che vi ho allegato (e riallego).

E' facile intuire come la parte cerchiata di rosso sia riproducibile utilizzando i diversi momenti parziali (l-moments in alcuni casi ma rari).

A dopo

ps: lo sforamento che osservate nel CVaR è il crack LTCM.

Allegati

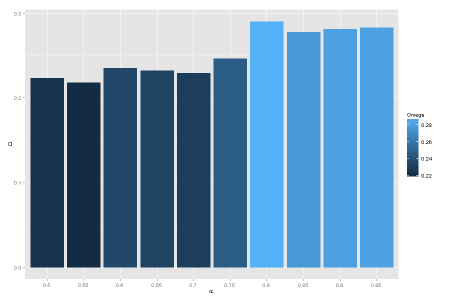

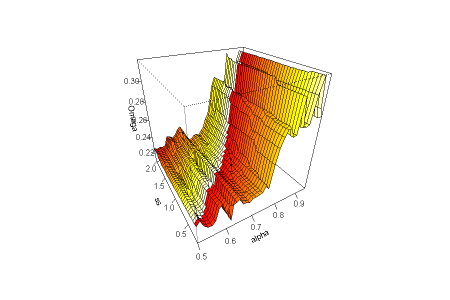

Analisi di sensitività di Omega(0.03) al parametro che regola il periodo delle EMA.la base è la classica media exp a 10 mesi (200 gg circa)

Che considerazioni fai?

Allegati

No, no, giuro che ero sincero nella domanda: volevo capire se avevi delle considerazioni in merito...che fai, mi interroghi? ....

Paolo1956

LOREM IPSUM

- Registrato

- 20/6/10

- Messaggi

- 7.115

- Punti reazioni

- 913

Che appare il valore ottimale, quello che massimizza l'omega (se interpreto bene il tuo grafico).

Se capisco, tu supponi l'overfitting, il che potrebbe anche essere. LUI riferisce che questo valore è risultato ottimo sempre(come puoi leggere nel codice allegato al foglio). Io non ho fatto prove alternative con altre coppie di sottostanti, né ho ancora riflettuto sul problema dei parametri, che sono fondamentalmente 2: uno è appunto l'alpha, l'altro è quello shift denominato ss.

Però io nel tuo messaggio precedente (#63) ho intuito come sottinteso, che avevi delle osservazioni e che aspettavi a dirle.....

Se capisco, tu supponi l'overfitting, il che potrebbe anche essere. LUI riferisce che questo valore è risultato ottimo sempre(come puoi leggere nel codice allegato al foglio). Io non ho fatto prove alternative con altre coppie di sottostanti, né ho ancora riflettuto sul problema dei parametri, che sono fondamentalmente 2: uno è appunto l'alpha, l'altro è quello shift denominato ss.

Però io nel tuo messaggio precedente (#63) ho intuito come sottinteso, che avevi delle osservazioni e che aspettavi a dirle.....

Sì, è corretto.Che appare il valore ottimale, quello che massimizza l'omega (se interpreto bene il tuo grafico).

Sia alpha sia ss mi preoccupano, perchè sai le perplessità che nutro sui parametri selezionati discrezionalmente ex post.Se capisco, tu supponi l'overfitting, il che potrebbe anche essere. LUI riferisce che questo valore è risultato ottimo sempre(come puoi leggere nel codice allegato al foglio). Io non ho fatto prove alternative con altre coppie di sottostanti, né ho ancora riflettuto sul problema dei parametri, che sono fondamentalmente 2: uno è appunto l'alpha, l'altro è quello shift denominato ss.

Per questo mi chiedevo se esisteva una giustificazione teorica, cosa che io vedrei al limite soltanto se l'ampiezza della finestra fosse di 12 mesi e il tentativo fosse quello di togliere una eventuale e/o supposta componente stagionale dai rendimenti.

Sul DAX 0.81 è proprio il valore di alpha che massimizza Omega(0.03), anche se la sensibilità della misura non è eccessiva e questo non è un aspetto negativo.

Ora voglio torchiare un po' ss.

Sono state chieste correzioni e suggerimenti, allora ciò su cui mi concentrerei io è:

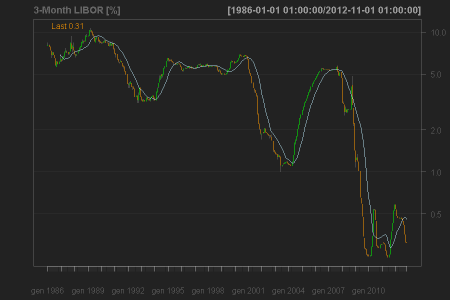

- usare la serie storica del LIBOR come proxy tempo-variante del tasso risk free, visto che peraltro è ingenuo pensare che l'azionario non risenta del livello dei tassi d'interesse. Fissare a priori un 3% significa mettersi in una condizione irrealistica, perchè il back test comprende un periodo in cui il 3% era troppo basso per essere vero e il periodo recente in cui invece per fare 3% all'anno col reddito fisso altro che risk free... La serie storica del LIBOR si trova gratuitamente in rete (FRED, per esempio);

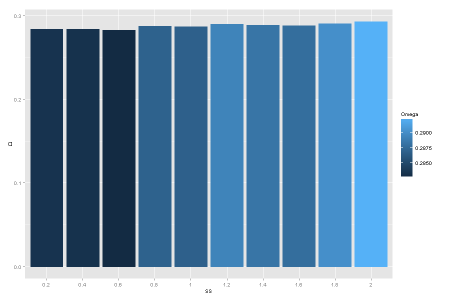

- indagare la robustezza di ss perchè un parametro scelto così è pericoloso e sospetto. Se guardi l'immagine che ti allego, però, vedi che la sensibilità di Omega(0.03) al variare di ss è molto bassa in un intorno di 1.2 (che resta comunque un valore "fortunato" rispetto ad altri).

Queste le mie prime considerazioni a caldo, preso atto che non si desidera lasciar fare alla formulazione "da manuale" del modello TAR la scelta di soglia e parametri in modo autonomo ad ogni iterazione.

P.S.: anche se non sono un esperto di analisi di robustezza dei parametri dei TS, direi che c'è: al 101% over fitting quando basta variare di poco i parametri e si creano profili a "montagne russe" con valori positivi alti e altri negativi magari contigui; al 80 ~ 90% over fitting se c'è un profilo molto irregolare; un rischio basso o moderato o accettabile di over fitting se tutto sommato cambia poco o nulla.

Allegati

Paolo1956

LOREM IPSUM

- Registrato

- 20/6/10

- Messaggi

- 7.115

- Punti reazioni

- 913

Vedi, io ho una idea su questa cosa.

Lasciamo perdere la tecnicalità, in questo caso l'uso dei momenti alti e bassi, nel caso del TSA quell'omega calcolato in modo particolare etc etc. Questi sono dettagli che hanno importanza relativa.

Resta il fatto che una media a 200 gg, o 10 mesi, più o meno (ma poco più o poco meno) si è sempre dimostrata particolarmente valida, e di questo si deve prendere atto. Sarà legato al ciclo delle trimestrali come sostiene Ernesto? Io non ho mai approfondito l'argomento, ma ho sempre notato che il periodo di circa 10/12 mesi dà buone indicazioni anche per metodi che non usano la media.

Insomma, qualcosa del tipo della mm200 io l'ho usato da tanti anni per i miei risparmi, e grazie anche alla diversificazione sono sopravvissuto, anche senza darmene una spiegazione teorica. Per questo ne ho fiducia.

Lasciamo perdere la tecnicalità, in questo caso l'uso dei momenti alti e bassi, nel caso del TSA quell'omega calcolato in modo particolare etc etc. Questi sono dettagli che hanno importanza relativa.

Resta il fatto che una media a 200 gg, o 10 mesi, più o meno (ma poco più o poco meno) si è sempre dimostrata particolarmente valida, e di questo si deve prendere atto. Sarà legato al ciclo delle trimestrali come sostiene Ernesto? Io non ho mai approfondito l'argomento, ma ho sempre notato che il periodo di circa 10/12 mesi dà buone indicazioni anche per metodi che non usano la media.

Insomma, qualcosa del tipo della mm200 io l'ho usato da tanti anni per i miei risparmi, e grazie anche alla diversificazione sono sopravvissuto, anche senza darmene una spiegazione teorica. Per questo ne ho fiducia.

Paolo1956

LOREM IPSUM

- Registrato

- 20/6/10

- Messaggi

- 7.115

- Punti reazioni

- 913

Sì, è corretto.

Sia alpha sia ss mi preoccupano, perchè sai le perplessità che nutro sui parametri selezionati discrezionalmente ex post.

Per questo mi chiedevo se esisteva una giustificazione teorica, cosa che io vedrei al limite soltanto se l'ampiezza della finestra fosse di 12 mesi e il tentativo fosse quello di togliere una eventuale e/o supposta componente stagionale dai rendimenti.

Sul DAX 0.81 è proprio il valore di alpha che massimizza Omega(0.03), anche se la sensibilità della misura non è eccessiva e questo non è un aspetto negativo.

Ora voglio torchiare un po' ss.

Sono state chieste correzioni e suggerimenti, allora ciò su cui mi concentrerei io è:

Per quanto riguarda alpha so che siete fautori dell'effetto momentum di periodicità 9 ~ 12 mesi, quindi non mi permetto di criticare pagine e pagine di studi di illustri studiosi a riguardo.

- usare la serie storica del LIBOR come proxy tempo-variante del tasso risk free, visto che peraltro è ingenuo pensare che l'azionario non risenta del livello dei tassi d'interesse. Fissare a priori un 3% significa mettersi in una condizione irrealistica, perchè il back test comprende un periodo in cui il 3% era troppo basso per essere vero e il periodo recente in cui invece per fare 3% all'anno col reddito fisso altro che risk free... La serie storica del LIBOR si trova gratuitamente in rete (FRED, per esempio);

- indagare la robustezza di ss perchè un parametro scelto così è pericoloso e sospetto. Se guardi l'immagine che ti allego, però, vedi che la sensibilità di Omega(0.03) al variare di ss è molto bassa in un intorno di 1.2 (che resta comunque un valore "fortunato" rispetto ad altri).

Queste le mie prime considerazioni a caldo, preso atto che non si desidera lasciar fare alla formulazione "da manuale" del modello TAR la scelta di soglia e parametri in modo autonomo ad ogni iterazione.

P.S.: anche se non sono un esperto di analisi di robustezza dei parametri dei TS, direi che c'è: al 101% over fitting quando basta variare di poco i parametri e si creano profili a "montagne russe" con valori positivi alti e altri negativi magari contigui; al 80 ~ 90% over fitting se c'è un profilo molto irregolare; un rischio basso o moderato o accettabile di over fitting se tutto sommato cambia poco o nulla.

Dunque, sì, ho fatto anch'io delle prove variando i parametri (prove ad occhio eh, alla volé variando i numerini in alto nel foglio). La sensibilità non è eccessiva. Ma qui bisognerebbe vedere come si comporta con altre coppie Leader/Follower. Comunque condivido il tuo post script. Anch'io tendo a ragionare così.

Usare una serie realistica di tassi di interesse rf è un passo che mi sono ripromesso più volte. Poi è la pigrizia che mi ha sempre frenato. Basterebbe crearne una una volta per tutte, e poi si pesca sempre da quella per ogni simulazione. Questo mi pare anche più importante se si ragiona di size variabile, perché il rf è parte integrante e continua della strategia.

Dall'immagine che ti allego risulta evidente che l'accoppiata «0.81 vs. 1.20» è tra le migliori in assoluto ex post, ma anche che ss ha responsabilità marginali se paragonate a quelle di alpha.

Usare una serie realistica di tassi di interesse rf è un passo che mi sono ripromesso più volte. Poi è la pigrizia che mi ha sempre frenato. Basterebbe crearne una una volta per tutte, e poi si pesca sempre da quella per ogni simulazione. Questo mi pare anche più importante se si ragiona di size variabile, perché il rf è parte integrante e continua della strategia.

Codice:

getSymbols('USD3MTD156N', src = 'FRED', from = '1950-01-01')

rf <- Cl(to.monthly(USD3MTD156N))Allegati

Paolo1956

LOREM IPSUM

- Registrato

- 20/6/10

- Messaggi

- 7.115

- Punti reazioni

- 913

Aggiungo una cosa a proposito dell'alpha.

Il fatto che un intervallo ~ 10/12 mesi funzioni su tutti i time frame, daily, week e month (cosa non del tutto scontata) da conforto.

Poi è chiaro, tutti i mercati sono correlati e finisce che se una cosa funziona negli usa, funziona anche da altre parti.

Hai visto come cambiano i tassi? Forse per semplicità si potrebbe interpolare con una media, ma dal 2010 rf ~ 0%

Il fatto che un intervallo ~ 10/12 mesi funzioni su tutti i time frame, daily, week e month (cosa non del tutto scontata) da conforto.

Poi è chiaro, tutti i mercati sono correlati e finisce che se una cosa funziona negli usa, funziona anche da altre parti.

Hai visto come cambiano i tassi? Forse per semplicità si potrebbe interpolare con una media, ma dal 2010 rf ~ 0%

Perchè non lasciare la serie storica così com'è?Hai visto come cambiano i tassi? Forse per semplicità si potrebbe interpolare con una media, ma dal 2010 rf ~ 0%

Nel codice il tasso privo di rischio rientra in due casi, di cui il primo molto importante (il computo dell'equity) e il secondo più trascurabile (il calcolo di alcune misure di performance); nel primo caso è sufficiente trattare rf anzichè come costante come serie storica: la sua lunghezza è pari a quella dei rendimenti del sistema e di osa, quindi nell'espressione che regola la cumulata dei rendimenti può entrare come vettore e quindi avrai un risk free che varia nel tempo.

Dal punto di vista concettuale ciò che non è coerente con la realtà è che solitamente un privato riesce a spuntare qualcosina in più del LIBOR (vedi p.c.t. e c.d.) ma non riesce ad adeguarsi a quella velocità ai cambiamenti di tasso, e questo perchè, all'infuori di un conto corrente, non sono molti gli strumenti che consentono di saltellare dentro & fuori ogni volta che un sistema suggerisce di cambiare percentuale.

Allegati

Paolo1956

LOREM IPSUM

- Registrato

- 20/6/10

- Messaggi

- 7.115

- Punti reazioni

- 913

Io penso piuttosto che questa storia del risk free andrebbe approfondita.

Finché il rf è il tappabuchi per i (pochi) periodi in cui non sei a mercato, come nel caso di un TSA long only, va tutto bene.

Ma se è parte integrante della strategia, se è quel motore sotterraneo che tira implacabilmente, anche se lentamente, sù, allora ci potrebbero essere due casi estremi:

- Il risk free è molto alto, e allora potrei dire: chi me lo fa fare di rimanere al 30% investito in azioni?

- il risk free è troppo vicino allo zero, e allora quel motore di cui sopra viene a mancare e la strategia diviene zoppa. Qual'è oggi il rf? (ma free...)

Finché il rf è il tappabuchi per i (pochi) periodi in cui non sei a mercato, come nel caso di un TSA long only, va tutto bene.

Ma se è parte integrante della strategia, se è quel motore sotterraneo che tira implacabilmente, anche se lentamente, sù, allora ci potrebbero essere due casi estremi:

- Il risk free è molto alto, e allora potrei dire: chi me lo fa fare di rimanere al 30% investito in azioni?

- il risk free è troppo vicino allo zero, e allora quel motore di cui sopra viene a mancare e la strategia diviene zoppa. Qual'è oggi il rf? (ma free...)

Per l'EUR?Qual'è oggi il rf? (ma free...)

Indicativamente i T-Bills tedeschi rendono qualche p.b. al di sotto dello zero.

L'EURIBOR 3M, considerato convenzionalmente il risk free per eccellenza con cui scontare i flussi di cassa nella modellistica per i prodotti in EUR, viaggia a 19 p.b.

Sono realmente tassi privi di rischio?

Sì, se la probabilità di insolvenza della Germania o del sistema bancario europeo nei prossimi tre mesi è un numero così piccolo da essere trascurabile.

Usando la leva suggerita, cioè 0.33, usiamo quel TS e ci mettiamo in una condizione un po' fantasiosa ma non inverosimile: invece di ipotizzare che, dal 1990 ad oggi, siamo sempre riusciti ad avere a disposizione un 3% su base annua privo di rischio, immaginiamo di aver avuto a disposizione il LIBOR 3M in ogni istante, proprio come una banca anglosassone (niente battute sulla manipolazione- Il risk free è molto alto, e allora potrei dire: chi me lo fa fare di rimanere al 30% investito in azioni?

).Quindi, quando lo vogliamo, per ogni mese possiamo scegliere di ottenere LIBOR 3M / 12 (tasso mensile approssimato) oppure il rendimento mensile del DAX oppure la combinazione delle due, sempre come calibrato dal TS.

Rendimenti espressi in percentuale e annualizzati in composizione geometrica:

Codice:

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec GDAXI.Close

1991 0.8 2.3 0.1 1.7 1.8 -0.8 0.4 0.8 -0.3 -0.1 0.1 0.1 7.0

1992 1.9 1.1 -0.1 0.5 1.3 -0.5 2.3 -1.0 1.4 0.7 1.1 0.2 9.2

1993 0.6 2.0 0.2 -0.7 0.1 1.2 1.8 2.2 -0.2 2.3 0.1 2.8 13.0

1994 -0.9 -0.9 -0.3 -1.1 1.6 1.5 -1.1 1.0 -1.9 1.0 0.1 -0.2 -1.0

1995 1.3 1.3 -1.6 1.5 1.3 0.3 1.9 0.6 -0.2 0.2 1.2 0.5 8.4

1996 2.7 0.4 0.5 0.5 0.7 0.5 -0.6 -0.4 1.4 0.4 2.1 0.7 9.4

1997 1.7 2.3 1.7 0.4 1.3 1.9 4.7 -2.9 2.0 -2.5 -1.2 2.1 11.8

1998 1.7 1.9 2.7 0.4 2.8 2.0 0.2 -5.3 2.5 -0.9 2.3 0.2 10.7

1999 1.2 -1.1 0.1 3.1 -1.4 2.0 -1.2 -0.6 1.0 -1.5 2.1 4.8 8.6

2000 -0.1 -2.5 0.5 -0.2 -0.6 1.2 1.5 0.2 -1.1 -0.5 2.9 0.2 1.3

2001 -0.8 2.2 1.6 -1.1 0.7 0.0 0.9 2.5 3.5 -0.8 -1.4 0.7 8.2

2002 -0.1 -0.1 1.4 -1.2 1.0 1.8 3.1 0.1 5.0 -2.0 1.0 -2.2 7.8

2003 -0.8 1.4 0.9 3.4 0.3 1.4 1.5 0.1 -1.2 2.3 0.6 1.2 11.6

2004 0.6 -0.1 -0.8 0.8 -0.3 0.8 -0.8 0.8 -0.5 -0.2 1.0 0.8 2.1

2005 0.2 0.7 0.2 1.0 -1.1 0.8 1.6 0.0 1.2 -0.3 -0.9 1.2 4.8

2006 1.4 0.8 1.0 0.5 -1.0 0.4 0.4 -0.3 0.9 1.3 0.5 1.4 7.4

2007 1.0 0.1 1.0 2.0 1.9 0.7 -1.0 0.2 -0.3 0.8 -0.1 -0.3 6.0

2008 3.9 0.5 0.9 -1.1 0.6 -2.0 0.0 0.4 2.2 3.2 1.4 -0.4 9.7

2009 1.9 2.1 -0.9 2.7 0.7 -0.4 1.9 0.5 0.8 -0.9 0.8 1.2 10.6

2010 -1.2 0.0 2.0 0.0 -0.6 0.0 -0.6 -0.8 -1.0 1.2 0.3 0.7 0.0

2011 0.5 0.6 -0.7 1.5 -0.7 0.3 -0.7 4.9 1.1 -2.4 -0.2 -0.7 3.6

2012 2.1 1.4 0.3 -0.6 -1.8 -0.5 1.3 0.7 0.9 0.2 -0.7 NA 3.2Ma, quando inizia la ZIRP a livello globale, cioè dopo il 2009, il motore del tasso privo di rischio, com'è lecito aspettarsi, si ferma.

Non so come finiremo il 2012, ma, per un sistema come questo, la gestione del tasso privo di rischio è tutto fuorchè un dettaglio.

Allegati

Ultima modifica:

Paolo1956

LOREM IPSUM

- Registrato

- 20/6/10

- Messaggi

- 7.115

- Punti reazioni

- 913

........

Non so come finiremo il 2012, ma, per un sistema come questo, la gestione del tasso privo di rischio è tutto fuorchè un dettaglio.

Eh lo sò.....

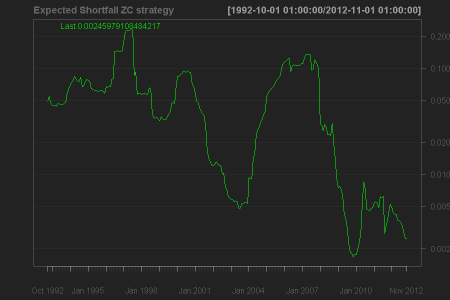

Il benchmark a mio avviso ideale per questo genere di strategie è la vecchia "zero coupon strategy" tanto cara a certi gestori, cioè quella strategia che prevede di partizionare il capitale tra reddito fisso a basso rischio ed equity di modo che gli interessi coprano la massima perdita accettabile.Eh lo sò.....

Nell'esempio che ti mostro, la massima perdita accettabile l'ho definita mese dopo mese come il più permissivo tra vari ES calcolati con i metodi storico e modificato (espansione Cornish-Fisher) e il 90% di confidenza.

Quindi, al termine di ogni mese, è definito il massimo da allocare sul DAX il mese successivo per far sì che, in caso di worst case scenario definito dall'ES, gli interessi del LIBOR coprano la perdita.

Ti allego la variazione mensile del peso da dare al DAX (è l'immagine a sfondo nero), e vedrai quanto forte è la similarità col LIBOR per ribadire l'importanza del risk free come variabile da considerare.

Nota che ci sono due periodi di diversi anni in cui il DAX pesa c.ca il 20% del portafoglio, e non è poco per un indice così volatile.

Le performance parlano da sè: la ZIRP è una mannaia che sta maciullando un sacco di attori che si sono sempre mossi con redditività diversificando sul monetario.

Codice:

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec ClCl.DAX

1992 NA NA NA NA NA NA NA NA NA NA 0.5 0.3 0.8

1993 0.3 0.6 0.3 0.1 0.3 0.5 0.5 0.6 0.2 0.6 0.3 0.9 5.2

1994 0.0 0.0 0.4 0.7 -0.1 0.0 0.8 0.6 -0.3 0.6 0.4 0.7 4.1

1995 0.2 0.8 -0.2 0.8 0.7 0.4 0.9 0.5 0.3 0.4 0.7 0.5 6.2

1996 1.0 0.4 0.5 0.5 0.5 0.5 0.2 0.8 1.0 0.4 1.4 0.6 8.1

1997 1.1 1.7 1.5 0.4 1.2 1.7 4.4 -2.2 1.0 -0.4 0.8 0.8 12.5

1998 0.7 0.8 0.9 0.5 1.0 0.8 0.4 -0.7 0.1 0.6 0.7 0.4 6.3

1999 0.5 0.3 0.4 0.7 0.2 0.6 0.3 0.6 0.4 0.8 0.8 1.3 7.1

2000 0.3 1.5 0.4 0.3 0.2 0.2 0.9 0.6 -0.1 0.9 -0.4 0.6 5.5

2001 0.8 -0.1 0.1 0.7 0.2 0.3 0.2 -0.1 -0.3 0.3 0.3 0.2 2.6

2002 0.1 0.1 0.3 0.1 0.1 0.0 0.0 0.2 -0.1 0.2 0.2 0.0 1.2

2003 0.1 0.1 0.1 0.2 0.1 0.1 0.1 0.1 0.1 0.2 0.1 0.1 1.4

2004 0.1 0.1 0.1 0.1 0.1 0.2 0.0 0.1 0.2 0.2 0.3 0.3 1.9

2005 0.2 0.4 0.2 0.0 0.7 0.5 0.7 0.2 0.7 0.1 0.8 0.8 5.4

2006 0.9 0.6 0.7 0.5 -0.3 0.4 0.4 0.7 0.7 0.9 0.5 0.9 7.0

2007 0.7 0.3 0.8 1.3 1.2 0.6 -0.3 0.5 0.7 0.6 0.2 0.6 7.4

2008 -1.3 0.2 0.1 0.4 0.3 0.0 0.2 0.2 0.1 -0.2 0.1 0.2 0.3

2009 0.0 0.0 0.1 0.2 0.1 0.0 0.1 0.0 0.0 0.0 0.0 0.0 0.7

2010 0.0 0.0 0.0 0.0 0.0 0.0 0.1 0.0 0.0 0.1 0.0 0.0 0.4

2011 0.0 0.0 0.0 0.1 0.0 0.0 0.0 -0.1 0.0 0.1 0.0 0.0 0.3

2012 0.1 0.1 0.0 0.0 0.0 0.0 0.1 0.0 0.0 0.0 0.0 NA 0.5

Allegati

Ultima modifica:

skew bi dou

Nuovo Utente

- Registrato

- 22/6/10

- Messaggi

- 521

- Punti reazioni

- 15

Il fed-model... ci sono un po' di lavori interessanti sul tema, tra cui le critiche per le volatilità diverse tra equity e bond market e l'inflazione [Asness, mi pare]

btw, non riesco a scrivere sul blog di erny perchè non ho nessun account tra quelli suggeriti.

La domanda che voglio fare è:

Vorrei capire qual è la ragione dell'1.2/12. Sullo 0.81 ci posso anche stare, un momentum vale l'altro, funzionano grossomodo bene tutti quanti, ma l'1.2 out of the blue mi sembra veramente campato per aria.

P.s. ovviamente parlo del core del sistema, il volatility targeting IMHO è secondario...

btw, non riesco a scrivere sul blog di erny perchè non ho nessun account tra quelli suggeriti.

La domanda che voglio fare è:

Vorrei capire qual è la ragione dell'1.2/12. Sullo 0.81 ci posso anche stare, un momentum vale l'altro, funzionano grossomodo bene tutti quanti, ma l'1.2 out of the blue mi sembra veramente campato per aria.

P.s. ovviamente parlo del core del sistema, il volatility targeting IMHO è secondario...