celtico70

turkia big gain

- Registrato

- 3/10/14

- Messaggi

- 2.555

- Punti reazioni

- 67

il passato ha dimostrato che invece basta una media mobile.

affermazione "importante" ...post alink plis

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

il passato ha dimostrato che invece basta una media mobile.

affermazione "importante" ...post alink plis

ho semplificato faber costruendo il portafoglio solo su due etf : sp500 e titolo di stato.

per quanto riguarda la tassazione se ne sta occupando un altro utente

un po di notizie qua e la

Semplificato non direi, visto che hai sostituito la parte risk-free con uno strumento di duration superiore a 5 anni: ma usi gli strumenti non armonizzati in dollari, o i rispettivi in euro? Quali? Nel caso suppongo tu guardi comunque la MM10 dell'indice in dollari e non quella dell'ETF in euro: quale delle due hai deciso di far comandare nel caso in cui il cambio "sporchi" uno dei due segnali, ossia se hai segnale BUY in $ ma non ce l'hai per il rispettivo ETF in € che dovresti acquistare?

Se posso, un consiglio a tutti, soprattutto per chi usa il FOl da pochi mesi/anni: leggetevi i 3d che ha postato @ghibli_70 non solo per gli spunti che vi si trovano ma anche per scoprire qual'era lo spirito che c'era allora.

indice americano

etf armonizzati

il classico iShares Core S&P 500 UCITS ETF poi devo scegliere l'obbligazionario tra un globale o uno americano ma sto facendo altri ragionamenti che esulano da questo portafoglio.

indice americano

etf armonizzati

il classico iShares Core S&P 500 UCITS ETF poi devo scegliere l'obbligazionario tra un globale o uno americano ma sto facendo altri ragionamenti che esulano da questo portafoglio.

Sarebbe interessante approfondire questi tuoi ragionamenti, se avrai voglia.

Siamo comunque sfigati in Europa, la ricerca di un indice risk-free per un europeo è complessa, ci vorrebbe un ETF con duration corta che investa in TdS Eurozona ex-PIGS, a meno di voler accettare il rischio cambio per andare su Treasury 1-3y.

in realtà il simulatore almeno per la finestra temporale che copre (1985) "consiglia" di utilizzare l'indice US 5-10 Yr Treasury per avere il rendimento migliore

invece nella finestra temporale che copre l'obbligazionario mondiale (1994) quest'ultimo batte i treasury.

Hai provato a confrontarlo anche con l'Ivy?

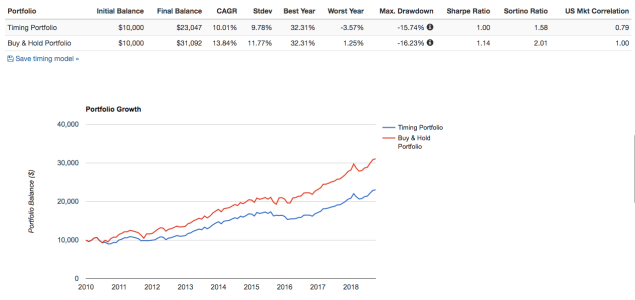

Su orizzonte di 30 anni nel tuo esempio la tua strategia è notevolmente premiante rispetto al buy&hold su S&P, se proviamo a guardare cosa sarebbe successo dal 2010 ad oggi i risultati si capovolgerebbero, su periodo 20ennale ritorna vincente la tua strategia: morale della favola, che sembrerebbe la scoperta dell'acqua calda, si fa peggio nei periodi di bull market ma si fa molto meglio se si incappa in un cigno nero.

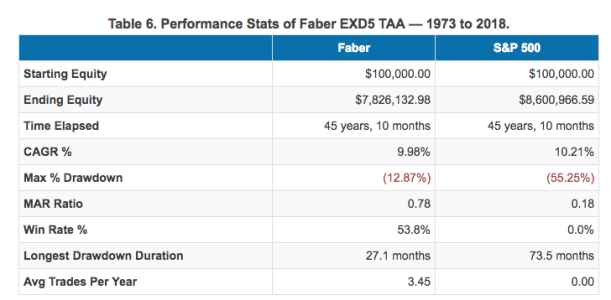

Allego tabelle dell'Ivy dal 1973, e i due backtest a 10 e 20 anni.

Tutto condivisibile, di facile attuazione.

Quindi domani tu venderai tutta la parte azionaria per andare all-in su quella obbligazionaria?

Forse ti sei perso qualche passaggio...è elementare che con la media mobile si abbassi la volatilità...stiamo discutendo se passando dalla teoria al caso pratico anche il rendimento risulta superiore.

il rendimento peggiora....

discorso lungo ma sai che ci sono software quantistici anche per comuni mortali come noi che imposti un pò di setup e poi possono stare giorni a cercare "possibili strategie" ...milioni di strategie e non ne trovano che durino col tempo?

quindi il discorso della volatilità l'abbiamo superato?....è già un passo avanti.

certo che lo superi....come inizia ad andare in ritraccio tagli....logico ti resti solo ciò che è in verde....

però ogni volta che tagli sono soldini eh..commissioni...poi il giornio dopo torna su..lui corre e tu a terra...ed ecco che il benchmark ha fatto meglio di te

hai ragione il problema sono proprio le commissioni….fesso io che pensavo allo spread alla liquidità degli strumenti al tracking error alla tassazione ecc

ora devo rivedere i mie piani per i 9 euro di binck

cmq sono contento che se io esco automatico l'indice in modo perpetuo salirà sempre cosi tutti guadagneranno.

forse ti è sfuggito che quando io esco dall'azionario passo sull'obbligazionario che esattamente due anni :

Vedi l'allegato 2550365

forse ti è sfuggito che siamo nell'era del trading quantitativo....dell' HFT ....di gente che si scanna per mettere i cannoni nei migliori punti difronte al CME...

e qui stiamo ancora ad adorare le medie mobili.

Buon relax anche a te, ....Buonasera Signori.

Buon relax, leggo sempre volentieri.

")