Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

INTC Intel Corporation ( NASDAQ:INTC)

-

Ecco la 69° Edizione del settimanale "Le opportunità di Borsa" dedicato ai consulenti finanziari ed esperti di borsa.

Ecco la 69° Edizione del settimanale "Le opportunità di Borsa" dedicato ai consulenti finanziari ed esperti di borsa.

Settimana difficile per i principali indici europei e americani, solo il Nasdaq resiste alle vendite grazie ai conti di Nvidia. Il leader dei chip per l’intelligenza artificiale ha riportato utili e prospettive superiori alle attese degli analisti, annunciando anche un frazionamento azionario (10 a 1). Gli investitori però valutano anche i toni restrittivi dei funzionari della Fed che hanno ribadito la visione secondo cui saranno necessari più dati che confermino la discesa dell’inflazione per convincere il Fomc a tagliare i tassi. Anche la crescita degli indici Pmi, che dipingono un’economia resiliente con persistenti pressioni al rialzo sui prezzi, rafforzano l’idea di tassi elevati ancora a lungo. Per continuare a leggere visita il link

Settimana difficile per i principali indici europei e americani, solo il Nasdaq resiste alle vendite grazie ai conti di Nvidia. Il leader dei chip per l’intelligenza artificiale ha riportato utili e prospettive superiori alle attese degli analisti, annunciando anche un frazionamento azionario (10 a 1). Gli investitori però valutano anche i toni restrittivi dei funzionari della Fed che hanno ribadito la visione secondo cui saranno necessari più dati che confermino la discesa dell’inflazione per convincere il Fomc a tagliare i tassi. Anche la crescita degli indici Pmi, che dipingono un’economia resiliente con persistenti pressioni al rialzo sui prezzi, rafforzano l’idea di tassi elevati ancora a lungo. Per continuare a leggere visita il link -

Due nuove obbligazioni Societe Generale, in Euro e in Dollaro USA

Societe Generale porta sul segmento Bond-X (EuroTLX) di Borsa Italiana due obbligazioni, una in EUR e una in USD, a tasso fisso decrescente con durata massima di 15 anni e possibilità di rimborso anticipato annuale a discrezione dell’Emittente.

Per continuare a leggere visita questo LINK

Più opzioni

Chi ha risposto?Kusa

Utente Registrato

- Registrato

- 10/8/13

- Messaggi

- 44

- Punti reazioni

- 1

Questo articolo è interessante per quanto riguarda intel (se siete programmatori è interessante in ogni caso)

Why mobile web apps are slow | Sealed Abstract

Il punto è che in 5 anni è molto più probabile che un processore intel non mobile entri in un telefono piuttosto che un processore ARM arrivi alla potenza di calcolo di un processore intel. L'architettura x86 è 10 volte più efficace dell'architettura ARM, c'è poco da fare, quando gli x86 entrano nei cellulari, ARM o si inventa qualcosa di fantasmagorico oppure rimarrà per la fascia bassa.

Ottima notizia

Potrebbe rendere il titolo interessante

Kusa

Utente Registrato

- Registrato

- 10/8/13

- Messaggi

- 44

- Punti reazioni

- 1

Dovremmo essere arrivati ai minimi....... ora di entrare?

Ciao, lo sto seguendo anche io

Si trova leggermente piu a sconto di Microsoft ma con Earnings per Share leggermente inferiore.

Mi rende perplesso solo l'andamento degli indici americani ai max

Il nuovo processore Intel, nome in codice, Broadwell inizialmente previsto per la fine dell’anno in corso, ritarderà. A comunicarlo è stata la stessa Intel nel corso di un incontro con gli analisti, a margine della presentazione dei risultati finanziari. Secondo quanto reso noto dal CEO, Brian Krzanich, ci sarebbero non meglio precisati “problemi di resa”, che hanno costretto l’azienda a riprogrammare il lancio di Broadwell per l’inizio del 2014.

Quali siano i problemi, Intel non lo dice, ma potrebbe essere la nuova tecnologia a 14 nanometri, rispetto ai 22 nanometri di Haswell, ad essere alla fonte del ritardo. L’ulteriore affinamento della tecnologia costruttiva dovrebbe consentire, si era appreso all’Intel Developer Forum dove Broadwell era stato presentato per la prima volta in un PC funzionante, un significativo abbattimento, nell’ordine del 30%, dei consumi rispetto a quelli già molto bassi di Haswell.

La notizia non è buona per i produttori di computer che da molti anni cominciano a ricevere i processori di nuova generazione in autunno per i test finali per annunciare i nuovi prodotti tra fine anno ed inizio del successivo, usando il CES di Las Vegas di gennaio come evento-vetrina, cosa che a quanto pare quest’anno dovranno rinunciare a fare. Il ritardo di un processore rispetto ai tempi è un fatto piuttosto inusuale per Intel; per trovare un qualche cosa di simile si deve risalire al lancio del Pentium 4, più di dieci anni fa.

Il lancio ritardato di Broadwell non inciderà sul lancio di Skylake, il suo successore che dovrebbe apparire regolarmente per la fine del 2014. Questo significa che la vita operativa di Broadwell, dice Dan McCarron, analista di Mercury Research in una dichiarazione ad Infoworld, sarà più breve di quella di tutti i suoi predecessori più recenti.

Ricordiamo che Apple normalmente lancia prodotti basati sui processori Intel di nuova generazione alla fine in estate, a cominciare dai MacBook Air. L’autunno è il periodo dei prodotti desktop e dei portatili tradizionali. Non è chiaro come il ritardo potrebbe influenzare la tabella di marcia di Apple, ma se i tempi per l’offerta dell’anno 2014 saranno gli stessi del 2013, lo scivolamento di Broadwell potrebbe avere poche ricadute per la Mela.

Andrew66

Utente Registrato

- Registrato

- 17/12/05

- Messaggi

- 665

- Punti reazioni

- 25

Intel: Per Citigroup è tornato il momento di puntare sul titolo - Yahoo Finanza Italia

Citigroup ha alzato il suo rating su Intel da "Neutral" a "Buy" e fissato un target sul prezzo a $28.

Secondo la banca d'affari la domanda per i PC da parte delle imprese si starebbe stabilizzando. Citigroup crede quindi che le previsioni di Intel per il prossimo anno possano essere prudenti.

Citigroup osserva a proposito che Intel si attende per il 2014 un declino delle vendite totali di PC del 5%. Ciò implicherebbe un calo nel solo segmento consumer tra l'8% e il 10%, di gran lunga superiore al -7% previsto da Citigroup.

Glli analisti indicano inoltre che i dati dei punti di vendita per il mese di ottobre hanno mostrato un aumento per la prima volta da nove mesi.

Non c’è futuro per Microsoft e Intel. Questa l’opinione proferita nel corso della conferenza Discover a Barcellona da Sridhar Solur, direttore responsabile della sezione Enterprise Mobility and Cloud Services di HP. Nel corso di una sessione dedicata alla cosiddetta Internet delle cose e ai dispositivi indossabili, Solur ha evidenziato come i dispositivi post-PC hanno ormai superato le vendite dei computer tradizionali.

“Nel 2012 erano oltre 300 milioni i PC spediti” ha detto Solur, “i big player erano Microsoft e Intel. Pensate ai modelli di business di queste società. Ora siamo nel 2014, il numero totale di dispositivi mobile spediti è tre miliardi, un numero enormemente superiore”. “Ora abbiamo ARM. Osservate il diverso business model tra Intel e ARM, pensate ai sistemi operativi: eccetto Microsoft non c’è più nessuno che si fa pagare per il sistema operativo”.

Solur ha affermato che lo scenario odierno non è nulla rispetto a quanto vedremo in soli quattro anni da adesso. “La prossima ondata nel settore computing arriverà nel 2018″ ha affermato, “parliamo di circa 30 miliardi di dispositivi connessi. Guardate chi sono i player e le opportunità in via di sviluppo”.

“Microsoft e Intel rincorrono per cercare di avere il controllo dei mercati e diventare leader nel mercato mobile”. Microsoft si dice stia prendendo in considerazione di rilasciare gratuitamente Windows Phone e Windows RT ai vendor; Intel da parte sua sta concentrando i suoi sforzi nel settore mobile. Tutte e due le società stanno ad ogni modo combattendo una faticosa battaglia. La maggiorparte dei nomi nel settore mobile usa tecnologie ARM: Qualcomm, Nvidia, Samsung, Google e Apple. Nel settore mobile nessuno di questi ha interesse nelle tecnologie di Microsoft e Intel.

Secondo Solur, la crescita nel settore delle tecnologie indossabili, spingerà ancora di più le cose a favore di ARM.

Una voce circolata ieri ha scosso il titolo Intel: Google sta pensando di costruirsi da sola i chip ARM destinati ai server dei suoi data center. Google è uno dei più grandi clienti di server con milioni di macchine installate nei data center di tutto il mondo, non solo per il motore di ricerca ma per i tanti servizi che da tempo offre. L’idea della grande “G” sarebbe produrre processori più tagliati ai suoi bisogni e avvantaggiarsi dalle funzionalità di risparmio energetico dei processori con architettura ARM. L’idea non è assurda e già altre realtà da tempo stanno usando soluzioni ARM: dallo scorso anno, ad esempio, Facebook sta testando architetture non x86 per le sue server farm, con l’obiettivo di ridurre i consumi di corrente e ottenere prestazioni superiori.

Sulla carta i consumi sono concretamente inferiori rispetto ai prodotti X86: un server basato su Calxeda consuma circa 5W per nodo, rispetto ai 20 Watt delle CPU Xeon più equilibrate. Per una realtà come Facebook i vantaggi sono concreti: il data center di Prineville (Oregon) consumerà quanto terminato circa 80MW, di cui almeno 64MW per alimentare i server. La differenza tra i 20 Watt e 5 Watt per nodo accennata prima può essere dunque decisiva.

I processori X86 AMD e Intel sono ottimi per compiti generici; man mano che le aziende si spostano sempre più verso il cloud, i big del settore studiano come guadagnare in termini di efficienza energetica e soluzioni alternative per carichi di lavoro importanti. Le soluzioni ARM si presentano come ideali: bassi consumi e prestazioni adeguate. Secondo gli studi di Facebook, il chip Tilera a 64 bit in grado di offrire un throughput del 67% maggiore rispetto alle soluzioni Intel nella gestione di un carico di lavoro Memcached.

E ‘ancora troppo presto per annunciare la morte di Intel, l’azienda ha ovviamente ancora un potenziale enorme, ingegneri e risorse pazzesche. Un piccolo campanello di allarme, dovrebbe ad ogni modo risuonare in alto: il vento sta soffiando da tempo verso altre direzioni.

E ‘ancora troppo presto per annunciare la morte di Intel, l’azienda ha ovviamente ancora un potenziale enorme, ingegneri e risorse pazzesche.

e penso che abbiano la situazione sotto controllo

I processori Apple A8 e Apple A9 che verranno integrati negli iPhone e negli iPad di prossima generazione, saranno costruiti negli stabilimenti di Samsung e anche di TSMC. Ancora una volta emerge l’anticipazione che vede Apple siglare un accordo con Taiwan Semiconductor Manufactoring Company per la costruzione dei processori per dispositivi iOS: ancora una volta l’indiscrezione è riportata da Digitimes, sito taiwanese ben agganciato con il mondo della produzione ICT ma non molto affidabile per quanto riguarda le previsioni sui futuri piani di Apple.

Negli scorsi mesi l’accordo tra Apple e TSMC è stato riportato più volte come cosa fatta, ma finora non sono mai state individuate tracce di processori Apple Ax realizzati da TSMC negli iPhone e negli iPad in circolazione. In ogni caso questa volta le anticipazioni offrono qualche dettaglio aggiuntivo che merita di essere preso in considerazione, seppur con la dovuta cautela.

In particolare a partire dal 2015 i processori mobile di Apple sembra saranno costruiti con l’avanzato processo di costruzione da 14-16 nanomentri e con tecnologia FinFET per la disposizione verticale dei transistor, per una soluzione che risulta molto simile alla disposizione 3D di Intel già impiegata dal colosso di Santa Clara già da alcuni anni.

Va comunque tenuto presente che gli attuali processori top di gamma Apple A7 a 64 bit sono realizzati negli stabilimenti Samsung con processo a 22 nanometri. Con la generazione del 2014, presumibilmente Apple A8, sembra che il processo di costruzione passerà a 20 manometri, mentre Apple dovrebbe incaricare TSMC per produrre la maggior parte di questi application processor e lasciando invece a Samsung una quota minoritaria delle commesse. La distribuzione delle commesse per il 2014 comunque sembra ancora da definire: secondo alcuni esiste la possibilità che per il prossimo anno ormai alle porte Apple possa scegliere di distribuire equamente la quantità totale di processori da produrre tra Samsung e TSMC.

Per il 2015 invece l’anticipazione riporta dettagli più circostanziati, anche se occorre sempre tenere presente che spesso la testata di Taiwan non è riuscita a prevedere correttamente le tempistiche e le mosse di Cupertino. Per la serie che dovrebbe corrispondere con i processori Apple A9 il processo di costruzione dovrebbe essere quello da 14-16 nanometri, mentre TSMC potrebbe finalmente diventare il principale costruttore di processori della Mela con il 60-70% degli ordinativi, mentre Samsung sarà incaricata per il restante 40-30%.

Un ulteriore dettaglio riportato da Cnet sembra confermare le anticipazioni appena descritte: i processori Apple della serie A sembra infatti siano già in produzione negli stabilimenti di TSMC, anche se non è chiaro se si tratta di produzioni pilota oppure di vere e proprie linee di montaggio per processori destinati all’impiego in iPhone, iPad e Apple TV.

RW1392

Utente Registrato

- Registrato

- 11/12/01

- Messaggi

- 15.473

- Punti reazioni

- 563

io propendo per l'ultima frase:

la situazione sotto controllo

Le ultime 20 sedute rappresentate con candele da 30 minuti.

Real time ultima candela in formazione.

Allegati

Le ultime 20 sedute rappresentate con candele da 30 minuti.

Real time ultima candela in formazione.

Grazie!

RW1392

Utente Registrato

- Registrato

- 11/12/01

- Messaggi

- 15.473

- Punti reazioni

- 563

By Ashraf Eassa | More Articles | Save For Later

January 1, 2014 | Comments (4)

Intel (NASDAQ: INTC ) has been maligned for missing the mobile revolution. However, if you stop and think about it, Intel's PC business is larger than the entire mobile system-on-chip market.

This can be verified with some pretty simple math. According to Intel, the mobile applications-processor market comes in at about 1.5 billion units. Assuming a $20 average selling price for these chips, it stands to reason that the entire mobile chip market comes in at about $30 billion, give or take a few billion. Intel's PC chip business will be about $33 billion in 2013.

Mobile or not, Intel's fortunes depend on the PC

Step back and really absorb the magnitude of this fact: Some $33 billion of Intel's roughly $53 billion yearly revenue comes from PCs. Further, this business had a very nice operating margin of around 35% during 2013, even amid excess capacity charges taken early in the year. Investors should make no mistake -- the company is dependent on the PC market in a big way.

Now that the company is finally making meaningful inroads in mobile, this will be a very nice incremental opportunity. Indeed, if the company is able to take 20%-30% of the mobile apps processor market, then that's a cool $6 billion-$8 billion in incremental revenues. But it won't compensate for a PC market that continues to crater.

It's a double-edged sword

If the PC market continues to crumble, it would take sheer dominance of the mobile market to compensate for that decline -- only the data-center group's growth could even have a chance of driving Intel back to revenue growth. However, if the PC market rebounds, the game really changes. Mobile goes from a save-the-company initiative to an incremental growth opportunity.

Is the tide turning?

According to Digitimes, chip manufacturer Taiwan Semiconductor (NYSE: TSM ) , or TSMC, has apparently begun to see an uptick in orders from PC-levered names such as AMD (NYSE: AMD ) and NVIDIA. (Intel builds its chips at its own manufacturing plants). While this is mildly positive for TSMC, which is also levered to the fast-growing mobile markets, it could end up being very positive for Intel and the PC-levered names in general.

As far as Intel is concerned, it has been taking share in PCs over the last couple of years, so an uptick in sales over at AMD probably is more of a secular signal than a structural improvement in AMD's market-share position. This is bullish for the PC market as a whole and, by extension, Intel. This is also probably why Intel's shares are near a 52-week high.

Looking ahead to 2014

It's too soon to tell whether this alleged uptick in PC demand is a long-term phenomenon or a proverbial flash in the pan, but there is now legitimate hope that Intel may be able to exceed the guidance that it gave at its analyst day of a mid-single-digit PC revenue decline, coupled with flat operating profit.

Foolish bottom line

While management gave uninspiring guidance at its analyst day, nobody really has a handle on what the PC market will do in 2014. The trends seem to suggest that emerging markets are still very volatile due to tablet growth, but that mature markets are stabilizing. Only time will tell how it all plays out.

One thing is for sure: If the PC market surprises to the upside, Intel, as well as other PC-levered names, could outperform after several years of struggles. And that, in this highly frothy market, could be where the opportunities lie.

Don't think PCs are in for a revival? Here's a winner in mobile computing

Truth be told, one company sits at the crossroads of smartphone technology as we know it. It's not your typical household name, either. In fact, you've probably never even heard of it! But it stands to reap massive profits NO MATTER WHO ultimately wins the smartphone war. To find out what it is, click here to access the "One Stock You Must Buy Before the iPhone-Android War Escalates Any Further..."

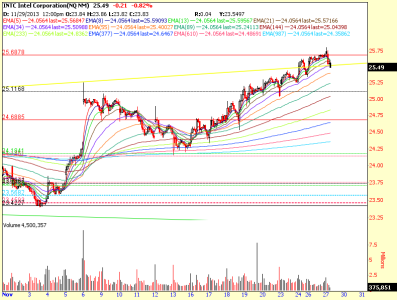

INTC Giornaliero. Ottimo esempio di controtempo tra chiusura e apertura su un livello chiave (tratteggiata nera a $25.87). GAP down tra i 25.95 di martedì ed i 25.78 delle 15.30 di oggi. ( stesso comportamento per molti altri titoli. Ad esempio MMM, LNKD, TWTR (al rialzo) etc)

al di la delle mie brighe, che ne pensi di intc? pensi possa tornare a 18 mesi fa? è già salita molto e ormai inizia a farmi un po paura, ma in realtà non si sa mai... certo che se avesse rimbalzato ancora un po in area 20-23... ora confido in tsm che in passato mi ha dato delle belle soddisfazioni, spero non scenda sotto i 17

fzro790164

Utente Registrato

- Registrato

- 24/9/13

- Messaggi

- 1.913

- Punti reazioni

- 62

grafico AT DAILY ...suggerimenti ed analisi? (sono dentro LONG alla solita rottura per chi mi conosce già).

Mi viene voglia di vendere quest'oggi prima della trimestrale...ma poi non lo faccio mai e mi pento(vedi AA qualche giorno fa)...

Qualcuno ha titoli da suggerire per analisi tecnica?

Olmo,come scritto parecchio tempo fa sai che io lavoro solo società solide che producono utili e staccano dividendi...quindi niente TSLA,PLUG,CIMT....etc etc...

Buona giornata.

Allegati

Ciao Ragazzi,

grafico AT DAILY ...suggerimenti ed analisi? (sono dentro LONG alla solita rottura per chi mi conosce già).

Mi viene voglia di vendere quest'oggi prima della trimestrale...ma poi non lo faccio mai e mi pento(vedi AA qualche giorno fa)...

Qualcuno ha titoli da suggerire per analisi tecnica?

Olmo,come scritto parecchio tempo fa sai che io lavoro solo società solide che producono utili e staccano dividendi...quindi niente TSLA,PLUG,CIMT....etc etc...

Buona giornata.

sulle società solide ti seguo a ruota

io invece sono pesantemente allergico agli overnight su trimestrale e li evito come la peste

invece seguo fin troppo bene la regola del vendi e pentiti

intc ormai faccio fatica a seguirla dopo un annetto di soddisfazioni e spero che ridiscenda quanto basta (sui 20 sarebbe un paradiso)

ho provato per un po ba, ma ormai anche lei è salita troppo

ho venduto troppo presto pg e bp

sono molto incuriosito da bkw che ha grandi capacità di crescita ulteriore, e da ko sulla quale sto meditando di rientrare

amd mi ha sempre spaventato invece voglio tenere in considerazione il tuo suggerimento su csco

fra tutte sarei curioso di sapere come vedi PG

dimenticavo TSM, ma occhio alla trimestrale di stanotte!!

fzro790164

Utente Registrato

- Registrato

- 24/9/13

- Messaggi

- 1.913

- Punti reazioni

- 62

sulle società solide ti seguo a ruota

io invece sono pesantemente allergico agli overnight su trimestrale e li evito come la peste

invece seguo fin troppo bene la regola del vendi e pentiti

intc ormai faccio fatica a seguirla dopo un annetto di soddisfazioni e spero che ridiscenda quanto basta (sui 20 sarebbe un paradiso)

ho provato per un po ba, ma ormai anche lei è salita troppo

ho venduto troppo presto pg e bp

sono molto incuriosito da bkw che ha grandi capacità di crescita ulteriore, e da ko sulla quale sto meditando di rientrare

amd mi ha sempre spaventato invece voglio tenere in considerazione il tuo suggerimento su csco

fra tutte sarei curioso di sapere come vedi PG

dimenticavo TSM, ma occhio alla trimestrale di stanotte!!

Ciao Olmo,

sto valutando anch'io KO ma c'è un thread?

fzro790164

Utente Registrato

- Registrato

- 24/9/13

- Messaggi

- 1.913

- Punti reazioni

- 62

Ciao Olmo,

sto valutando anch'io KO ma c'è un thread?

idem TSM...così posto i grafici.

Rammento che io faccio solo ed esclusivamente AT.

Ciao Olmo,

sto valutando anch'io KO ma c'è un thread?

si certo

http://www.finanzaonline.com/forum/wall-street/1301868-coca-cola-company-ko-15.html

e qui trovi tsm

http://www.finanzaonline.com/forum/wall-street/1485718-tsm-taiwan-semiconductor-mfg-co-ltd.html

io avevo postato qualcosa nel thread di intc ma è piuttosto frustrante perchè in questo forum sono tutti impegolati in pericolossissimi farmaceutici e via dicendo mentre i titoli sani per guadagnare non li considerano neanche... il problema è che certa gente non ha capito che al casinò ci si diverte molto di più che soli davanti allo schermo di un computer... ma altrimenti le slot machine non avrebbero avuto il successo di cui godono oggi