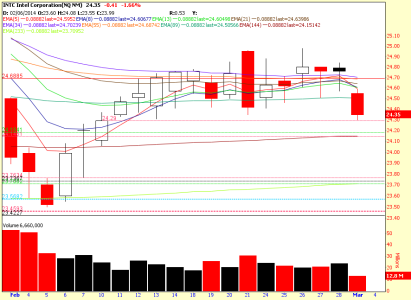

Nell’ultima settimana borsistica, i principali indici globali hanno messo a segno performance positive. In assenza di dati macro di rilievo, gli operatori si sono focalizzati sugli utili societari e sulle banche centrali. La stagione delle trimestrali è infatti entrata nel vivo in Europa e a Piazza Affari con oltre la metà dei 40 titoli che compongono il Ftse Mib ad alzare il velo sui conti. Per quanto riguarda le banche centrali, la Reserve Bank of Australia ha lasciato i tassi di interesse invariati, come previsto. Anche la Bank of England ha lasciato fermi i tassi, con due voti a favore di un taglio immediato sui nove totali. La Riksbank svedese ha invece tagliato i tassi per la prima volta in otto anni, riducendo il costo del denaro di 25 punti base al 3,75%, evidenziando la divergenza dell’Europa dalla linea dura della Fed. Per continuare a leggere visita il

Nell’ultima settimana borsistica, i principali indici globali hanno messo a segno performance positive. In assenza di dati macro di rilievo, gli operatori si sono focalizzati sugli utili societari e sulle banche centrali. La stagione delle trimestrali è infatti entrata nel vivo in Europa e a Piazza Affari con oltre la metà dei 40 titoli che compongono il Ftse Mib ad alzare il velo sui conti. Per quanto riguarda le banche centrali, la Reserve Bank of Australia ha lasciato i tassi di interesse invariati, come previsto. Anche la Bank of England ha lasciato fermi i tassi, con due voti a favore di un taglio immediato sui nove totali. La Riksbank svedese ha invece tagliato i tassi per la prima volta in otto anni, riducendo il costo del denaro di 25 punti base al 3,75%, evidenziando la divergenza dell’Europa dalla linea dura della Fed. Per continuare a leggere visita il Secondo rumor che arrivano dalla rete, Intel potrebbe avviare la commercializzazione dei nuovi chip Broadwell nel corso del terzo trimestre di quest’anno,; questi avranno come target inizialmente solo il mercato notebook e PC all-in-one.

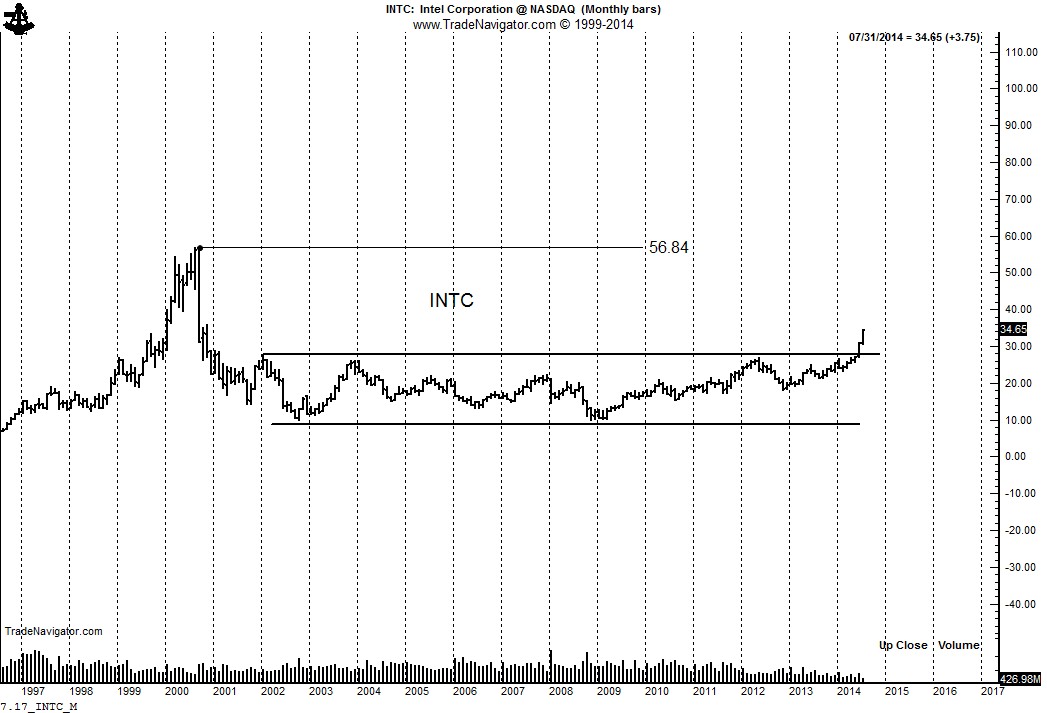

Intel potrebbe avviare la commercializzazione dei processori con nuova architettura Broadwell nel corso del terzo trimestre di quest’anno: l’indicazione temporale del lancio arriva da un nuovo rumor che circola in rete secondo il quale i primi modelli a essere rilasciati sul mercato saranno quelli dedicati ai computer portatili e ai sistemi all-in-one, come gli iMac. Le altre versioni di CPU della nuova famiglia di processori Broadwell seguiranno in un secondo tempo per permettere il rinnovo dei computer con form factor diversi, come per esempio le CPU per dekstop e quelle per workstation e PC estremi.

Ricordiamo che i processori Intel Broadwell di prossima generazione arriveranno in ritardo rispetto alla consueta tabella di marcia del costruttore di Santa Clara. La ragione è stata illustrata a novembre dello scorso anno da Intel stessa che ha indicato in difficoltà nel processo costruttivo a 14 nanometri, una delle principali novità delle prossime CPU

L’ultima indiscrezione sembra piuttosto attendibile: il lancio dei primi processori Broadwell per notebook e all-in-one coinciderebbe infatti con il Back to School, periodo nel quale, soprattutto negli USA, molti acquirenti concentrano gli acquisti. Per Intel e i costruttori PC partner disporre di nuove versioni di sistemi da proporre, potrebbe essere un incentivo alle vendite in un periodo considerato caldo in USA e non solo. In ogni caso occorre ricordare che ormai da anni Intel concentra i primi lanci dei nuovi processori con le versioni destinate ai computer portatili e solo in un secondo momento seguono le versioni di CPU per gli altri form factor.

Se i processori Intel Core di quarta generazione nome in codice Haswell hanno apportato benefici evidenti dal punto di vista della durata delle batterie sui portatili, lo stesso non si può dire dal punto di vista delle prestazioni che, pur risultando variabili a seconda degli impieghi, risultano più contenute. Sembra invece che i nuovi processori Intel Broadwell offriranno incrementi più sostanziosi proprio dal punto di vista delle performance.

Le CPU Intel in arrivo nel 2014 saranno le prime, come accennato, realizzate con processo costruttivo a 14 nanometri con transistor three-gate, una soluzione che simile a quella già implementata nella serie Haswell ma che permetterà di ottimizzare ulteriormente i consumi e sicuramente anche le prestazioni. Il dubbio è solo il “disturbo” che il lancio potrebbe arrecare a Haswell-EP, la soluzione al top della gamma che per lo stesso periodo dovrebbe iniziare a penetrare un mercato già in crisi e saturo.

Intel potrebbe avviare la commercializzazione dei processori con nuova architettura Broadwell nel corso del terzo trimestre di quest’anno: l’indicazione temporale del lancio arriva da un nuovo rumor che circola in rete secondo il quale i primi modelli a essere rilasciati sul mercato saranno quelli dedicati ai computer portatili e ai sistemi all-in-one, come gli iMac. Le altre versioni di CPU della nuova famiglia di processori Broadwell seguiranno in un secondo tempo per permettere il rinnovo dei computer con form factor diversi, come per esempio le CPU per dekstop e quelle per workstation e PC estremi.

Ricordiamo che i processori Intel Broadwell di prossima generazione arriveranno in ritardo rispetto alla consueta tabella di marcia del costruttore di Santa Clara. La ragione è stata illustrata a novembre dello scorso anno da Intel stessa che ha indicato in difficoltà nel processo costruttivo a 14 nanometri, una delle principali novità delle prossime CPU

L’ultima indiscrezione sembra piuttosto attendibile: il lancio dei primi processori Broadwell per notebook e all-in-one coinciderebbe infatti con il Back to School, periodo nel quale, soprattutto negli USA, molti acquirenti concentrano gli acquisti. Per Intel e i costruttori PC partner disporre di nuove versioni di sistemi da proporre, potrebbe essere un incentivo alle vendite in un periodo considerato caldo in USA e non solo. In ogni caso occorre ricordare che ormai da anni Intel concentra i primi lanci dei nuovi processori con le versioni destinate ai computer portatili e solo in un secondo momento seguono le versioni di CPU per gli altri form factor.

Se i processori Intel Core di quarta generazione nome in codice Haswell hanno apportato benefici evidenti dal punto di vista della durata delle batterie sui portatili, lo stesso non si può dire dal punto di vista delle prestazioni che, pur risultando variabili a seconda degli impieghi, risultano più contenute. Sembra invece che i nuovi processori Intel Broadwell offriranno incrementi più sostanziosi proprio dal punto di vista delle performance.

Le CPU Intel in arrivo nel 2014 saranno le prime, come accennato, realizzate con processo costruttivo a 14 nanometri con transistor three-gate, una soluzione che simile a quella già implementata nella serie Haswell ma che permetterà di ottimizzare ulteriormente i consumi e sicuramente anche le prestazioni. Il dubbio è solo il “disturbo” che il lancio potrebbe arrecare a Haswell-EP, la soluzione al top della gamma che per lo stesso periodo dovrebbe iniziare a penetrare un mercato già in crisi e saturo.

spunti ed aiutarci ad avere una analisi migliore del titolo che stiamo osservando.

spunti ed aiutarci ad avere una analisi migliore del titolo che stiamo osservando.

sai mica quando sarà la trimestrale?

sai mica quando sarà la trimestrale?