Proviamo ora a concentrarci sulle operazioni che nel prossimo futuro impatteranno sul numero di azioni intek che comporranno il capitale sociale:

1- incorporazione di Ergy (certa al 99%)

2- conversione delle risp in ord (io dico un 70-30 che passa ma è una mia opinione

")

)

3- conversione prestito convertendo "Intek 2012-2017"

PUNTO 1:

L'incorporazione di Ergy comporterà l'emissione di massime 18.914.322 nuove azioni ordinarie Intek (punto 2.1.2.3 Modalità di assegnazione delle azioni INTEK e data di godimento delle stesse - a pag. 52 del documento informativo dell'operazione:

http://www.ergycapital.com/~/media/...-info-congiunto-ex-art-70-re-def-completo.pdf )

PUNTO 2:

La conversione delle azioni risparmio comporterebbe all'incirca l'emissione di : 50.109.818 (numero attuale da statuto azioni risparmio) / 10 * 18 = 90.197.672 azioni nuove.

Queste si aggiungeranno quindi a quelle già esistenti: 345.506.670 e a quelle viste per l'incorporazione di ergy.

http://www.itkgroup.it/assets/files/tb/file/statuto/statuto_19012016.pdf

PUNTO 3:

pag. 25 del documento:

http://www.ergycapital.com/~/media/...-info-congiunto-ex-art-70-re-def-completo.pdf

Ai sensi del Regolamento del prestito convertendo, alla data di scadenza dello stesso (corrispondente alla

scadenza del sessantottesimo mese successivo alla data della sua emissione, ossia il 25 settembre 2017,

ricadendo la scadenza del 24 settembre 2017 di domenica), le obbligazioni si convertiranno automaticamente

in massime n. 28.452.150 azioni ordinarie INTEK di nuova emissione (n. 24.710.693 al netto delle

obbligazioni direttamente detenute da INTEK stessa).

Avremmo quindi un capitale sociale composto complessivamente all'incirca da:

345.506.670 (azioni ad oggi esistenti)

+ 18.914.322 (emesse per incorporazione ergy)

+ 90.197.672 (emesse per conversione risparmio)

+ 28.452.150 (emesse per rimborso convertenedo)

= 483.070.814 azioni ordinarie

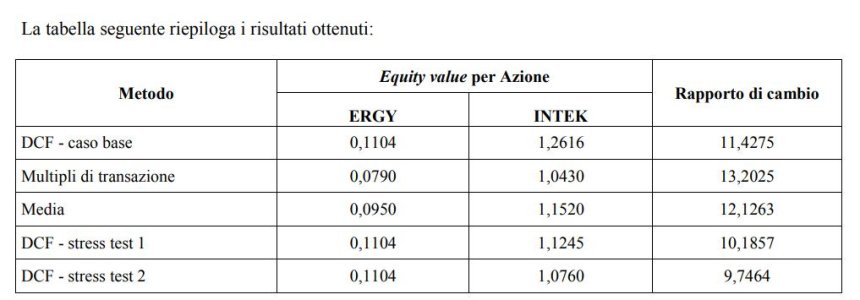

Richiamo ora la Vs attenzione a pagina 46 e seguenti del solito documento informativo sulla fusione tra intek ed Ergy nel quale si analizzano le varie metodologie di valorizzazione dell'equity aziendale - cioè IN SOLDONI il valore intrinseco che può essere assegnato ad ogni azione societaria (poi ovviamente interviene il mercato che prezza tale valore di solito tagliandolo decisamente soprattutto se parliamo di società di investimento e non industriale propriamente detta come è intek...).

http://www.ergycapital.com/~/media/...-info-congiunto-ex-art-70-re-def-completo.pdf

La tabella sottostante evidenzia i vari risultati ottenuti con i vari metodi di stima. Non dimentichiamo infatti che sono metodi di stima.

Mediamente il valore di equity della somma tra ergy e intek è di circa Euro 1,00 per azione SEGUENDO IL METODO DELLA "SOMMA DELLE PARTI" e stando molto bassi cautelativamente rispetto alla media aritmetica dei numeri esposti nella tabella (non considero nemmeno il "metodo dei valori borsa" che guardacaso è stato adottato in sintesi per quantificare il rapporto di concambio che ha direi alquanto penalizzato i soci di ergy...).

Tale valorizzazione di stima dell'equity considera già l'effetto del prestito convertendo (pag. 46 - 47 del documento).

Quindi a spadate possiamo dire che intek + ergy "valgono" come equity:

345.506.670 (azioni ad oggi esistenti)

+ 18.914.322 (emesse per incorporazione ergy)

+ 28.452.150 (emesse per rimborso convertenedo)

= 392.873.142 azioni ordinarie * 1 (valore equity) = 393 milioni di euro.

Oggi il mercato quanto sta valutando Intek (ancora senza ergy ndr)?

345.506.670 * 0,325 = 112 milioni di euro.

Quindi spannometricamente si potrebbe semplicisticamente dire che il mercato sta scontando l'equity aziendale in virtù della sua natura di holding di quasi il 70%....

insomma un bel pò....

Ma con tutte le operazioni dette sopra quanto capitalizzerebbe intek a 0,325?

483.070.814 * 0,325 = 157 milioni.

pochino direi....molto pochino....

sarebbe bello scambiarsi opinioni al riguardo.

che dite?