La banca è un affare? Ecco quali azioni sono cresciute di più in Piazza Affari e perché potrebbero crescere ancora

di Luca Gualtieri

La corsa dei fondi a comprare Mps conferma il momento d’oro degli istituti di credito. Malgrado i rialzi in borsa quotano ancora a sconto rispetto al patrimonio, ma attenzione agli effetti negativi dei costi della raccolta e della crescita dei crediti deteriorati

Gli ultimi 18 mesi sono stati un

periodo d’oro per le banche italiane. Come gran parte dei competitor europei e americani gli istituti tricolore hanno macinato profitti grazie al rialzo dei tassi e hanno remunerato gli azionisti con dividendi e piani miliardari di buyback.

Il boom dei titoli

L’ottimismo si è riflesso nelle valutazioni: dai minimi dell’estate 2022, quando sono partiti i rialzi dei tassi

Bce, l’indice Ftse Italia Banche ha quasi raddoppiato il proprio valore, con un rialzo del 95%, sorpassando ampiamente il

Ftse Mib che nello stesso periodo è cresciuto solo del 41%. Al punto che, lunedì 20 novembre, il

Tesoro ha deciso di non perdere il momento d’oro e di avviare la privatizzazione di

Mps vendendo il 25%. Una scelta quanto mai azzeccata, come dimostrano i 920 milioni incassati in appena qualche ora.

Se il rally deve molto ai floridi risultati economici degli istituti, molti analisti osservano che le banche partivano da valutazioni più penalizzate rispetto agli altri settori.

Dopo la crisi del 2008 la mediana del multiplo

prezzo/patrimonio netto è scesa da 1,85 volte a 0,5 volte stabilizzandosi per oltre un decennio in quest’area. Non si tratta di un fenomeno limitato all’Italia.

Nell’intera

Eurozona le valutazioni delle banche sono state zavorrate dai tassi bassi o negativi che per anni hanno compresso il margine di interesse, principale fonte di reddito per gli intermediari tradizionali. Un ulteriore elemento di debolezza è stato la

stretta regolatoria che, con l’entrata in vigore del meccanismo di vigilanza unico, ha imposto alle banche di detenere capitale in eccesso rispetto ai requisiti minimi fissati dal cosiddetto Primo Pilastro, penalizzando così la redditività.

Il rialzo dei tassi

Con i rialzi dei tassi da parte della

Bce il contesto è cambiato. Se negli anni scorsi il ritorno del capitale (roe) delle banche italiane è sempre stato ridotto al lumicino, oggi si vedono percentuali a doppia cifra comprese tra il 13% di

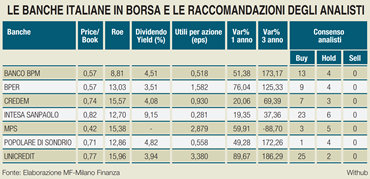

Bper e il 16% di

Unicredit. I titoli pertanto hanno riguadagnato terreno, anche se ancora oggi tutti i grandi e medi istituti commerciali quotano al di sotto del patrimonio.

La situazione migliore è quella di

Intesa Sanpaolo che ha un price to book di 0,82 volte, a pari merito con la spagnola

Bbva e di poco inferiore alla svizzera Ubs.

Unicredit si attesta invece a 0,77 volte, pur avendo messo a segno il recupero più significativo. Dall’estate del 2022 a oggi le azioni del gruppo di piazza Gae Aulenti hanno quasi triplicato il proprio valore, balzando da 8,45 a 25,12 euro e guadagnandosi la maglia rosa tra i bancari italiani. Sono migliorate in misura consistente anche le valutazioni della

Popolare di Sondrio, il cui multiplo prezzo/patrimonio si attesta oggi a 0,71 volte mentre le altre banche medie quotano tra 0,4 e 0,6 volte i mezzi propri. C’è spazio per correre ancora? Gli analisti sono convinti di sì.

Le ragioni di una crescita ulteriore

In primo luogo la crescita della redditività potrebbe durare ancora qualche trimestre. Quasi tutte le banche hanno migliorato le stime per i risultati di fine anno:

Intesa ha alzato l’asticella dei profitti da 7 a oltre 7,5 miliardi, mentre

Unicredit ha promesso di superare 7,25 miliardi rispetto ai 6,5 miliardi stimati a maggio.

Banco Bpm invece si aspetta un utile sopra gli 1,2 miliardi in confronto agli 1,1 miliardi della previsione precedente. L’aspettativa dei banchieri è che sui tassi la Bce non invertirà troppo rapidamente la rotta e che i rincari della raccolta non metteranno a rischio i profitti.

La politica di dividendi

Per gli azionisti il contesto è ideale. Oggi i dividend yield vanno dal 3,51% di

Bper al 9,15% di

Intesa. La banca guidata da

Carlo Messina ha recentemente confermato la generosa politica verso i soci, annunciando un acconto dividendi cash da 2,6 miliardi a valere sui risultati del 2023. A questo dovrebbe aggiungersi un’ulteriore distribuzione da quantificare quando verranno approvati i risultati del 2023. Anche

Unicredit ha fatto aperture riguarda ad acconti sul dividendo e a buyback straordinari, specie se nei prossimi mesi non ci saranno operazioni straordinarie.

A guardare i conti queste strategie appaiono sostenibili: utili più elevati, uniti a un buon controllo delle spese, costo del credito inferiore e dinamiche favorevoli nella qualità degli asset stanno sostenendo una generazione organica di capitale robusta ed elevati coefficienti patrimoniali (Cet1). Un dato quest’ultimo confermato dai risultati risultati dell’ultimo stress test

Eba che ha visto diverse banche italiane tra le più solide a livello continentale.

Anche la qualità dell’attivo per ora non sembra destare preoccupazioni. Al contrario nel terzo

trimestre e nei primi nove mesi gli accantonamenti per perdite sui prestiti sono diminuiti anno su anno. Il costo medio annualizzato del rischio nei primi nove mesi inoltre è stato più basso rispetto al periodo 2019-2022 e, sebbene le banche prevedano un leggero aumento per l'intero esercizio, il livello dovrebbe mantenersi al di sotto di quello degli anni precedenti.

Le prospettive di m&a

Un altro elemento che potrebbe sostenere le quotazioni dei titoli bancari sono le sempre più concrete prospettive di m&a. Lunedì 20 novembre il governo ha collocato con successo il 25% di

Mps, avviando così la privatizzazione del gruppo senese nazionalizzato nel 2016. Le grandi manovre attorno a Siena potrebbero tradursi in un più ampio rimescolamento delle geografie del settore finanziario, con effetti anche al di fuori dal comparto creditizio. Se un’operazione straordinaria di

Intesa Sanpaolo in Italia è improbabile dopo l’acquisizione di

Ubi Banca, gli occhi degli investitori sono puntati sulla rivale

Unicredit che punta ad aumentare le proprie quote di mercato nel paese, e sui due pesi medi del settore, cioè

Banco Bpm e Bper.

Meno probabili sono operazioni straordinarie all’estero, sia per le difficoltà di carattere regolamentare, sia perché le sinergie di costo e di ricavo non sono scontate su mercati lontani da quello italiano. Anche in questo ambito però alcuni dossier non hanno smesso di circolare nelle investment bank, da quello della tedesca

Commerzbank a quello dell’olandese

Abn sulle quali potrebbe presto tornare ad affacciarsi una banca tricolore.

Gli elementi di incertezza

Tutti questi elementi possono insomma giocare a favore di un’ulteriore aumento delle quotazioni per i titoli bancari. L’ottimismo degli investitori però non è generalizzato. Alcuni analisti finanziari per esempio puntano il dito su alcune problematiche che nei prossimi trimestri potrebbero rovinare la festa al

settore. In primo luogo c’è il costo della raccolta, a partire da quello dei depositi. Finora la crescita dei ricavi degli istituti ha beneficiato di una forbice dei tassi molto ampia, ma lo scenario sta cambiando.

Nella

Bank Lending Survey di ottobre Bce spiega che l’impatto positivo degli aumenti dei tassi sui margini di interesse «dovrebbe gradualmente diminuire». È in crescita la quota di istituti che stanno pagando il rialzo dei tassi a causa della riduzione dei prestiti e dell’aumento delle perdite su credito. Le stesse tendenze sul credito sono visibili anche in Italia, secondo i dati della Banca d’Italia.

Il secondo elemento sotto osservazione è la qualità del credito. La prolungata stretta monetaria e i suoi effetti sul

credito rischiano di tradursi in un aumento dei flussi di default che negli ultimi anni sono sempre stati contenuti. Sebbene gli istituti siano attrezzati per affrontare una nuova ondata di npl, un peggioramento della qualità del credito finirebbe per zavorrare i conti economici e per interrompere la crescita dei profitti.

Un’ulteriore incognita per la redditività è rappresentata dall’aumento delle

unrealized losses, le perdite potenziali non contabilizzate in bilancio. La crisi di Svb ha evidenziato come il rapido aumento dei tassi faccia allargare queste perdite, incidendo sulla solvibilità e sulla posizione di liquidità delle banche. Un caso isolato? Sì, almeno sinora.

Milano Finanza - Numero 232 pag. 8 del 25/11/2023