Gli analisti:

Intesa Sanpaolo è buy per gli analisti. Perché il titolo può correre del 60%. I commenti sui conti

Carlo Messina, ceo Intesa Sanpaolo

Intesa Sanpaolo è buy per gli analisti. Perché il titolo può correre del 60%. I commenti sui conti

di Elena Dal Maso

Margine di interesse, controllo dei costi, costo del rischio e remunerazione agli azionisti: i punti caldi dibattuti dagli analisti poco dopo la pubblicazione dei conti relativi al terzo trimestre e ai nove mesi del 2023

Intesa

Sanpaolo corre il giorno dei conti relativi al terzo trimestre e ai nove mesi del 2023, il titolo sale del 2,3% a 2,58 euro per 47,3 miliardi di capitalizzazione mentre il Ftse Mib guadagna nel frattempo lo 0,8%. Intanto gli analisti hanno già pubblicato i primi commenti a caldo sulla trimestrale. Margine di interesse, controllo dei costi, costo del rischio e remunerazione agli azionisti al centro de dibattito.

Goldman Sachs: buy, target price 4 euro, upside del 60% circa

Gli analisti di Goldman Sachs hanno confermato il buy a

Intesa con un target price di 4 euro che corrisponde ad un potenziale rialzo del 58,5%. L’utile netto di 1,9 miliardi di euro nel trimestre rappresenta circa 60 milioni di euro (3%) in più rispetto a consenso Visible Alpha, scrivono i broker, trainato da un

margine di interesse (NII) più forte, da costi inferiori alle attese e da un migliore costo del rischio, in parte controbilanciati da maggiori costi straordinari e dall’aliquota fiscale. I ricavi totali superano il consenso dell'1% (90 milioni), grazie alla continua crescita del NII (+60% anno su anno e +6% trimestre su trimestre, sopra il consenso del +6%), mentre le commissioni sono in calo a livello trimestrale e annuale (2% al di sotto del consenso), sottolinea Goldman Sachs.

Il

costo del debito risulta inferiore di 81 milioni di euro rispetto alle aspettative, attestandosi a 357 milioni di euro. I costi complessivi per 2,650 miliardi sono in calo dell'1% sul trimestre e sostanzialmente stabili sull’anno, 50 milioni in meglio rispetto al consensus.

Intesa ha alzato la guidance sul NII per il 2023 al di sopra di 14 miliardi di euro (dai 13,5 miliardi di euro precedenti, Visible Alpha Consensus a 13,9 miliardi),

con un costo del debito in forte diminuzione sul 2022 e un utile netto superiore a 7,5 miliardi di euro (da ben al di sopra 7 miliardi di euro in precedenza, consenso 7,3 miliardi di euro). A più lungo termine,

Intesa prevede che il

NII cresca ulteriormente nel 2024 e nel 2025 (il consenso prevede invece un lieve calo annuale), con la prospettiva che l’utile netto 2024-25 netto sia superiore al 2023 (consensus +7%/+2% rispettivamente, anno su anno).

In termini di distribuzione, conclude Goldman Sachs,

Intesa ha annunciato un acconto sul dividendo cash di 2,6 miliardi da pagare a novembre (oltre 2,45 miliardi di euro precedentemente programmati), con la distribuzione per l'intero anno da calibrare a febbraio 2024.

Antonio Tognoli, Cfo Sim: il video commento

Leggi qui il commento dell’analista sui conti di

Intesa

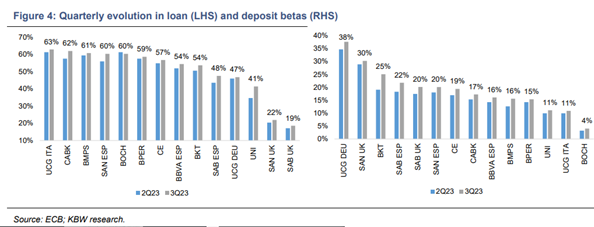

KBW: conti soliti, margine di interesse sopra il consenso, costo del rischio sotto le attese

KBW conferma il

rating Outperform e il target price di 3,78 euro e parla di «utili solidi e guidance nuovamente migliorata». Gli utili hanno superato il consenso del 3% grazie a margine di interesse (NII), opex e costo del rischio migliori. Cet 1 «sostanzialmente in linea, ma solido al 13,6%».

La guidance, sottolineano gli analisti, è «stata nuovamente migliorata, con obiettivi di NII e utile netto superiori al consenso.

Intesa Sanpaolo ha inoltre spiegato che una distribuzione aggiuntiva per il 2023 sarà quantificata all'approvazione dei risultati dell'intero anno all'inizio di febbraio 2024».

Il

margine di interesse (NII) ha battuto il consenso di Visible Alpha del 6% ed è cresciuto del 6% su base trimestrale. Le commissioni hanno perso il 2% e sono scese del 6% su base annua. I ricavi complessivi sono cresciuti dell'1% a causa della debolezza degli scambi (trading).

Solidità del capitale «sostanzialmente in linea», scrive KBW. Il Cet 1 ratio si è attestato al 13,6% su base Fully Loaded rispetto al 13,5% previsto dal consenso, dovuto ad asset ponderati per il rischio (RWA) inferiori alle attese.

Confermato l’acconto sul dividendo di 2,6 miliardi di euro, equivalente a un rendimento del 5,6%, con pagamento a partire dal 22 novembre 2023. La qualità degli attivi continua a migliorare, sottolineano gli analisti.

Il costo del rischio di 33 punti base risulta migliore delle attese di KBW per 44 punti. La copertura dei crediti deteriorati è aumentata su base trimestrale al 50% e l’Npl ratio lordo è rimasto stabile su base trimestrale al 2,4%.

Caldato, Olympia Wealth Management

«

Intesa ci ha abituati a numeri che rispettino il consensus. Oggi ne abbiamo conferma. Un upgrade degli utili prospettici esce, tuttavia, con un mercato che già scontava risultati positivi», il commento di Fabio Caldato, partner di Olympia Wealth Management.

Jefferies: titolo solido anche se i tassi scendono

Jefferies (rating buy, target price 3,7 euro) sottolinea che un'elevata diversificazione dei ricavi può sostenere il il rapporto utili/perdite (P&L) anche se la Bce inizia a tagliare i tassi. In tal senso, «la generazione organica di capitale sostiene la distribuzione agli azionisti. L'elevato rendimento da dividendo del titolo

Intesa Sanpaolo deve essere considerato poi anche nel contesto di un'attività relativamente difensiva rispetto ad altre banche, sostenuto dai risultati degli ultimi stress test della Bce in cui la banca ha avuto uno dei livelli di riduzione del Cet 1 più bassi nello scenario avverso». Il titolo

Intesa viaggia ad un rapporto P/TNAV atteso al 2023 di 0,9 volte con una redditività del 16% (RoTE 2025).

Orario di pubblicazione:

03/11/2023 14:13

Ultimo aggiornamento:

03/11/2023 16:17

a Cnbc Europe: non faremo altre acquisizioni in Italia")