Superspazzola

Tiremm innanz!

- Registrato

- 11/5/07

- Messaggi

- 36.653

- Punti reazioni

- 2.292

Intesa Sanpaolo, una gallina dalle uova d’oro per gli analisti. Piovono 22 buy, Banca Akros alza il target price prima dei conti

Carlo Messina, ceo Intesa Sanpaolo

Carlo Messina, ceo Intesa Sanpaolo

Si avvicina la stagione delle trimestrali anche in Italia, dopo la partenza in bianco e nero a Wall Street. Intesa Sanpaolo pubblicherà i risultati relativi al 2023 il 6 febbraio. Venerdì 19 gennaio il titolo della banca milanese, guidata dall’ad Carlo Messina, sale dello 0,65% a 2,77 euro per 50,61 miliardi di capitalizzazione, da inizio 2024 è positivo per il 3% circa, ha corso per il 25% negli ultimi 12 mesi.

Gli analisti ritengono di conseguenza che la posizione patrimoniale rimanga solida, con un ratio Cet 1 piatto trimestre su trimestre al 13,6% dopo aver calcolato un dividendo per azione (Dps) annuo previsto di 0,29 euro, di cui 0,144 già pagati come acconto sul dividendo il 22 novembre scorso.

Gli utili da trading sono invece attesi a 0,4 miliardi di euro contro 1,4 miliardi di euro un anno fa a causa delle «limitate attività sui mercati». La banca, secondo gli analisti, «ha mantenuto sotto controllo i costi operativi, con una crescita prevista del 3,5% a 11,3 miliardi di euro, che porta a un utile operativo lordo (Gop) a 13,7 miliardi di euro, in rialzo del del 30% anno su anno con un rapporto fra costi e ricavi senza precedenti pari a 45% rispetto al 51% del 2022».

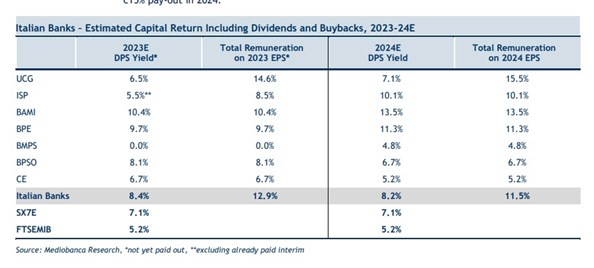

La qualità degli attivi del gruppo è rimasta «resiliente e le svalutazioni dei prestiti sono attese scendere del 48% a 1,6 miliardi di euro, dal momento che l'anno precedente era stato gravato da accantonamenti legati al conflitto Russia-Ucraina». Ecco perché Banca Akros venerdì 19 gennaio alza il target price su Intesa Sanpaolo da 3 a 3,7 euro (con un potenziale rialzo del 34,5% rispetto ai prezzi attuali). Gli esperti confermano il giudizio buy «su questo titolo di alta qualità, che offre un rendimento da dividendi a due cifre, con forte visibilità». Il dividend yield atteso per il 2024 è dell’11,3% ai valori attuali.

Ultimo aggiornamento: 19/01/2024 11:33

Intesa Sanpaolo, una gallina dalle uova d’oro per gli analisti. Piovono 22 buy, Banca Akros alza il target price prima dei conti

di Elena Dal MasoSolo il dividend yield atteso nel 2024 è di oltre l’11%. Ecco le attese sui conti del 2023 di Banca Akros e il consenso Bloomberg sul titolo, con gli ultimi aggiornamenti dei broker internazionali. Il gruppo guidato dall’ad Carlo Messina pubblica il bilancio il 6 febbraio

Si avvicina la stagione delle trimestrali anche in Italia, dopo la partenza in bianco e nero a Wall Street. Intesa Sanpaolo pubblicherà i risultati relativi al 2023 il 6 febbraio. Venerdì 19 gennaio il titolo della banca milanese, guidata dall’ad Carlo Messina, sale dello 0,65% a 2,77 euro per 50,61 miliardi di capitalizzazione, da inizio 2024 è positivo per il 3% circa, ha corso per il 25% negli ultimi 12 mesi.

Banca Akros: utile netto 2023 atteso +74%

Gli analisti di Banca Akros si aspettano che Intesa Sanpaolo chiuda il 2023 con ricavi per 25,062 miliardi, in aumento del 16,7% anno su anno e un utile netto in crescita del 73,4% a 7,55 miliardi di euro, in linea con le linee guida della banca, «trainato dalla forte performance dei margini di interesse – NII - e dal dimezzamento delle svalutazioni sui prestiti (-47,6% a -1,630 miliardi, ndr)».Gli analisti ritengono di conseguenza che la posizione patrimoniale rimanga solida, con un ratio Cet 1 piatto trimestre su trimestre al 13,6% dopo aver calcolato un dividendo per azione (Dps) annuo previsto di 0,29 euro, di cui 0,144 già pagati come acconto sul dividendo il 22 novembre scorso.

Più margine di interesse, meno commissioni

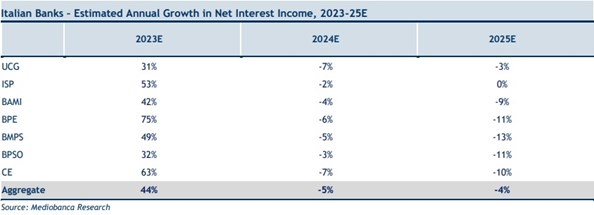

I ricavi totali sono quindi previsti in aumento del 17 % a oltre 25 miliardi di euro, «grazie al Net Interest Income in crescita del 52% a livello annuale a quasi 14,5 miliardi di euro determinato dall'aumento dei tassi di interesse a breve termine». Le commissioni nette sono previste in calo del 4% a 8,5 miliardi di euro per il minor patrimonio gestito (nel 2023 le banche hanno dovuto confrontarsi con la diretta concorrenza dei Btp), mentre i proventi assicurativi sono previsti in calo del 3% a 1,65 miliardi di euro a causa della «scarsa performance nel ramo Vita».Gli utili da trading sono invece attesi a 0,4 miliardi di euro contro 1,4 miliardi di euro un anno fa a causa delle «limitate attività sui mercati». La banca, secondo gli analisti, «ha mantenuto sotto controllo i costi operativi, con una crescita prevista del 3,5% a 11,3 miliardi di euro, che porta a un utile operativo lordo (Gop) a 13,7 miliardi di euro, in rialzo del del 30% anno su anno con un rapporto fra costi e ricavi senza precedenti pari a 45% rispetto al 51% del 2022».

La qualità degli attivi del gruppo è rimasta «resiliente e le svalutazioni dei prestiti sono attese scendere del 48% a 1,6 miliardi di euro, dal momento che l'anno precedente era stato gravato da accantonamenti legati al conflitto Russia-Ucraina». Ecco perché Banca Akros venerdì 19 gennaio alza il target price su Intesa Sanpaolo da 3 a 3,7 euro (con un potenziale rialzo del 34,5% rispetto ai prezzi attuali). Gli esperti confermano il giudizio buy «su questo titolo di alta qualità, che offre un rendimento da dividendi a due cifre, con forte visibilità». Il dividend yield atteso per il 2024 è dell’11,3% ai valori attuali.

Consenso Bloomberg: 22 buy su Intesa

Il consenso Bloomberg su Intesa Sanpaolo è di 22 giudizi buy, 6 hold e 1 Sell. Di seguito gli ultimi 10 aggiornamenti sul titolo, che vanno dal 4 al 18 gennaio 2024:- Jefferies, buy, target price 3,9 euro

- KBW, outperform, target price 3,88 euro

- Oddo, outperform, target price 3,80 euro

- Societe Generale, buy, target price 3,40 euro

- JPMorgan, overweight, target price 3,60 euro

- Intermonte, outperform, target price 3,60 euro

- Mediobanca, neutral, target price, 3,0 euro

- Kepler Cheuvreux, buy, target price 3,4 euro

- Autonomous Research, neutral, target price, 3,11 euro

- AlphaValue, buy, target price 3,8 euro

Ultimo aggiornamento: 19/01/2024 11:33

, in rampa di lancio un conto corrente per i giovani under 35 senza spese")

. Ai soci dividendi per 5,4 miliardi")