Unicredit e Intesa Sanpaolo come Coppi e Bartali?

Unicredit e Intesa Sanpaolo come Coppi e Bartali?

di Paolo Panerai

Dopo i risultati 2022, record per entrambi gli istituti, si rafforza una sana rivalità tra le prime banche italiane, che hanno alla guida due protagonisti dal carattere assai diverso, come dimostrano anche i rendimenti che danno ai loro soci da quando sono al timone

Coppi e

Bartali? Ma chi è Coppi e chi è Bartali fra le due super banche italiane,

Intesa Sanpaolo e

Unicredit? Se si ragionasse sul carattere dei due ceo,

Carlo Messina e

Andrea Orcel, Coppi dovrebbe essere

Unicredit e Bartali

Intesa Sanpaolo. Per una semplice ragione: Gino Bartali è stato il più costante, sempre ad alto livello, senza le bizzarrie di Coppi, senza avventure (e non mi riferisco solo alla

Dama Bianca, la famosa fuga con lei che animò le cronache rosa di decine di anni fa); ma Coppi era più scattista e lo scatto fatto quest’anno da

Unicredit-Orcel con la decisione di dare tutto l’utile in distribuzione agli azionisti, ha appunto un po’ il sapore dello scattista; è vero che

Unicredit ha dichiarato in bilancio un utile di

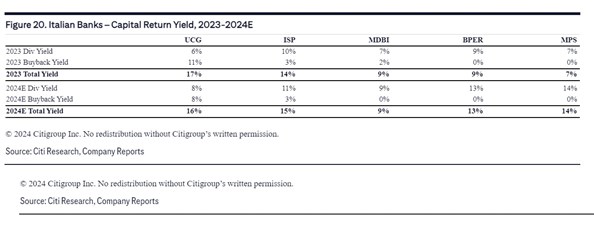

8,6 miliardi contro i 7,7 di Intesa, ma in vista delle possibili montagne (per rimanere al ciclismo), Messina e il suo consiglio hanno deciso di distribuire agli azionisti 7,1 miliardi, mandando 600 milioni a ulteriore riserva. E non è finita, perché Orcel ha dichiarato che nel 2024 ai soci saranno distribuiti addirittura 10 miliardi di euro.

Messina-Bartali vs Orcel-Coppi

Ci sono anche altre caratteristiche che fanno propendere Messina per essere Bartali. Il campione toscano non ha infatti mai nascosto di essere vicino al mondo cattolico e in realtà

Intesa Sanpaolo, non solo per

Sanpaolo, ha anche radici cattoliche essendo diventata una grande banca attraverso la fusione fra

Banco Ambrosiano (guidato dal professor

Giovanni Bazoli), Ambrosiano che aveva incorporato la Cattolica del Veneto e quindi Cariplo vicinissima alla Dc; poi la Comit (laica) e infine il Banco

Sanpaolo di Torino. La Comit in realtà aveva molto di laico, essendo sempre stata il caposaldo del laicismo bancario italiano con il ruolo diretto avuto sulla banca anche nel dopoguerra dal liberale

Giovanni Malagodi e dal repubblicano

Ugo La Malfa, senza considerare il presidente storico

Raffaele Mattioli e la creazione da parte della Comit di

Mediobanca guidata dal repubblicano

Enrico Cuccia.

Una competizione sana

Fuori dal gioco ciclistico che mi sono permesso, non vi è dubbio che i risultati del 2023 delle due banche contengono le premesse per una lunga sfida all’ultimo euro di utile, che naturalmente

non fa che bene al sistema italiano non solo bancario ma anche economico in generale.

Orcel intervistato da

Class Cnbc ha spiegato: «Io credo che

Intesa e noi abbiamo due modelli di business completamente diversi.

Intesa è un leader principalmente in Italia, noi siamo una banca paneuropea. Entrambi siamo basati a Milano, ma abbiamo dei modelli di business molto molto diversi. Quindi per noi l'importante è continuare a

creare valore, e più ne creiamo meglio è. E questo è quello che ispira tutto quello che facciamo».

Orcel è decollato come banchiere d’affari, quando da Roma e da Londra dal 1992 al 2012 fece faville per

Merrill Lynch; poi dal 2014 al 2018 presidente di Ubs investment bank. Quasi alla fine del 2018 vi fu l’annuncio che Orcel avrebbe preso il comando della banca ordinaria, leader spagnola,

Banco Santander. Ma di fatto il passaggio non andò in porto per la disputa legale relativa alla liquidazione da UBS, che la banca svizzera si rifiutò di pagare per le modalità con cui Orcel era uscito.

Ma il 21 gennaio del 2021 il consiglio di

Unicredit lo propose all’unanimità come amministratore delegato della banca ordinaria, dopo il disastro gestionale di

Jean Pierre Mustier. In realtà, quel mondo non gli era sconosciuto visto che nel 1998, come banchiere d’affari di Merrill Lynch, aveva gestito la fusione da 25 miliardi di euro tra il gruppo Credito Italiano, Rolo Banca 1473 e il Gruppo

Unicredito.

Messina ha una carriera più semplice. Dopo la laurea alla Luiss, ha lavorato in Bnl, quindi nella finanziaria della

famiglia Auletta, Bonifiche Siele, che controllava Banca dell’agricoltura e quindi Banco Ambrosiano dove da passista, passando per tutte le fusioni, è arrivato ai vertici di

Intesa Sanpaolo dopo la breve parentesi di

Enrico Cucchiani.

Orcel lo scattista, Messina il passista

Se Orcel come banchiere d’affari è

scattista e molto anticonformista (ha casa in Portogallo, dove fa surf) Messina ha proprio doti da

passista, abituato a gestire la banca in qualsiasi clima. Lo dimostra il

total shareholder return, ovvero il tasso di rendimento annuo che tiene conto sia delle variazioni del corso dell’azione in borsa sia dei dividendi pagati. Da quando Messina è al timone del gruppo

Intesa Sanpaolo (settembre 2013), il total return medio annuo è stato del 10,64%. Se poi un azionista avesse reinvestito ogni anno il dividendo sempre in azioni

Intesa Sanpaolo il rendimento annuo medio sarebbe del 12,54%. Altro che Btp.

Non è detto che Orcel possa fare anche meglio, ma occorre vederlo sul

medio e lungo periodo, avendo sicuramente il dna del banchiere d’affari. Infatti, secondo lo stesso indicatore total return del titolo, nei quasi quattro anni che è alla guida di

Unicredit, Orcel può vantare un total return del 57,52%, che sale al 61,22% medio annuo per chi ipoteticamente avesse investito nel titolo i dividendi percepiti. Saprà tenere questo ritmo a lungo, visto che questa crescita parte appunto dal disastro provocato dal suo predecessore?

Un approccio sportivo

In questa competizione a distanza fra le due maggiori banche italiane, anche se

Unicredit con connotati più europei, potrebbe essere che la concorrenza si trasformi in rivalità. Ma ci ha pensato Messina a eliminare ogni tensione possibile: in conferenza stampa, prima di rispondere alle domande sui conti, ha preso la parola per dire, sorridendo: «

Complimenti ai risultati di Unicredit, ottimi risultati, molto bravi».

E

MF-Milano Finanza è in grado di rivelare che i due principali banchieri italiani si sono visti nei giorni scorsi a Roma, pranzando uno di fronte all’altro davanti a un piatto di spaghetti cacio e pepe.

Naturalmente a un banchiere d’affari, com’è il passato di Orcel, nelle decine se non centinaia di operazioni fatte ce ne possono essere anche di quelle che non hanno proprio giovato al sistema bancario italiano. Una per tutte: è sua, quand’era alla Merrill Lynch, la valutazione per l’operazione di acquisto da parte del

Monte dei Paschi di Siena, nel 2007, della

Banca Antonveneta per 10 miliardi di euro. Quell’operazione è stato il colpo decisivo per

Mps, ma non si può certo attribuirne la responsabilità a Orcel.

La lunga vicenda Mps

Era successo che l’allora governatore della Banca d’Italia,

Antonio Fazio, aveva intuito la necessità di rafforzare le singole banche. E per questo aveva insistito con la Fondazione

Mps perché si fondesse con Bnl che lo stato aveva deciso di privatizzare. Presidente a Siena era

Giuseppe Mussari, anche eletto dagli altri banchieri italiani presidente di Abi. In vari colloqui di allora, Mussari rivelò di essere pressato dall’interno della Fondazione perché il Monte, la banca più storica d’Italia e forse del mondo, rimanesse indipendente. A influire molto sulla Fondazione era il sindaco di Siena, che non voleva la fusione. Fusione che infatti non fu fatta perché Mussari riuscì a concordare con la Banca d’Italia che la Fondazione sarebbe scesa al di sotto del 51%. Ma al sindaco e agli altri maggiorenti della città del Palio non parve vero che Bankitalia avesse mollato la presa. Sull’onda della mantenuta indipendenza fu concluso fra consiglio d’amministrazione,

Comune e Fondazione che comunque il Monte dovesse crescere. E gli occhi furono messi sulla banca Antoniana Veneta, che gestita dal vecchio volpone braccio destro (pentito) di

Michele Sindona, Silvano Pontello, da popolare aveva richiamato l’attenzione di molti industriali e industrialotti veneti, che avevano comprato come era allora consueto azioni di banche popolari. Da quel momento iniziò lo scandalo bancario italiano che costò il posto a Fazio, la galera a

Giampiero Fiorani e via dicendo, finché la Antonveneta venne acquistata dagli spagnoli del Santander. Per poi rivenderla il 7 novembre del 2007 al

Monte dei Paschi, appunto per i 10 miliardi di valutazione di Merrill Lynch guidata nell’operazione da Orcel.

Sta di fatto che prima di quel momento la Antonveneta ne aveva viste di tutti i colori, come le dimissioni a Fazio, il carcere a Fiorani… Insomma, nonostante questo disastro politico bancario, la

cessione a Mps venne fatta a un valore che poi (colpevoli coloro che l’hanno acquistata) si rivelerà un disastro per la più antica banca italiana.

Il cammino di guerra di

Mps è durato da allora a oggi, costando non pochi miliardi allo stato italiano. Ma guarda le combinazioni fortunate. Proprio mentre Orcel annuncia il maggior utile mai raggiunto da una banca italiana con gli 8,6 miliardi di euro prima menzionati, anche

Mps torna in significativo utile. E ha questa performance grazie alla bravura del nuovo ceo

Luigi Lovaglio, un uomo che aveva fatto la fortuna proprio di

Unicredit portando al successo la sua banca in Polonia, poi venduta con un utile rilevantissimo. Lovaglio può infatti annunciare di aver realizzato un significativo utile, che consente anche la distribuzione di un non insignificante dividendo.

Lo stato così potrà recuperare almeno parte dei molti miliardi iniettati in

Mps per tenerlo in vita dopo la disastrosa acquisizione dell’Antonveneta a cui sono seguite vicende drammatiche, come la morte del responsabile delle relazioni esterne della banca senese, David Rossi.

Insomma, un uomo

Unicredit, con l’aiuto in primo luogo del dirigente senese che non aveva mai mollato (

Maurizio Bai, giustamente nominato ora vicedirettore generale) ha salvato la più vecchia banca non solo italiana, mentre

Unicredito stabilisce il record di utili sotto la gestione di chi aveva fatto quella valutazione di Antoniana, la banca causa principale del tracollo senese.

Una storia e un incrocio straordinario, come talvolta succede nel mondo bancario.

Deepfake: il caso Germania

Deepfake, secondo Wikipedia, è una tecnica per la sintesi dell’immagine umana basata sull’intelligenza artificiale, capace di combinare e sovrapporre immagini, voci e video esistenti con video o immagini originali, tramite una tecnica di apprendimento automatico, conosciuta come rete antagonista generativa.

L’esempio più pericoloso di Deepfake è avvenuto di recente in Germania. Il cancelliere

Olaf Scholz ha dato ai concittadini tedeschi un annuncio assolutamente imprevedibile. E cioè la richiesta alla Corte costituzionale della nazione di mettere al bando

Alternative für Deutschland. Ovviamente non era il cancelliere vero, ma appunto un Deepfake. È stata inevitabile la immediata iniziativa del governo di condannare il video, che manipolando la realtà poteva generare immediati disordini.

Quasi contemporaneamente il centro britannico addetto alla cybersecurity (Ncsc), anche in seguito al caso tedesco, ha lanciato l’allarme poiché simili iniziative, volutamente provocatorie, minacciano la democrazia. Un sondaggio di

Ipsos su questo pericolo, fra cittadini in Francia, Gran Bretagna e Usa, ha evidenziato come la maggioranza abbia risposto che lo sviluppo dell’intelligenza artificiale aggraverà la disinformazione creando pericoli per la democrazia.

Al contrario,

The Economist ha sostenuto che in effetti c’è molta incertezza sul fatto che questa tecnica sia pericolosa. E suffraga la tesi precisando che il falso discorso di Scholz era facile da classificare come falso. L’indizio sarebbe stato il movimento delle labbra non sincronizzate e, ha aggiunto, una voce innaturale.

Bene, si può replicare che è solo una questione di messa a punto di questa intelligenza artificiale. Qualcuno ha dubbi che basterà attendere qualche mese e i limiti attuali della tecnica Deepfake sarà affinata? Per questo è assai più condivisibile l’opinione del

Ncsc, che vede con preoccupazione questo uso dell’intelligenza artificiale. Per cui è sempre più urgente una rigorosa regolamentazione, che certo non eliminerà gli sfruttamenti truffaldini dell’intelligenza artificiale, ma almeno che permetta che i cittadini abbiano conoscenza piena dei pericoli. Come oggi, dopo l’esplosione del caso

Chiara Ferragni, i cittadini hanno imparato a diffidare della figura sempre equivoca degli influencer. Niente di nuovo si dirà, da quando mondo è mondo, i turlupinatori sono sempre esistiti. È la informazione affidabile e la cultura che li può sconfiggere, salvando il mondo. Per l’intelligenza artificiale, oggi paragonabile alla teoria della relatività di

Albert Einstein che ha portato alla bomba atomica, occorre che la democrazia consenta ciò che è utile all’umanità e ciò che va combattuto.

Milano Finanza - Numero 030 pag. 1 del 10/02/2024

e straccia i Btp - LA CLASSIFICA")

fermare la desertificazione bancaria")