Una curiosità teorica (che non fa guadagnare) e la richiesta se vi va di un parere:

Nell'immagine allegata abbiamo il COT sulle opzioni del miniSP. In base alle Explanatory Notes del CFTC (

404 Page Not Found | CFTC "option open interest and traders' option positions are computed on a futures-equivalent basis using delta factors supplied by the exchanges. Long-call and short-put open interest are converted to long futures-equivalent open interest. Likewise, short-call and long-put open interest are converted to short futures-equivalent open interest. For example, a trader holding a long put position of 500 contracts with a delta factor of 0.50 is considered to be holding a short futures-equivalent position of 250 contracts".

Le posizioni sono calcolate su base equivalente a futures utilizzando i delta forniti dalle borse. L'open interest long call e short put viene convertito in open interest long equivalente a futures. Allo stesso modo, gli open interest short call e long put vengono convertiti in open interest short equivalenti a futures. Ad esempio, un trader che detiene una posizione put long di 500 contratti con un fattore delta di 0,50 è considerato detentore di una posizione short equivalente a 250 contratti di futures.

Perché ci sono valori negativi nelle caselle long e short (vedi immagini allegate)????

Ad esempio nel COT del "2 novembre" (vedi immagine sopra) i dealer sono long -1020 e short -2722. Questi 2 valori danno una posizione netta positiva di 1702, come se i contratti long negativi fossero considerati short e i contratti short negativi fossero considerati long.

La mia spiegazione (IMVHO):

Nel rapporto sopra "long" sono le call long e le put long, mentre "short" sono le call short e le put short.

Le call long su base equivalente a futures hanno valori positivi, mentre le put long hanno valori negativi. Quando le call long sono più delle put long, la loro somma dà un numero positivo e una posizione netta long e viceversa. Stessa cosa per le posizioni short nella tabella.

Se fosse così, in questo modo sarebbe verificabile se molti dei gamma squeeze/expansion che più di un sito americano a pagamento vede sull'sp500 (compreso il crollo da covid 2020) sono fattizi. Detto velocemente: si considera un mercato standardizzato dove i fondi agiscono di collar ed hanno come controparte i dealer.

Il risultato è che tendenzialmente il market maker si ritrova una posizione corta di put OTM e lunga di call OTM sulle quali effettuare il delta hedging che si traduce in una contestuale posizione short sul future dell’Sp tale da determinare un delta di portafoglio uguale a zero.

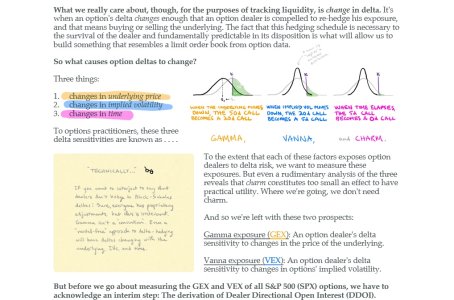

Il delta è dinamico e varia in base ai movimenti del sottostante (come misurato dal 1 gamma), al passare del tempo (come misurato dal 2 charm) e al variare della volatilità (come misurato dal 3 vanna).

1) in una situazione di bassa volatilità sull’sp, per definizione abbiamo un mercato che si muove lentamente verso l’alto, “con stretti range per volta”, determinando un aumento controllato del delta di portafoglio del market maker (MM) (posizione gamma positiva che aggiunge valore al delta avvicinandolo ad 1). Il MMA vende quindi sottostante per riportare a zero il valore del delta.

Di contro la diminuzione del sottostante fa diminuire il delta così il MM deve chiudere le posizioni short aggiunte, respingendo così verso l’alto il mercato.

Se il mercato è calmo (le news non inducono coperture extra) prevalgono gli speculatori che vendono le opzioni lucrando sul premio sfruttando la bassa volatilità. Il MM si ritrova in questo modo compratore netto e quindi long di gamma alimentando un circolo nel quale la liquidità sul sottostante mercato del future viene mantenuta omogenea, ingrassando il bid nelle discese e l’ask nelle salite.

In particolare possiamo osservare che un aumento del prezzo comporta in caso di gamma positivo un aumento degli short ottenuti piazzando ordini limit sul lato dell’ask; è lo stesso MM ad aumentare la liquidità. Stessa cosa per una discesa di prezzo sempre con gamma positivo. Il MM si piazza in bid aumentando la liquidità.

Con un book sottile ed ampi spread la possibilità di essere eseguito al prezzo utile per la copertura diminuisce proporzionalmente anche a causa del fatto che il prezzo possa “scappare via” velocemente dalla quota desiderata. Il rischio di copertura si alza e il MM deve alzare i prezzi delle opzioni vendute il che vuol dire come detto aumento di volatilità implicita.

All’avvicinarsi della scadenza (in particolare ci si riferisce a quella mensile) il gamma delle opzioni ATM aumenta facendo quindi crescere questo effetto sotto scadenza.

2) Il passare del tempo determina una diminuzione del delta verso 0 nel caso di long call OTM e quindi siamo charm negativi (charm negative anche le put ITM, invece positive le call ITM e le put OTM, charm a zero per put e call ATM). Ergo il passare del tempo fa sì che il MM debba essere “meno short” immettendo ordini long che sostengono il mercato contribuendo al drift verso l’alto. Questo effetto è comunque il meno evidente dei 3.

3) Allo stesso modo una diminuzione della volatilità implicita (minore domanda di opzioni o sottostante più liquido) determina una diminuzione del delta. In caso di long call OTM siamo vanna positivi con delta che aumenta all’aumentare dell’implicita (stessa cosa se short puts). Dal punto di vista della curva delle scadenze la volatilità, rappresentata dal VIX, si trova normalmente in contango.

Il passare del tempo ha quindi un doppio effetto: diretto sulla esposizione in long call OTM ed indiretto sulla volatilità implicita che col passare del tempo tende a diminuire rispetto alle scadenze più lontane.

Il vanna che misura questo effetto fa diminuire il delta sulle opzioni call OTM determinando anche qui una riduzione di short future con l’immissione di ordini long sul mercato a chiusura degli short.

Se si considera la scadenza mensile come quella di riferimento e con maggiore esposizione da parte del MM, la terza settimana del mese (quella della scadenza) e la seconda del mese (quella che appunto precede la scadenza) sono i 15 giorni in cui l’effetto di vanna e charm è più evidente.

Abbiamo quindi 15 giorni in cui in mancanza di una forte caratterizzazione del mercato dal punto di vista di news programmate o impreviste, si riscontra in questa finestra temporale quella che può essere una lenta salita spinta nelle sue correzioni dall’aggiustamento sul gamma e nello scorrere del tempo dall’aggiustamento su charm e vanna.

Dopo la scadenza del vix che si ha il mercoledì parte dell’effetto di vanna e charm viene riassorbito, per ricomparire a partire dalla prima settimana del mese solare con la scadenza successiva.

Nella finestra in cui l’effetto charm/vanna è minore non è detto ci sia una correzione, ma una maggiore prevalenza di altre forze di mercato altrimenti soccombenti.

Secondo l'interpretazione appena descritta abbiamo potuto vedere chiaramente questo meccanismo all’opera quando l'S&P 500 è salito verso nuovi massimi storici da ottobre 2019 a febbraio 2020: MM long di gamma e il prezzo che è impossibilitato a bucare certi livelli sia con la crisi iraniana (assassinio di Qasem Soleimani) che con la prima comparsa del covid.

Con la scadenza di febbraio una grossa quota di esposizione gamma long si esaurisce liberando il portafoglio del MM dal relativo rischio. Contemporaneamente la struttura di domanda e offerta di call e put muta, passando da un profilo collar ad uno sbilanciato lato short put per il MM. Il MM diventa gamma short o almeno gamma neutrale ed il movimento verso il basso viene auto alimentato. Il book sul future si riempie di ordini stop piazzati sotto al prezzo con conseguente drenaggio di liquidità che amplifica il movimento (esattamente il contrario di quanto avveniva con la lenta risalita).

Con la scadenza di marzo gran parte del rischio gamma short si esaurisce. Nel frattempo le opzioni hanno raggiunto livelli di prezzo “fuori mercato”, l’effetto indiretto di aumento di liquidità sul future dovuto proprio alla minore necessità di copertura nella stessa direzione del prezzo porta quindi anche a quote più contenute sul book delle opzioni (il MM può permettersi di abbassare i prezzi). Chi subisce le perdite sono coloro che hanno acquistato opzioni a scadenza più lunga al picco di volatilità.

CHiaramente questa è una semplificazione che non tiene conto delle interazione di gamma e vanna.

Semplificando molto, questa è la teoria che va di moda ora anche su Bloomberg.

Questo a mio parere è qualcosa che magari funziona sulle singole azioni in certe condizioni; secondo alcuni ultimamente anche su Tesla sulla quale ad esempio Burry ha preso una bella tranvata. Non aveva visto il canale di Bloomberg o semplicemente anche prima andava a sensazione.

).

).