Sig. Ernesto

Nuovo Utente

- Registrato

- 14/8/01

- Messaggi

- 21.247

- Punti reazioni

- 807

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

No. Era gay.

Sig.E

ops

e non poteva pensarci prima?

poichè il foglio excel con i dati è troppo grande, lo invio via mail a richiesta degli interessati.

saluti.

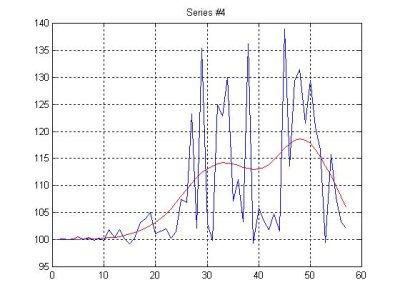

Ho provato ad effettuare una simulazione utilizzando il filtro di Kalman per una stima polinomiale (in quanto i rendimenti non hanno in genere una distribuzione gaussiana).

I risultati sembrano indicare ottime performance in periodi di alta volatilà (a ridosso del 2000), dopo il 2000 il sistema lascia a desiderare.

i risultati sul nasdaq (sistema long/short):

giorni 8230 (dal '75)

rendimento totale % 24692798,37%

rend composito giornaliero lordo 0,07%

poichè il foglio excel con i dati è troppo grande, lo invio via mail a richiesta degli interessati.

saluti.

Per questo il filtro viene riadattato.Non sono convinto dell'applicazione di un KF ad una serie storica non lineare

e in cui la varianza non si distribuisce gaussianamente.

Emastrong mi sembra strano che il Fib sia piu' efficente del Nasdaq.

Se non ho capito male nel test sul Nasdaq hai utilizzato l'indice ( ^IXIC ) invece del future.

Se e' cosi' credo sia questo il motivo.

Se vuoi posso darti i dati dell'indice SPMIB per vedere la differenza.

Ciao

grazie stecchino,

purtroppo con il fib daily c'è poco da fare (d'altronde si sapeva che questi derivati sono + efficienti)

...

,

purtroppo con il fib daily c'è poco da fare ...