Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

kiss me esperimento dal vivo

- Creatore Discussione wolfbalck

- Data di inizio

-

Ecco la 65° Edizione del settimanale "Le opportunità di Borsa" dedicato ai consulenti finanziari ed esperti di borsa.

Ecco la 65° Edizione del settimanale "Le opportunità di Borsa" dedicato ai consulenti finanziari ed esperti di borsa.

Nell’ultima settimana ha prevalso il sentiment positivo sui principali listini internazionali, in un clima di rinnovata propensione al rischio con l’attenuarsi dei rischi geopolitici, mentre l’attenzione torna a focalizzarsi sui dati macro e sugli utili societari. Gli operatori hanno seguito da vicino le trimestrali delle big tech americane (5 titoli dei Magnifici 7). I conti di Tesla hanno deluso le aspettative ma il titolo è balzato in scia alla promessa di nuovi veicoli elettrici più economici. I risultati solidi di Microsoft e Alphabet hanno poi spinto l’indice S&P 500 a registrare la sua settimana migliore da novembre 2023. Per continuare a leggere visita il link

Nell’ultima settimana ha prevalso il sentiment positivo sui principali listini internazionali, in un clima di rinnovata propensione al rischio con l’attenuarsi dei rischi geopolitici, mentre l’attenzione torna a focalizzarsi sui dati macro e sugli utili societari. Gli operatori hanno seguito da vicino le trimestrali delle big tech americane (5 titoli dei Magnifici 7). I conti di Tesla hanno deluso le aspettative ma il titolo è balzato in scia alla promessa di nuovi veicoli elettrici più economici. I risultati solidi di Microsoft e Alphabet hanno poi spinto l’indice S&P 500 a registrare la sua settimana migliore da novembre 2023. Per continuare a leggere visita il link

Più opzioni

Chi ha risposto?ad oggi si può dire che un buy and hold come rendimento sarebbe stato da preferire visto il veloce recupero

dall'altra parte si è dormito più tranquilli avendo evitato un -60%

Il pac con questa strategia si può fare ? sul sito potete anche simulare un Pac con ingressi mensili annuali ecc ecc

i segnali sono pochi : sempre sul sito potete scegliere attuare una strategia giornaliera / settimanale/ mensile ecc ecc

Voi cosa fate in questi casi? sono stato colto un po' di sorpresa, abituato all'1 - 2 % dei CD.

Ho preso 40k di IDVY circa un mese fa. Sono in guadagno di circa il 15%. in questi casi cosa si fa? Si mantiene la posizione, si vende o si aspetta il prossimo dividendo? Scusate il disturbo ma non sapevo a chi chiedere. Ho preso qualche altro etf obbligazionario HD ma il guadagno è minore. Mi ero stufato dei CD e sono passato agli etf. Non riesco a capire inoltre se è meglio vendere tutto e realizzare circa 12k e aspettare che scenda il tutto facendo finta di aver già realizzato i dividendi di un anno.

Voi cosa fate in questi casi? sono stato colto un po' di sorpresa, abituato all'1 - 2 % dei CD.

Non ti posso dare suggerimenti per il semplice motivo che in queste settimane ho perso soldi quindi ti trasmetterei la mia “sfortuna”

")

Come hai scelto quando entrare decidi autonomamente anche quando uscire.

Ma sono entrato nel mondo ETF anche grazie al vostro aiuto, leggendo il forum da qualche settimana. Mi avete insegnato che era meglio comprare adesso che borsa e obbligazioni erano scese, piuttosto che il contrario. Sembra una sciocchezza ma non lo è, perché ciò va un po' contro la natura umana, almeno la mia.

ù

santabrianza

Damm a trà

- Registrato

- 15/4/17

- Messaggi

- 4.433

- Punti reazioni

- 2.804

Per tirarci su 1k al mese per un anno?

Se è così, obiettivo raggiunto. Porta a casa il risultato.

Oppure come wolf segui indicatori? Nel caso aspetta che gli indicatori dicano di uscire.

Altri hanno un approccio lazy, pigro e non disinvestono idealmente mai ma accumulano e ribilanciano

Ma hai ragione: bisogna ragionare per obiettivi! Granda insegnamento.

Blacksmith.

AoK Heaven

- Registrato

- 26/4/16

- Messaggi

- 8.091

- Punti reazioni

- 1.183

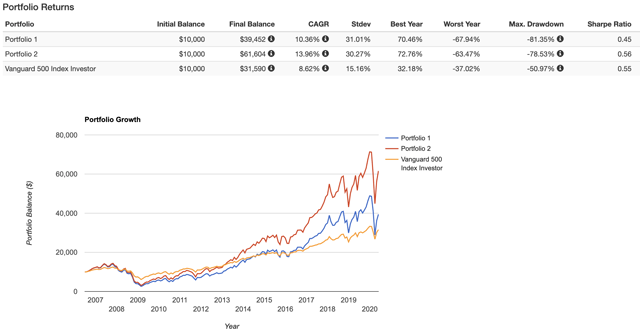

Portfolio1 SSO 100% Portfolio2 SPY 200% CASH -100%

Backtest Portfolio Asset Allocation

The difference between the monthly rebalanced setup (which could be easily replicated through S&P 500 futures) and the leveraged ETF setup was 360 basis points per year, which meant that over the last 14 years you would have nearly twice as much money if you eschewed the leveraged ETF for more professional leverage.

For leveraged ETFs, nothing good happens when volatility is high. The size of the rebalancing transactions are dictated by market moves each day, and it's well known that volatility is fairly predictable. Leveraged ETFs are playable if you use volatility targeting, meaning you sold out and then bought back when volatility calmed down.

Leveraged ETF Rebalancing | Seeking Alpha

Portfolio1 SSO 100% Portfolio2 SPY 200% CASH -100%

Backtest Portfolio Asset Allocation

The difference between the monthly rebalanced setup (which could be easily replicated through S&P 500 futures) and the leveraged ETF setup was 360 basis points per year, which meant that over the last 14 years you would have nearly twice as much money if you eschewed the leveraged ETF for more professional leverage.

For leveraged ETFs, nothing good happens when volatility is high. The size of the rebalancing transactions are dictated by market moves each day, and it's well known that volatility is fairly predictable. Leveraged ETFs are playable if you use volatility targeting, meaning you sold out and then bought back when volatility calmed down.

Quindi mi conviene la marginazione ?

Prendo il future ?

Raekon

Nuovo Utente

- Registrato

- 15/9/17

- Messaggi

- 234

- Punti reazioni

- 16

Il problema principale è che non si tiene minimamente conto dei costi della marginazione, che nella realtà esistono e sono già integrati in SSO. Per voler simulare in maniera grossolana qualcosa del genere, bisogna impostare cashflow->withdraw fixed percentage e impostare un prelievo annuale della metà del tuo costo di marginazione annuo. Attualmente per me sarebbe il 4%. L'altro problema è che simulare una leva con CASHX -100 non è esattamente equivalente alla situazione che avremmo nella realtà, tra il rebalancing mensile e il rendimento non nullo di CASHX i conti finali sono imprecisi.Leveraged ETF Rebalancing | Seeking Alpha

Portfolio1 SSO 100% Portfolio2 SPY 200% CASH -100%

Backtest Portfolio Asset Allocation

The difference between the monthly rebalanced setup (which could be easily replicated through S&P 500 futures) and the leveraged ETF setup was 360 basis points per year, which meant that over the last 14 years you would have nearly twice as much money if you eschewed the leveraged ETF for more professional leverage.

For leveraged ETFs, nothing good happens when volatility is high. The size of the rebalancing transactions are dictated by market moves each day, and it's well known that volatility is fairly predictable. Leveraged ETFs are playable if you use volatility targeting, meaning you sold out and then bought back when volatility calmed down.

Se si rifanno i conti per il portafoglio 2 considerando i costi del prestito, io personalmente guadagnerei quasi 5k in più con SSO, oltre al fatto di non avere scocciature e rischi vari derivanti dalla marginazione. Morale della favola, se non avete costi di marginazione quasi nulli, il gioco non vale assolutamente la candela, e l'articolo vi induce a fare una cosa scomoda, pericolosa, e (in base ai vostri costi di marginazione) magari anche controproducente.

Il problema principale è che non si tiene minimamente conto dei costi della marginazione, che nella realtà esistono e sono già integrati in SSO. Per voler simulare in maniera grossolana qualcosa del genere, bisogna impostare cashflow->withdraw fixed percentage e impostare un prelievo annuale della metà del tuo costo di marginazione annuo. Attualmente per me sarebbe il 4%. L'altro problema è che simulare una leva con CASHX -100 non è esattamente equivalente alla situazione che avremmo nella realtà, tra il rebalancing mensile e il rendimento non nullo di CASHX i conti finali sono imprecisi.

Se si rifanno i conti per il portafoglio 2 considerando i costi del prestito, io personalmente guadagnerei quasi 5k in più con SSO, oltre al fatto di non avere scocciature e rischi vari derivanti dalla marginazione. Morale della favola, se non avete costi di marginazione quasi nulli, il gioco non vale assolutamente la candela, e l'articolo vi induce a fare una cosa scomoda, pericolosa, e (in base ai vostri costi di marginazione) magari anche controproducente.

cmq state testando il buy and hold......i risultati potrebbe essere diversi con la kiss.

Blacksmith.

AoK Heaven

- Registrato

- 26/4/16

- Messaggi

- 8.091

- Punti reazioni

- 1.183

Il problema principale è che non si tiene minimamente conto dei costi della marginazione, che nella realtà esistono e sono già integrati in SSO. Per voler simulare in maniera grossolana qualcosa del genere, bisogna impostare cashflow->withdraw fixed percentage e impostare un prelievo annuale della metà del tuo costo di marginazione annuo. Attualmente per me sarebbe il 4%. L'altro problema è che simulare una leva con CASHX -100 non è esattamente equivalente alla situazione che avremmo nella realtà, tra il rebalancing mensile e il rendimento non nullo di CASHX i conti finali sono imprecisi.

Se si rifanno i conti per il portafoglio 2 considerando i costi del prestito, io personalmente guadagnerei quasi 5k in più con SSO, oltre al fatto di non avere scocciature e rischi vari derivanti dalla marginazione. Morale della favola, se non avete costi di marginazione quasi nulli, il gioco non vale assolutamente la candela, e l'articolo vi induce a fare una cosa scomoda, pericolosa, e (in base ai vostri costi di marginazione) magari anche controproducente.

Sei stato tu a proporre per primo questo tipo di confronti: Kiss me - Live

Anche l'articolo conclude che in questo tipo di confronti fatti con Portfolio Visualizer c'è evidentemente qualcosa che non torna.

Se in questo thread la bontà delle strategie si fonda sui risultati dei backtest di Portfolio Visualizer, allora è il caso di rimettere tutto in discussione.

per chi è cassettista ma non vuole uno strumento a leva

per chi è cassettista ma non vuole uno strumento sintetico

per chi è cassettista ma non ha problemi di Drawdow

per chi è cassettista ma non vuole un etf perchè fiscalmente non è efficiente

indovinate il ticker

sono curioso di sapere chi è questa gallina dalle uova d'oro

La suspence mi fa venire L ansia quindi entro le 23 lo svelo

Sembra Berkshire, ma non penso lo sia

Nono