La settimana è stata all’insegna degli acquisti per i principali listini internazionali. Gli indici americani S&P 500, Nasdaq e Dow Jones hanno aggiornato i massimi storici dopo i dati americani sui prezzi al consumo di mercoledì, che hanno evidenziato una discesa in linea con le aspettative, con l’inflazione headline al 3,4% e l’indice al 3,6% annuo, allentando i timori per un’inflazione persistente. Anche le vendite al dettaglio Usa sono rimaste invariate su base mensile, suggerendo un raffreddamento dei consumi che hanno fin qui sostenuto i prezzi. Questi dati, dunque, rafforzano complessivamente le possibilità di un taglio dei tassi a settembre da parte della Fed (le scommesse del mercato sono ora per due tagli nel 2024). Per continuare a leggere visita il

La settimana è stata all’insegna degli acquisti per i principali listini internazionali. Gli indici americani S&P 500, Nasdaq e Dow Jones hanno aggiornato i massimi storici dopo i dati americani sui prezzi al consumo di mercoledì, che hanno evidenziato una discesa in linea con le aspettative, con l’inflazione headline al 3,4% e l’indice al 3,6% annuo, allentando i timori per un’inflazione persistente. Anche le vendite al dettaglio Usa sono rimaste invariate su base mensile, suggerendo un raffreddamento dei consumi che hanno fin qui sostenuto i prezzi. Questi dati, dunque, rafforzano complessivamente le possibilità di un taglio dei tassi a settembre da parte della Fed (le scommesse del mercato sono ora per due tagli nel 2024). Per continuare a leggere visita il

Cybercat

Utente Registrato

- Registrato

- 21/12/02

- Messaggi

- 205

- Punti reazioni

- 49

Quella inutile ammissione di colpevolezza …

Ricordo che, quando frequentavo il Master della Bocconi, un professore faceva inferocire l’aula perché, oltre ad essere poco capace didatticamente, era sempre in ritardo alle lezioni. L’aula, infine, convocò il direttore del Master per esprimere il suo sconcerto, in considerazione del fatto che il corso era piuttosto costoso. Dopo la sfuriata di numerosi studenti, con sapiente teatralità il direttore estrasse un’agendina da una tasca e fece finta di appuntarvi il nome del docente sotto accusa. Come d’incanto l’aula si sedò immediatamente perché ebbe la sensazione che il nome del docente fosse stato finalmente (!) inserito in una lista nera per la giusta punizione.

Qualche settimana fa si è tenuta la convention di un grande gruppo italiano del risparmio gestito. Durante la convention i dirigenti del gruppo hanno ammesso coi promotori finanziari di aver compiuto alcuni gravi errori gestionali. In effetti, solo a titolo di esempio, un loro prodotto di punta, un fondo flessibile che, in teoria come da prospetto informativo, potrebbe azzerare le posizioni azionarie, nel 2008 è stato investito al 120-130% del patrimonio e, per giunta, con una netta sovraesposizione sul settore bancario. Potete immaginare quale mix micidiale sulle performance del fondo tale scelta abbia rappresentato.

Ebbene, ammettere un errore di tale portata è un po’ come ammettere l’esistenza dell’acqua calda perché non si può negarne l’evidenza. Solo che, se può far sfuriare momentaneamente la rabbia dei promotori con la stessa studiata tecnica impiegata dal direttore del master, di fatto tale ammissione non serve a nulla di concreto se non vengono analizzate le ragioni ultime degli errori gestionali. Tale ammissione ha solo lo scopo di incanalare e far sfogare la rabbia dei promotori, non ad implementare sistemi gestionali di asset allocation strategica tali da impedire che simili errori possano ripetersi identici in futuro.

Questo è possibile solo se il gestore si mette sul lettino di uno psicoanalista finanziario e comprende che l’errore commesso è insito nella natura umana, nel cervello umano, nella sua orgogliosa pretesa di voler prevedere il futuro e di adattare l’asset allocation strategica a tale soggettiva previsione, e non all’andamento stesso dei mercati (come, invece, suggerisce la filosofia trend following). Se non si impara dagli errori, ammetterli è pura propaganda, una forma implicita di narcisismo professionale che non impedirà che lo stesso errore venga reiterato.

Un promotore di questo gruppo mi ha fatto una candida ma significativa ammissione: “Sto pensando di cambiare mestiere, vendere rischio non può essere il mio lavoro”. Questo è il pensiero sconsolato di molti altri promotori, costretti a “vendere rischio” e non protezione dallo stesso.

Domanda impertinente sui Tremonti bond

Perché, se le banche italiane sono così senza problemi come ci ripetono in continuazione, hanno fatto sottoscrivere a piene mani dal Tesoro l’emissione dei cosiddetti Tremonti bond a tassi di interesse iniziali compresi tra il 7,5% e l’8,5%? Avendo Unicredit ed Intesa San Paolo tra i principali emittenti. A quali tassi attivi andrà impiegata questa provvista per essere effettivamente remunerativa per le banche emittenti?

O forse aveva ragione a mettere una pulce nell’orecchio il dott. Enrico Salza, Presidente del Consiglio di Gestione di Intesa San Paolo, quando, qualche giorno fa ha dichiarato: “Auspichiamo che un grande gruppo come Unicredit possa stare in piedi perché è nel nostro interesse e nell'interesse del Paese''. Il dubbio implicito che il dott. Salza ha sollevato sul più diretto concorrente di Intesa San Paolo non può che far riflettere: se fondato, sui problemi di Unicredito, se infondato, sull’assenza di fair play tra concorrenti.

Ma anche la sua Intesa San Paolo ha fatto il pieno, non meno di Unicredit, dei succulentissimi Tremonti bond.

Non è che un bel giorno ci troveremo questi bond convertiti in equity delle banche e scopriremo che la manfrina dei bond è servita solo per rendere più dolce la pillola alla pubblica opinione? Il dubbio è lecito, perché oggi l’elevato tasso di interesse applicato serve per dimostrare che è un grande affare per lo Stato. Ma sarà davvero pagato?

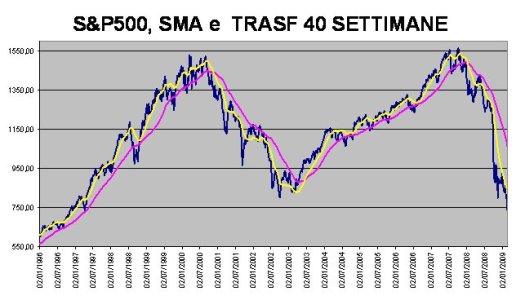

Il mio modello è sempre fuori dal mercato

Avevate qualche dubbio, per caso?

Paolo Sassetti

Analista finanziario indipendente

Ricordo che, quando frequentavo il Master della Bocconi, un professore faceva inferocire l’aula perché, oltre ad essere poco capace didatticamente, era sempre in ritardo alle lezioni. L’aula, infine, convocò il direttore del Master per esprimere il suo sconcerto, in considerazione del fatto che il corso era piuttosto costoso. Dopo la sfuriata di numerosi studenti, con sapiente teatralità il direttore estrasse un’agendina da una tasca e fece finta di appuntarvi il nome del docente sotto accusa. Come d’incanto l’aula si sedò immediatamente perché ebbe la sensazione che il nome del docente fosse stato finalmente (!) inserito in una lista nera per la giusta punizione.

Qualche settimana fa si è tenuta la convention di un grande gruppo italiano del risparmio gestito. Durante la convention i dirigenti del gruppo hanno ammesso coi promotori finanziari di aver compiuto alcuni gravi errori gestionali. In effetti, solo a titolo di esempio, un loro prodotto di punta, un fondo flessibile che, in teoria come da prospetto informativo, potrebbe azzerare le posizioni azionarie, nel 2008 è stato investito al 120-130% del patrimonio e, per giunta, con una netta sovraesposizione sul settore bancario. Potete immaginare quale mix micidiale sulle performance del fondo tale scelta abbia rappresentato.

Ebbene, ammettere un errore di tale portata è un po’ come ammettere l’esistenza dell’acqua calda perché non si può negarne l’evidenza. Solo che, se può far sfuriare momentaneamente la rabbia dei promotori con la stessa studiata tecnica impiegata dal direttore del master, di fatto tale ammissione non serve a nulla di concreto se non vengono analizzate le ragioni ultime degli errori gestionali. Tale ammissione ha solo lo scopo di incanalare e far sfogare la rabbia dei promotori, non ad implementare sistemi gestionali di asset allocation strategica tali da impedire che simili errori possano ripetersi identici in futuro.

Questo è possibile solo se il gestore si mette sul lettino di uno psicoanalista finanziario e comprende che l’errore commesso è insito nella natura umana, nel cervello umano, nella sua orgogliosa pretesa di voler prevedere il futuro e di adattare l’asset allocation strategica a tale soggettiva previsione, e non all’andamento stesso dei mercati (come, invece, suggerisce la filosofia trend following). Se non si impara dagli errori, ammetterli è pura propaganda, una forma implicita di narcisismo professionale che non impedirà che lo stesso errore venga reiterato.

Un promotore di questo gruppo mi ha fatto una candida ma significativa ammissione: “Sto pensando di cambiare mestiere, vendere rischio non può essere il mio lavoro”. Questo è il pensiero sconsolato di molti altri promotori, costretti a “vendere rischio” e non protezione dallo stesso.

Domanda impertinente sui Tremonti bond

Perché, se le banche italiane sono così senza problemi come ci ripetono in continuazione, hanno fatto sottoscrivere a piene mani dal Tesoro l’emissione dei cosiddetti Tremonti bond a tassi di interesse iniziali compresi tra il 7,5% e l’8,5%? Avendo Unicredit ed Intesa San Paolo tra i principali emittenti. A quali tassi attivi andrà impiegata questa provvista per essere effettivamente remunerativa per le banche emittenti?

O forse aveva ragione a mettere una pulce nell’orecchio il dott. Enrico Salza, Presidente del Consiglio di Gestione di Intesa San Paolo, quando, qualche giorno fa ha dichiarato: “Auspichiamo che un grande gruppo come Unicredit possa stare in piedi perché è nel nostro interesse e nell'interesse del Paese''. Il dubbio implicito che il dott. Salza ha sollevato sul più diretto concorrente di Intesa San Paolo non può che far riflettere: se fondato, sui problemi di Unicredito, se infondato, sull’assenza di fair play tra concorrenti.

Ma anche la sua Intesa San Paolo ha fatto il pieno, non meno di Unicredit, dei succulentissimi Tremonti bond.

Non è che un bel giorno ci troveremo questi bond convertiti in equity delle banche e scopriremo che la manfrina dei bond è servita solo per rendere più dolce la pillola alla pubblica opinione? Il dubbio è lecito, perché oggi l’elevato tasso di interesse applicato serve per dimostrare che è un grande affare per lo Stato. Ma sarà davvero pagato?

Il mio modello è sempre fuori dal mercato

Avevate qualche dubbio, per caso?

Paolo Sassetti

Analista finanziario indipendente