Maxx_The_Wise_Man

Nuovo Utente

- Registrato

- 19/1/12

- Messaggi

- 408

- Punti reazioni

- 12

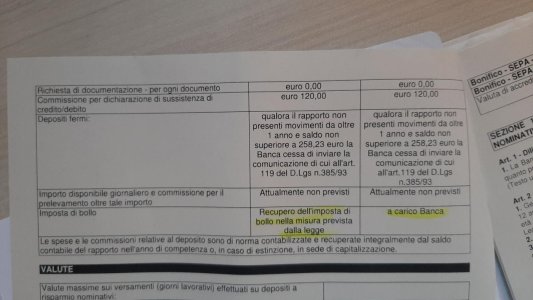

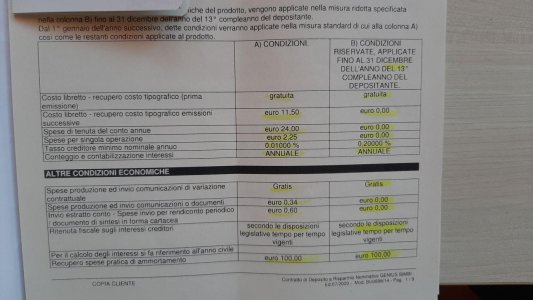

Ciao a tutti....vi chiedo un aiuto: libretto genius di unicredit e libretto postale ai minori. Il primo, fino al compimento del 13 esimo anno di età è gratuito (anche l'imposta di bollo) e da un tasso di interesse dello 0.20%. Dopo il compimento dei 13 anni ci sono delle spese di tenuta conto e si paga inoltre l'imposta di bollo. Il libretto dedicato ai minori non da interessi ma è sempre gratuito ad eccezione dei bolli statali di 34.20 sempre se si superano i 5000.

Ecco la mia idea:

Aprirli entrambi quello di UniCredit chiuderlo al compimento del 13 esimo anno mentre quelli della posta lasciarli aperti ma non superare i 5000. Pensate sia 1 buona idea oppure meglio metterli sotto il materasso?

Grazie a tutti.

Ecco la mia idea:

Aprirli entrambi quello di UniCredit chiuderlo al compimento del 13 esimo anno mentre quelli della posta lasciarli aperti ma non superare i 5000. Pensate sia 1 buona idea oppure meglio metterli sotto il materasso?

Grazie a tutti.