Io qui non so più che pesci prenedere: leggete un pò qui http://www.ilsole24ore.com/art/Sole...af-11dc-a8f5-00000e251029&DocRulesView=Libero

Che ne dite?

Che ne dite?

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Io qui non so più che pesci prenedere: leggete un pò qui http://www.ilsole24ore.com/art/Sole...af-11dc-a8f5-00000e251029&DocRulesView=Libero

Che ne dite?

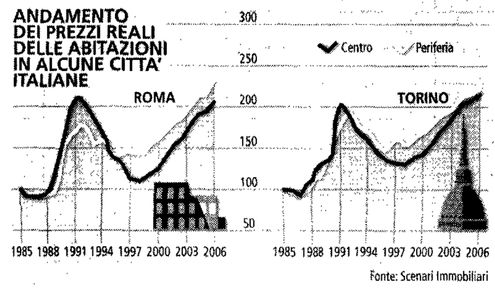

Per il mercato immobiliare, sottolinea Nomisma, il tasso di crescita dei prezzi registrato nel secondo semestre del 2007 rispetto al semestre precedente è il più basso dalla fine del '98, "ovvero dall'inizio di un ciclo che, con tutta probabilità, è arrivato al termine dopo circa nove anni"

")

Mah...su repubblica.it i dati sono un po' diversi...

secondo me entro 2 anni di questa crisi ci rideremo pensando a quante paranoie ci siamo fatti per nulla...

non c'è nessun motivo per il quale la crisi usa dovrebbe essere replicata in italia/europa.

l'unico motivo per il quale c'è stato qualche problema nell'immobiliare è SOLO perchè l'UE ha alzato i tassi negli ultimi anni dal 2% al 4%, in combinazione con la solita genialità delle banche che non hanno offerto altro che tassi variabili.

per il resto in italia non c'è nulla di diverso da 1 anno fa. semplicemente si continua a dire alla gente che i prezzi degli immobili devono crollare e nessuno compra più. Se nessuno avesse fatto troppi discorsi su questi subprime non sarebbe successo praticamente niente qua da noi. La crisi del credito è molto più limitata di come la dipingono.

secondo me entro 2 anni di questa crisi ci rideremo pensando a quante paranoie ci siamo fatti per nulla...

non c'è nessun motivo per il quale la crisi usa dovrebbe essere replicata in italia/europa.

l'unico motivo per il quale c'è stato qualche problema nell'immobiliare è SOLO perchè l'UE ha alzato i tassi negli ultimi anni dal 2% al 4%, in combinazione con la solita genialità delle banche che non hanno offerto altro che tassi variabili.

per il resto in italia non c'è nulla di diverso da 1 anno fa. semplicemente si continua a dire alla gente che i prezzi degli immobili devono crollare e nessuno compra più. Se nessuno avesse fatto troppi discorsi su questi subprime non sarebbe successo praticamente niente qua da noi. La crisi del credito è molto più limitata di come la dipingono.

Io di persone che "saltano" se alzano ancora 1 volta i tassi ne conosco molte...magari sono sfortunato...Se nessuno avesse fatto troppi discorsi su questi subprime non sarebbe successo praticamente niente qua da noi.

Io di persone che "saltano" se alzano ancora 1 volta i tassi ne conosco molte...magari sono sfortunato...

Se non ci fosse stato il problema dei subprime, adesso i tassi BCE sarebbero al 4,5%...

vero...appena usci' il casino dei subprime....io lo dissi che ironia della sorte la crisi dei subprime avrebbe salvato l'immobiliare mondiale....

giemmeppi dovrebbe ricordare........

si sacrifichera' l'inflazione...come dire..per salvare chi ha fatto il passo piu' lungo pagano tutti...sopratutto quelli che responsabilmente non si sono indebitati...

il fatto che questo mondo non bisogna giudicarlo....bisogna seguirlo...

bassa l'inflazione??

vedrai i prossimi anni.............

certo che proprio eh la dialettica non ti manca... leggi bene, dice piu o meno "la fregatura per l'immobiliare è che stavolta l'aumento dell'inflazione nominale è basso, e quindi NON puo sostenere le quotazioni che tendono al ribasso"... l'inflazione REMA CONTRO perché bassa...

adesso però che l'inflazione in zona euro sta salendo (germania al 3,2 ed in continua crescita) son curioso di vedere che farà la bce

i tassi ufficiali non sono aumentati, ma ci ha pensato il mercato

quello che si vede ora sono tassi a breve alti e a lungo relativamente bassi(rispetto ad una curva chiamiamola normale)...

come insegna Fever, sale inflazione e salgono tassi...

e poi che succede???

come insegna Fever, sale inflazione e salgono tassi...

e poi che succede???

se si avverasse la crescita dell'inflazione non vorrei esser nei panni di chi ha un variabile pluridecennale

si potrebbe quasi approfittare dei tassi bassi sul lungo per passare ad un fisso...

sbagliatissimo....guarda la massa e fai il contrario...funziona quasi sempre....nel 2003 tutti facevano il variabile....allora dovevi fare il fisso....ora tutti fanno il fisso...variabile tutta la vita ora....calcolando anche le attese sui tassi....le banche mica so stupide...se fanno quasi tutti fissi ora....ci sara' un motivo.......