Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

MONDO TV: non ci resta che piangere

-

INVESTIMENTO IN LENDING CROWDFUNDING SU WALLIANCE: 21 MESI E CEDOLE TRIMESTRALI

INVESTIMENTO IN LENDING CROWDFUNDING SU WALLIANCE: 21 MESI E CEDOLE TRIMESTRALI

Su Walliance è aperto l’investimento in Lending “Padova, Residence Linea 4.0”. Durata 21 mesi; distribuzione del TAN in cedole trimestrali; restituzione del capitale alla scadenza del finanziamento.

Campagna di raccolta investimenti > 90%.

Ticket minimo € 500.

Per continuare a leggere visita questo LINK

Più opzioni

Chi ha risposto?Una società a gestione familiare perchè si quota in borsa e affronta anche le spese di quotazione che non sono poche ??

Perchè nella loro grande magnanimità vogliono condividere gli utili del loro lavoro con i piccoli azionisti che, senza fare nulla, possono comprare a 1 per poi vendere +XXX% .......

C'è qualquadra che non cosa ????

Perchè nella loro grande magnanimità vogliono condividere gli utili del loro lavoro con i piccoli azionisti che, senza fare nulla, possono comprare a 1 per poi vendere +XXX% .......

C'è qualquadra che non cosa ????

Cristian1973

Utente Registrato

- Registrato

- 10/2/16

- Messaggi

- 604

- Punti reazioni

- 40

asta di aperture , incrocio tra acq. e vendite . inbalance

quindi se ho capito bene quello che mi dici c è chi acquisterebbe a 2 euri e chi venderebbe a 0,804??

piove

seguire la rotta

- Registrato

- 18/5/07

- Messaggi

- 12.398

- Punti reazioni

- 1.478

quindi se ho capito bene quello che mi dici c è chi acquisterebbe a 2 euri e chi venderebbe a 0,804??

l'incrocio dei vari prezzi da 0.87 ora, quindi chi vende a 0.804 in realtà venderà a 0.87 cosi chi acq, no a 2 ma a 0.87

Piovra

Utente Registrato

- Registrato

- 8/10/10

- Messaggi

- 18.993

- Punti reazioni

- 781

quindi se ho capito bene quello che mi dici c è chi acquisterebbe a 2 euri e chi venderebbe a 0,804??

Oggi sono stati vietati gli ordini al meglio e quindi si deve per forza fissare un prezzo. Mettere un ordine a 2 euro è come dire comprare al meglio

byb

Utente Registrato

- Registrato

- 5/2/16

- Messaggi

- 10.988

- Punti reazioni

- 232

Edison si aspettava un forte 4° trimestre, invece alla luce dell'utile di circa 0,840 milioni direi che è pessimo, anche di più!!!!!!!!! Questa è la cosa più preoccupante, a mio avviso

Significa che le prevendite non sono state messe ancora a bilancio, forse prudenzialmente visto la svalutazione...che ne pensate? Perché io me lo aspettavo superiore al terzo trimestre, come lo è di solito l'ultimo.

Significa che le prevendite non sono state messe ancora a bilancio, forse prudenzialmente visto la svalutazione...che ne pensate? Perché io me lo aspettavo superiore al terzo trimestre, come lo è di solito l'ultimo.

Piovra

Utente Registrato

- Registrato

- 8/10/10

- Messaggi

- 18.993

- Punti reazioni

- 781

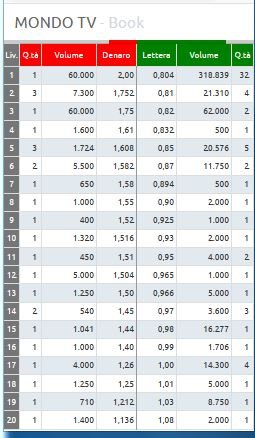

Qualcuno può postere un book a 20 o piu livelli?

eccolo

Allegati

TraderBang

Utente Registrato

- Registrato

- 12/2/13

- Messaggi

- 667

- Punti reazioni

- 61

Vedi in teoria hai ragione però se ci pensi bene il pontenziale di perdita a questi prezzi è limitato,purtroppo altri titoli sicuramente ben più solidi certamente in caso di mercato down avrebbero ancora un grande potenziale downside. Pensa un gran titolo BIESSE da 53 in 6 mesi a 18 ottima ma puo'andare a 4 o Elen 40 in 6 mesi 13 puo'andare a 6 e potrei citartene altre 20

Questo sicuramente, quando riapriranno ormai il fondo potrebbero averlo già toccato. Ma il vero problema è che non vedo più neanche nessun potenziale di crescita futura, considerato che il mercato cinese se lo sono in gran parte giocato. Tra l'altro in questi giorni mi sono un po' informato sulla qualità del loro merchandising e pure la qualità di quello è scadente, con diversi acquirenti che se ne lamentano. Catalogo audiovisivo scadente, merchandising scadente, sito scadente, gestione societaria opaca, con informazioni fondamentali che arrivano con mesi e mesi di ritardo (fino a pochissimo tempo fa si limitarono a parlare di ritardo dei pagamenti, mai di accordi saltati). Non c'è più un motivo che sia uno perchè debbano risalire. Magari fra qualche anno torneranno sugli 1.8, ma a quel punto tanto vale andare su chiunque altro. Solo chi è in forte perdita è giusto che non abbandoni la nave che affonda.

miki57

Utente Registrato

- Registrato

- 13/10/13

- Messaggi

- 17.776

- Punti reazioni

- 142

eccolo

Insomma ci sono ste 300k che per forza vogliono vendere

miki57

Utente Registrato

- Registrato

- 13/10/13

- Messaggi

- 17.776

- Punti reazioni

- 142

Questo sicuramente, quando riapriranno ormai il fondo potrebbero averlo già toccato. Ma il vero problema è che non vedo più neanche nessun potenziale di crescita futura, considerato che il mercato cinese se lo sono in gran parte giocato. Tra l'altro in questi giorni mi sono un po' informato sulla qualità del loro merchandising e pure la qualità di quello è scadente, con diversi acquirenti che se ne lamentano, roba che già dopo pochi giorni comincia a rompersi. Catalogo audiovisivo scadente, merchandising scadente, sito scadente, gestione societaria opaca, con informazioni fondamentali che arrivano con mesi e mesi di ritardo (fino a pochissimo tempo fa si limitarono a parlare di ritardo dei pagamenti, mai di accordi saltati). Non c'è più un motivo che sia uno perchè debbano risalire. Magari fra qualche anno torneranno sugli 1.8, ma a quel punto tanto vale andare su chiunque altro. Solo chi è in forte perdita è giusto che non abbandoni la nave che affonda.

Stampo incornicio e ogni tanto me lo leggo

Cristian1973

Utente Registrato

- Registrato

- 10/2/16

- Messaggi

- 604

- Punti reazioni

- 40

in sintesi quello che ho potuto capire è che questo tipo di azienda ha diverse fasi nella gestione delle sue attività, la prima è la prevendita da cui chiede un minimo garantito, poi le altre fino a chiudere con l eventuale successo del prodotto e quindi pagamento delle licensing etc etc. prima di questo tortuoso percorso loro fanno ovviamente un business plan (che per avere consistenza deve essere di 5 anni) su cui spalmano tutto ciò che potrebbe ed il condizionale non è a caso entrare dall intera operazione (prevendita -produzione-licensing-successo incasso del max e insuccesso minimo garantito).

I CREDITI che sono stati oggetto di svalutazione sono per l appunto valori che loro prevedevano come ricavi da business plan e quindi contabilizzati ma nella pratica non si sono chiuse le fasi per cui quel valore contabile per forza di cose lo hanno dovuto rettificare... mi spiego meglio

io ovviamente nel business plan dico che farò nuove produzioni con i cinesi che avranno un valore di 10 milioni nei prossim 5 anni ovviamente se tutto i lcerchio si chiude perchè se la cosa nn va mi tocca soltanto un minimo garantito che potrebbe essere 100 mila euro mentre io avevo messo a bilancio ricavi per 10 spalmati...

detto ciò molte produzioni oggetto di poste di bilancio sono saltate e quindi hanno dovuto rettificare i ricavi presunti.

La cosa assurda è che finchè c era papà corradi tutto andava alla grande ma nn nella teoria nn nella sostanza... ora morto lui credo che non potevano portare avanti la farsa perchè contabilmente questo tipo di operazione è border line e molto vicina alla truffa.

in sostanza regge l ipotesi di chi ha detto che sotto banco probabilmente c è stato o forse c era da sempre un accordo tra papà corradi - cinesi - banche d affari che ne davano il tp per far credere che i numeri erano alti e l azienda in piena espansione cosi il titolo saliva molti investitori entravano perchè vedere un azienda in cescita senza debiti (direi assurdo!) e che va su mercati in piena espansione come quello cinese di milardi di persone (e riflettiamo sul fatto che mondo tv non è ICT quindi con i dazi o huawei nn c entra nulla nn ce la facciamo incartare) non può che essere molto attrattivo e quindi speculare portando a casa vagonate di milioni di euro non dal business ma dal trading.

Inoltre possibile che un azienda che sta sul mercato da 30 anni non ha mai fatto un cartone di successo non riscuote interesse dai big e vedendo il sito sembra quello della rosticceria sotto casa mia quando a livello di marketing ti insegnano l importanza del sito web oltre che delle comunicazioni??

ecco ora magari dopo la morte del papa con la coda tra le gambe hanno dovuto togliere quell imbrogli contabili e proveranno a vendere ciò che di buono hanno ma è troppo poco rispetto al paradiso che raccontavano...

I CREDITI che sono stati oggetto di svalutazione sono per l appunto valori che loro prevedevano come ricavi da business plan e quindi contabilizzati ma nella pratica non si sono chiuse le fasi per cui quel valore contabile per forza di cose lo hanno dovuto rettificare... mi spiego meglio

io ovviamente nel business plan dico che farò nuove produzioni con i cinesi che avranno un valore di 10 milioni nei prossim 5 anni ovviamente se tutto i lcerchio si chiude perchè se la cosa nn va mi tocca soltanto un minimo garantito che potrebbe essere 100 mila euro mentre io avevo messo a bilancio ricavi per 10 spalmati...

detto ciò molte produzioni oggetto di poste di bilancio sono saltate e quindi hanno dovuto rettificare i ricavi presunti.

La cosa assurda è che finchè c era papà corradi tutto andava alla grande ma nn nella teoria nn nella sostanza... ora morto lui credo che non potevano portare avanti la farsa perchè contabilmente questo tipo di operazione è border line e molto vicina alla truffa.

in sostanza regge l ipotesi di chi ha detto che sotto banco probabilmente c è stato o forse c era da sempre un accordo tra papà corradi - cinesi - banche d affari che ne davano il tp per far credere che i numeri erano alti e l azienda in piena espansione cosi il titolo saliva molti investitori entravano perchè vedere un azienda in cescita senza debiti (direi assurdo!) e che va su mercati in piena espansione come quello cinese di milardi di persone (e riflettiamo sul fatto che mondo tv non è ICT quindi con i dazi o huawei nn c entra nulla nn ce la facciamo incartare) non può che essere molto attrattivo e quindi speculare portando a casa vagonate di milioni di euro non dal business ma dal trading.

Inoltre possibile che un azienda che sta sul mercato da 30 anni non ha mai fatto un cartone di successo non riscuote interesse dai big e vedendo il sito sembra quello della rosticceria sotto casa mia quando a livello di marketing ti insegnano l importanza del sito web oltre che delle comunicazioni??

ecco ora magari dopo la morte del papa con la coda tra le gambe hanno dovuto togliere quell imbrogli contabili e proveranno a vendere ciò che di buono hanno ma è troppo poco rispetto al paradiso che raccontavano...

Edison si aspettava un forte 4° trimestre, invece alla luce dell'utile di circa 0,840 milioni direi che è pessimo, anche di più!!!!!!!!! Questa è la cosa più preoccupante, a mio avviso

Significa che le prevendite non sono state messe ancora a bilancio, forse prudenzialmente visto la svalutazione...che ne pensate? Perché io me lo aspettavo superiore al terzo trimestre, come lo è di solito l'ultimo.

Qui non ci saranno ricavi veri almeno fino al quarto trimestre 2019,

e per esserci dovranno andare molto bene le serie che inizieranno a commercializzare nel primo semestre.

Per stare in piedi deve prendere questi 15 milioni di euro di crediti che devono incassare entro il 31/12 da York

e vivere con i soldi raccolti con atlas fino a tutto il terzo trimestre 2019.

come mero esercizio di fantasia immaginavo questo...

al di là dei prodotti che produco (che vadano o meno) io stipulo PSEUDOcontratti non vincolanti per somme ingenti (tanto la controparte ha nero su bianco la garanzia che potrà non ottemperare quando vuole).

poi pubblicizzo gli n PSEUDOcontratti, facendo attenzione a calcale sulle somme (là dove presenti).

questo genera inequivocabilmente un sentiment positivo.

il prezzo delle azioni sale.

quando sono salite abbastanza vendo.

faccio piccoli acquisti per mischiare un po' le carte (mi viene in mente l'esempio di una politica che, al fallimento di una banca in cui il padre rivestiva ruolo dirigenziale) si dichiarò parte lesa perché ne aveva una quantità risibile (circa 2k euro reali, mi pare - il padre fece qualche milione di plusvalenza).

quando tutto scoppia e una spiegazione va data, illustro la tipologia di contratto.

questo era solo un caso ipotetico, che nulla ha a che vedere con la realtà ovviamente

dite che regge?

verosimile, però resta la sitazione è atipica.

La storia solita è questa: c'è l'insider assunto in un carrozzone di cui non gliene frega niente (un AD, DG) scalda la poltrona qualche anno, fa qualche mega plusvalenza lui o i suoi amici, poi sparisce e il carrozzone va avanti con nuovi adc e nuovi soci, etc etc

qui c'è una azienda familare..teoricamente dovrebbero mirare a crescere e gestire la loro società...anche col senno di poi è incredibile quanto accaduto, l'aver pompato le azioni per vendere a 7 incassare subito qualche milione e poi sfasciare tutta la propria azienda.

Questo fa paura perchè sembra davvero che quei milioni presi in tutta fretta sia tutto quello che potevano arraffare perchè danno la scoietà per spacciata

byb

Utente Registrato

- Registrato

- 5/2/16

- Messaggi

- 10.988

- Punti reazioni

- 232

Qui non ci saranno ricavi veri almeno fino al quarto trimestre 2019,

e per esserci dovranno andare molto bene le serie che inizieranno a commercializzare nel primo semestre.

Per stare in piedi deve prendere questi 15 milioni di euro di crediti che devono incassare entro il 31/12 da York

e vivere con i soldi raccolti con atlas fino a tutto il terzo trimestre 2019.

Da York devono incassare 1/4 di 25 milioni di $ più una piccolo differenziale perché le rate erano a salire

miki57

Utente Registrato

- Registrato

- 13/10/13

- Messaggi

- 17.776

- Punti reazioni

- 142

in sintesi quello che ho potuto capire è che questo tipo di azienda ha diverse fasi nella gestione delle sue attività, la prima è la prevendita da cui chiede un minimo garantito, poi le altre fino a chiudere con l eventuale successo del prodotto e quindi pagamento delle licensing etc etc. prima di questo tortuoso percorso loro fanno ovviamente un business plan (che per avere consistenza deve essere di 5 anni) su cui spalmano tutto ciò che potrebbe ed il condizionale non è a caso entrare dall intera operazione (prevendita -produzione-licensing-successo incasso del max e insuccesso minimo garantito).

I CREDITI che sono stati oggetto di svalutazione sono per l appunto valori che loro prevedevano come ricavi da business plan e quindi contabilizzati ma nella pratica non si sono chiuse le fasi per cui quel valore contabile per forza di cose lo hanno dovuto rettificare... mi spiego meglio

io ovviamente nel business plan dico che farò nuove produzioni con i cinesi che avranno un valore di 10 milioni nei prossim 5 anni ovviamente se tutto i lcerchio si chiude perchè se la cosa nn va mi tocca soltanto un minimo garantito che potrebbe essere 100 mila euro mentre io avevo messo a bilancio ricavi per 10 spalmati...

detto ciò molte produzioni oggetto di poste di bilancio sono saltate e quindi hanno dovuto rettificare i ricavi presunti.

La cosa assurda è che finchè c era papà corradi tutto andava alla grande ma nn nella teoria nn nella sostanza... ora morto lui credo che non potevano portare avanti la farsa perchè contabilmente questo tipo di operazione è border line e molto vicina alla truffa.

in sostanza regge l ipotesi di chi ha detto che sotto banco probabilmente c è stato o forse c era da sempre un accordo tra papà corradi - cinesi - banche d affari che ne davano il tp per far credere che i numeri erano alti e l azienda in piena espansione cosi il titolo saliva molti investitori entravano perchè vedere un azienda in cescita senza debiti (direi assurdo!) e che va su mercati in piena espansione come quello cinese di milardi di persone (e riflettiamo sul fatto che mondo tv non è ICT quindi con i dazi o huawei nn c entra nulla nn ce la facciamo incartare) non può che essere molto attrattivo e quindi speculare portando a casa vagonate di milioni di euro non dal business ma dal trading.

Inoltre possibile che un azienda che sta sul mercato da 30 anni non ha mai fatto un cartone di successo non riscuote interesse dai big e vedendo il sito sembra quello della rosticceria sotto casa mia quando a livello di marketing ti insegnano l importanza del sito web oltre che delle comunicazioni??

ecco ora magari dopo la morte del papa con la coda tra le gambe hanno dovuto togliere quell imbrogli contabili e proveranno a vendere ciò che di buono hanno ma è troppo poco rispetto al paradiso che raccontavano...

Stampo pure questo.ormai il mio Piano è questo, visto che ho due titoli talmente disastrati spero in un enorme sell off di tutte le borse con titoli ridotti ai minimi termini come i miei, a quel punto li vendo e giro su un titolo serio disastrato che non potrà che salire, non so un DeLonghi o tipo

byb

Utente Registrato

- Registrato

- 5/2/16

- Messaggi

- 10.988

- Punti reazioni

- 232

verosimile, però resta la sitazione è atipica.

La storia solita è questa: c'è l'insider assunto in un carrozzone di cui non gliene frega niente (un AD, DG) scalda la poltrona qualche anno, fa qualche mega plusvalenza lui o i suoi amici, poi sparisce e il carrozzone va avanti con nuovi adc e nuovi soci, etc etc

qui c'è una azienda familare..teoricamente dovrebbero mirare a crescere e gestire la loro società...anche col senno di poi è incredibile quanto accaduto, l'aver pompato le azioni per vendere a 7 incassare subito qualche milione e poi sfasciare tutta la propria azienda.

Questo fa paura perchè sembra davvero che quei milioni presi in tutta fretta sia tutto quello che potevano arraffare perchè danno la scoietà per spacciata

Il discorso fila, ma potevano benissimo farla arrivare più in alto dei 7,33 e vendere più azioni ed incassare anche i soldi dei warrant a 6,5 8 e 10. Anche le vendite di papà Orlando hanno arrestato la salita

Stampo pure questo.ormai il mio Piano è questo, visto che ho due titoli talmente disastrati spero in un enorme sell off di tutte le borse con titoli ridotti ai minimi termini come i miei, a quel punto li vendo e giro su un titolo serio disastrato che non potrà che salire, non so un DeLonghi o tipo

ci sono titoli che salgono anche quando il mercato scende....

verosimile, però resta la sitazione è atipica.

La storia solita è questa: c'è l'insider assunto in un carrozzone di cui non gliene frega niente (un AD, DG) scalda la poltrona qualche anno, fa qualche mega plusvalenza lui o i suoi amici, poi sparisce e il carrozzone va avanti con nuovi adc e nuovi soci, etc etc

qui c'è una azienda familare..teoricamente dovrebbero mirare a crescere e gestire la loro società...anche col senno di poi è incredibile quanto accaduto, l'aver pompato le azioni per vendere a 7 incassare subito qualche milione e poi sfasciare tutta la propria azienda.

Questo fa paura perchè sembra davvero che quei milioni presi in tutta fretta sia tutto quello che potevano arraffare perchè danno la scoietà per spacciata

anche Ciccolella era familiare e' ando' a 10.......