Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Più opzioni

Chi ha risposto?

parienti

Nuovo Utente

- Registrato

- 8/2/18

- Messaggi

- 13

- Punti reazioni

- 0

Attualmente ho un conto con ING e loro non fanno sottoconti individuali. Ma la soluzione che mi hanno proposto è quella di aprire un nuovo conto intestato solo a mia moglie e su quel conto trasferire il suo cassetto fiscale. Dopodichè sempre da quel conto lei acquisterà i BTP tasso 0 e potrà compensare le minus con le plus future.

cla055

audaces fortuna iuvat

- Registrato

- 8/1/14

- Messaggi

- 1.307

- Punti reazioni

- 756

Penso pero' che le trasferiranno il 50% dei titoli visto che è cointestato. Widiba fortunatamente fa i sottoconti. Pero' il rendiconto sul deposito titoli purtroppo è trimestrale....Attualmente ho un conto con ING e loro non fanno sottoconti individuali. Ma la soluzione che mi hanno proposto è quella di aprire un nuovo conto intestato solo a mia moglie e su quel conto trasferire il suo cassetto fiscale. Dopodichè sempre da quel conto lei acquisterà i BTP tasso 0 e potrà compensare le minus con le plus future.

sonoancora

Utente Registrato

- Registrato

- 3/1/23

- Messaggi

- 654

- Punti reazioni

- 54

esattamente che tipo di operazione fiscale è la creazione di sottoconti confrontandolo con l'apertura di un nuovo conto corrente sempre intestato alla persona?Penso pero' che le trasferiranno il 50% dei titoli visto che è cointestato. Widiba fortunatamente fa i sottoconti. Pero' il rendiconto sul deposito titoli purtroppo è trimestrale....

parienti

Nuovo Utente

- Registrato

- 8/2/18

- Messaggi

- 13

- Punti reazioni

- 0

Mi spiego meglio. Il conto cointestato in essere non viene toccato. Nel nuovo conto individuale di mia moglie trasferiscono le minus (almeno così ho capito, in ogni caso il C.F. è univoco). Nel nuovo conto individuale carichiamo il nuovo acquisto di BTP 0% che alla scadenza generano plus che vengono compensate dalle minus caricate.Penso pero' che le trasferiranno il 50% dei titoli visto che è cointestato. Widiba fortunatamente fa i sottoconti. Pero' il rendiconto sul deposito titoli purtroppo è trimestrale....

cla055

audaces fortuna iuvat

- Registrato

- 8/1/14

- Messaggi

- 1.307

- Punti reazioni

- 756

Allora ti spiega: Widiba non mi fa acquistare azioni cointestate, vuole che siano intestate ad una sola persona. Avendo io il cointestato se compro ISP, ad esempio, e lo faccio in cointestato mi blocca l'operazione. Allora hanno creato sottoconti in maniera che possa acquistare l'azione. Ho chiesto lumi e mi hanno risposto che l'azionario è nominativo quindi devo scegliere uno dei due. Per i Titoli di stato questo limite non esiste ed infatti acquisto sempre in cointestato. Riguardo la tua domanda io non ho fatto nulla hanno creato loro la situazione in questo modo per darmi la possibilità di comprare azioni.esattamente che tipo di operazione fiscale è la creazione di sottoconti confrontandolo con l'apertura di un nuovo conto corrente sempre intestato alla persona?

cla055

audaces fortuna iuvat

- Registrato

- 8/1/14

- Messaggi

- 1.307

- Punti reazioni

- 756

Si manche le minus sono al 50% ne so qualcosa quando ho trasferito il conto titoli da Binck bank a Widiba ne hanno messe 50% a me 50% a mia moglie.Mi spiego meglio. Il conto cointestato in essere non viene toccato. Nel nuovo conto individuale di mia moglie trasferiscono le minus (almeno così ho capito, in ogni caso il C.F. è univoco). Nel nuovo conto individuale carichiamo il nuovo acquisto di BTP 0% che alla scadenza generano plus che vengono compensate dalle minus caricate.

balcarlo

ama il tuo prossimo

- Registrato

- 24/1/02

- Messaggi

- 23.183

- Punti reazioni

- 3.610

E' ovvio.Si manche le minus sono al 50% ne so qualcosa quando ho trasferito il conto titoli da Binck bank a Widiba ne hanno messe 50% a me 50% a mia moglie.

Le minus sono individuali e nel cassetto fiscale di tua moglie già ci sono, non devono trasferire nulla. Naturalmente aprendo un nuovo dossier, il BTP sarà soltanto suo e potrà compensare al 48.08% le plus generate...Mi spiego meglio. Il conto cointestato in essere non viene toccato. Nel nuovo conto individuale di mia moglie trasferiscono le minus (almeno così ho capito, in ogni caso il C.F. è univoco). Nel nuovo conto individuale carichiamo il nuovo acquisto di BTP 0% che alla scadenza generano plus che vengono compensate dalle minus caricate.

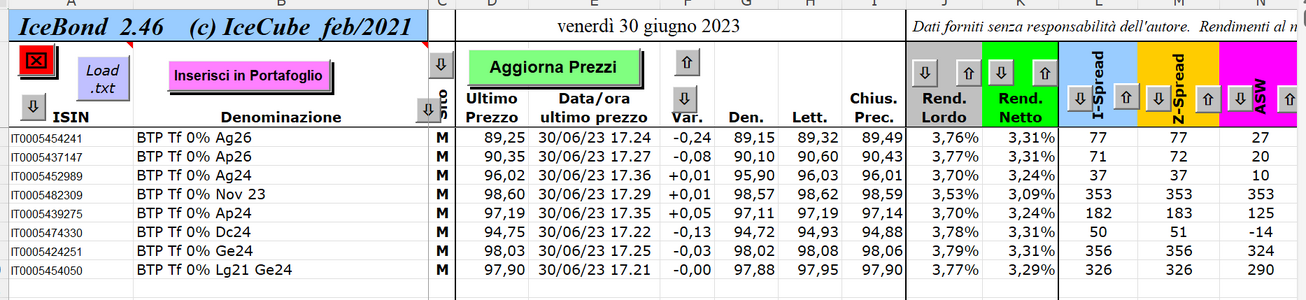

Buona sera, stavo pensando di acquistare un btp tf0 scadenza breve per recuperare qualche minus, ma soprattutto per gestire liquidità che potrebbe servirmi per acquisto di un immobile a partire da dic 2023 fino diciamo alla fine del 2024 (dipende da una serie di variabili che non posso allo stato controllare, anche se è piu probabile un acquisto a fine 2023).

In questo caso il dubbio che ho è se andate su un gennaio 2024, per poi eventualmente reinvestire su altra scadenza qualora a quella data non si sarà perfezionato ancora l’acquisto, oppure andare su dic 2024, vendendo nel caso anticipatamente.

A vostro giudizio (chiedo a tutti ma sopratutto all’utilissimo @balcarlo) cosa è preferibile? facevo questo ragionamento: ad oggi il dic 2024 rende 3,77 annuo. Se mi occorresse la liquidità proprio a fine 2023/gen 2024 avrei comunque dovuto portare a casa il mio 1,7 circa per questi 6 mesi. Perché ciò non accada o comunque accada in misura minore significherebbe che a dicembre un btp ad un anno renderebbe oltre il 3,77. Tenuto conto che gli attuali prezzi dovrebbero già scontare i due rialzi prospettati dalla bce per luglio e settembre, il rischio che il rendimento del btp ad un anno possa salire è legato solo al caso di ulteriori non previsti rialzi, è corretto?

In questo caso il dubbio che ho è se andate su un gennaio 2024, per poi eventualmente reinvestire su altra scadenza qualora a quella data non si sarà perfezionato ancora l’acquisto, oppure andare su dic 2024, vendendo nel caso anticipatamente.

A vostro giudizio (chiedo a tutti ma sopratutto all’utilissimo @balcarlo) cosa è preferibile? facevo questo ragionamento: ad oggi il dic 2024 rende 3,77 annuo. Se mi occorresse la liquidità proprio a fine 2023/gen 2024 avrei comunque dovuto portare a casa il mio 1,7 circa per questi 6 mesi. Perché ciò non accada o comunque accada in misura minore significherebbe che a dicembre un btp ad un anno renderebbe oltre il 3,77. Tenuto conto che gli attuali prezzi dovrebbero già scontare i due rialzi prospettati dalla bce per luglio e settembre, il rischio che il rendimento del btp ad un anno possa salire è legato solo al caso di ulteriori non previsti rialzi, è corretto?

P4skhe

Utente

- Registrato

- 20/11/12

- Messaggi

- 1.214

- Punti reazioni

- 266

Io per investire liquidità a breve e recuperare minus ho scelto TF 0% NV23, AP24 e AG24 , ho escluso i due di gennaio 2024 perchè se devo pagare il bollo titoli annuale per un mese allora scelgo novembre 2023 oppure arrivo almeno ad aprile 2024 almeno recupero un pò in rendimentoBuona sera, stavo pensando di acquistare un btp tf0 scadenza breve per recuperare qualche minus, ma soprattutto per gestire liquidità che potrebbe servirmi per acquisto di un immobile a partire da dic 2023 fino diciamo alla fine del 2024 (dipende da una serie di variabili che non posso allo stato controllare, anche se è piu probabile un acquisto a fine 2023).

In questo caso il dubbio che ho è se andate su un gennaio 2024, per poi eventualmente reinvestire su altra scadenza qualora a quella data non si sarà perfezionato ancora l’acquisto, oppure andare su dic 2024, vendendo nel caso anticipatamente.

A vostro giudizio (chiedo a tutti ma sopratutto all’utilissimo @balcarlo) cosa è preferibile? facevo questo ragionamento: ad oggi il dic 2024 rende 3,77 annuo. Se mi occorresse la liquidità proprio a fine 2023/gen 2024 avrei comunque dovuto portare a casa il mio 1,7 circa per questi 6 mesi. Perché ciò non accada o comunque accada in misura minore significherebbe che a dicembre un btp ad un anno renderebbe oltre il 3,77. Tenuto conto che gli attuali prezzi dovrebbero già scontare i due rialzi prospettati dalla bce per luglio e settembre, il rischio che il rendimento del btp ad un anno possa salire è legato solo al caso di ulteriori non previsti rialzi, è corretto?

grazie, da qualche parte avevo letto che per titoli di stato con scadenze sotto i 18 mesi non si paga il bollo, ma non so se sia corretto, bisognerebbe risalire alla fonte normativaIo per investire liquidità a breve e recuperare minus ho scelto TF 0% NV23, AP24 e AG24 , ho escluso i due di gennaio 2024 perchè se devo pagare il bollo titoli annuale per un mese allora scelgo novembre 2023 oppure arrivo almeno ad aprile 2024 almeno recupero un pò in rendimento

annapiridina

Utente Registrato

- Registrato

- 1/8/16

- Messaggi

- 71

- Punti reazioni

- 2

Non so come si fa a capire se nel prezzo di acquisto è compresa la rivalutazione del capitale. Ma vendere il titolo o lasciarlo scadere è indifferente anche se si hanno minus ? Entro l'anno vorrei cambiare banca, nel caso in cui si hanno minus , vi è qualche procedura da seguire o richiesta specifica da fare ? GrazieCiao, si tratta di un BTPi e cioè un titolo con cedola e rimborso del capitale indicizzati in base all'inflazione area euro. Il rimborso sarà a 100 + rivalutazione e cedola finale. Avendo un prezzo di carico di 106,24 e dici di essere in utile, forse nel prezzo di acquisto è compresa anche la rivalutazione del capitale. Con dati precisi si può dare un giudizio anche se a questo punto credo sia meglio portarlo a scadenza.

balcarlo

ama il tuo prossimo

- Registrato

- 24/1/02

- Messaggi

- 23.183

- Punti reazioni

- 3.610

Nel prezzo di acquisto è sicuramente compresa anche la rivalutazione del capitale. Hai, in pratica, pagato il prezzo di quel giorno + la rivalutazione che c'è stata dall'emissione + il rateo cedolare. Prima di vendere accertati bene che le plus siano reali e non soltanto fittizie.Non so come si fa a capire se nel prezzo di acquisto è compresa la rivalutazione del capitale. Ma vendere il titolo o lasciarlo scadere è indifferente anche se si hanno minus ? Entro l'anno vorrei cambiare banca, nel caso in cui si hanno minus , vi è qualche procedura da seguire o richiesta specifica da fare ? Grazie

Quando cambi banca devi prima trasferire i titoli che eventualmente ancora hai nel vecchio Isituto. Da quest'ultimo poi, devi farti rilasciare un documento che attesta le minus che hai con i vari anni in cui sono state maturate. Questa certificazione va trasmessa, in originale, alla nuova banca che provvederà a caricarla nel tuo cassetto fiscale.

parienti

Nuovo Utente

- Registrato

- 8/2/18

- Messaggi

- 13

- Punti reazioni

- 0

E' successo proprio così. Grazie.E' ovvio.

Le minus sono individuali e nel cassetto fiscale di tua moglie già ci sono, non devono trasferire nulla. Naturalmente aprendo un nuovo dossier, il BTP sarà soltanto suo e potrà compensare al 48.08% le plus generate...

annapiridina

Utente Registrato

- Registrato

- 1/8/16

- Messaggi

- 71

- Punti reazioni

- 2

Grazie , molto chiaroNel prezzo di acquisto è sicuramente compresa anche la rivalutazione del capitale. Hai, in pratica, pagato il prezzo di quel giorno + la rivalutazione che c'è stata dall'emissione + il rateo cedolare. Prima di vendere accertati bene che le plus siano reali e non soltanto fittizie.

Quando cambi banca devi prima trasferire i titoli che eventualmente ancora hai nel vecchio Isituto. Da quest'ultimo poi, devi farti rilasciare un documento che attesta le minus che hai con i vari anni in cui sono state maturate. Questa certificazione va trasmessa, in originale, alla nuova banca che provvederà a caricarla nel tuo cassetto fiscale.

oligia

.

- Registrato

- 16/2/12

- Messaggi

- 883

- Punti reazioni

- 201

BTP 2026 0% (0-BTP-01AG26) - BTP Rendimenti nettiCome recuperare 1200€ di minus del 2022 con scadenza 2026?

Grazie

più o meno con 11k di nominale della 01ag26 dovresti coprire 1200euro di minusCome recuperare 1200€ di minus del 2022 con scadenza 2026?

Grazie

ma se vuoi sfruttarle appieno, facendo i debiti calcoli precisi, puoi anche raddoppiare a 22-23k di nominale per la tassazione 12,5%

Enermax

Quattrino

- Registrato

- 16/2/17

- Messaggi

- 625

- Punti reazioni

- 38

Facendo una simulazione con il foglio di calcolo dovrei mettere 23k per recuperare al 100%più o meno con 11k di nominale della 01ag26 dovresti coprire 1200euro di minus

ma se vuoi sfruttarle appieno, facendo i debiti calcoli precisi, puoi anche raddoppiare a 22-23k di nominale per la tassazione 12,5%

Con 11k mi segnala una rimanenza di 627€

Sarà corretto?