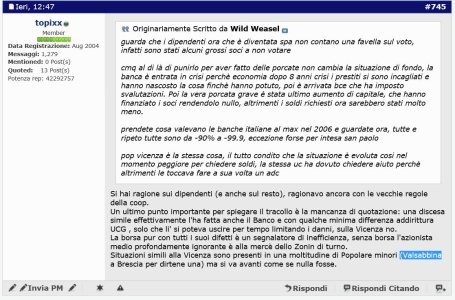

Segnalo questo intervento di oggi interessante, in cui viene segnalata la situazione di una Popolare che nemmeno conoscevo (Valsabbina)

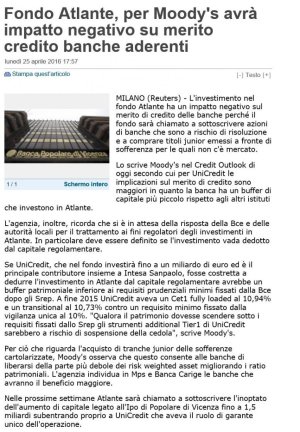

Topixx dice che ne sono piu' di una: quante ve ne saranno in Italia ? Il Fondo Atlante riuscira a salvarle tutte entro il 2019 ?

Perché l'ipotesi finora emersa e' che il Fondo Atlante si debba concentrare solo sulle piu' grandi, e poi sugli NPL

E mi rivolgo a Maucal che esclude rischi fino al 2017: sarebbe invece interessante sapere quante popolari e quante Casse di Risparmio potrebbero bussare alla porta di Atlante quando magari Atlante e' invece proiettato sul solo dossier NPL.

Non posso essere accusato di terrorismo mediatico

")

per aver diffuso un link sul FOL perché poi Wild W, che e' l'owner risponde a Topix "hai scritto una grande verita'"