Buonasera.

Allora.

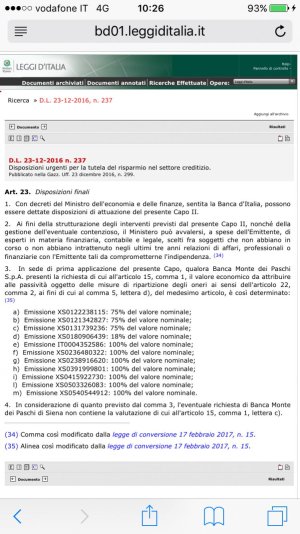

Le percentuali di conversione, 100/75/18, sono contenute nell'articolo 23 del DL 237/2016.

Gazzetta Ufficiale

Per quel che riguarda, invece,

il metodo da me indicato per valorizzare le obbligazioni e che ha utilizzato il perito nel calcolo del valore economico, poi ripreso nel citato art. 23, va detto che non esiste altro metodo per calcolare il valore economico di un'obbligazione.

Il valore economico di un'obbligazione non può che corrispondere al valore attuale dei flussi di cassa attesi, calcolato utilizzando un tasso di sconto in funzione del rischio.