Hawk88

Utente Registrato

- Registrato

- 15/8/12

- Messaggi

- 3.414

- Punti reazioni

- 117

Dai rapporti che danno per gli investitori dicono che danno soldi sono ai clienti buoni.

Molto probabilmente hanno livelli molti alti, forse è per questo che fineco va cosi bene... Tanto è vero che fineco è uscita indenne da tutte le crisi.

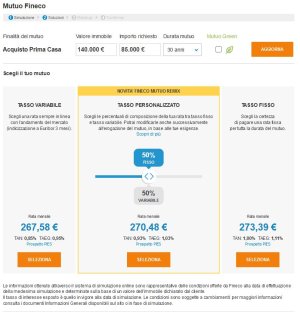

C'è da notare che i tassi di interesse per fineco sono molto bassi, sopratutto per i prestiti, avranno un tasso di default molto basso.

Bisogna vedere cosa significa "clienti buoni".

Intendi clienti con tanti soldi? Beh, se un cliente ha un buon capitale non va a chiedere mutui o prestiti a Fineco.

Ovviamente presupponiamo sempre una storia creditizia in CRIF pulita.

")