ido

Nuovo Utente

- Registrato

- 21/8/08

- Messaggi

- 4.798

- Punti reazioni

- 367

Ciao a tutti,

situazione un po' ingarbugliata, cerco di essere sintetico.

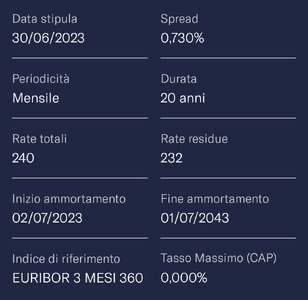

Attualmente proprietario con mia moglie (50/50) di un appartamento con mutuo residuo di circa 80k, valore dell'immobile periziato 200k (questo prima di una ristrutturazione completa anni fa, spero che oggi il valore sia maggiore)

Con alcuni sforzi potremmo verso la fine di quest'anno saldare completamente il mutuo, l'obiettivo sarebbe chiedere subito dopo un mutuo liquidità mettendo in pegno la casa di proprietà. Ho visto che ING è una delle banche che ha questa opzione.

Con questo mutuo liquidità (io spero sui 130k, non ho idea del valore attuale periziato del mio immobile) acquistare un piccolo bilocale o monolocale.

Quali garanzie chiedono oltre alla casa di proprietà? io sono passato da dipendente a partita iva 3 anni fa, il reddito è un po' più alto rispetto a quello da dipendente ma sono consapevole che le partite iva in Italia vengono viste male. Immagino inoltre che la richiesta vada fatta insieme a mia moglie che è a carico mio.

Opinioni?

situazione un po' ingarbugliata, cerco di essere sintetico.

Attualmente proprietario con mia moglie (50/50) di un appartamento con mutuo residuo di circa 80k, valore dell'immobile periziato 200k (questo prima di una ristrutturazione completa anni fa, spero che oggi il valore sia maggiore)

Con alcuni sforzi potremmo verso la fine di quest'anno saldare completamente il mutuo, l'obiettivo sarebbe chiedere subito dopo un mutuo liquidità mettendo in pegno la casa di proprietà. Ho visto che ING è una delle banche che ha questa opzione.

Con questo mutuo liquidità (io spero sui 130k, non ho idea del valore attuale periziato del mio immobile) acquistare un piccolo bilocale o monolocale.

Quali garanzie chiedono oltre alla casa di proprietà? io sono passato da dipendente a partita iva 3 anni fa, il reddito è un po' più alto rispetto a quello da dipendente ma sono consapevole che le partite iva in Italia vengono viste male. Immagino inoltre che la richiesta vada fatta insieme a mia moglie che è a carico mio.

Opinioni?