Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Nuova polizza poste italiane postefuturo per te

- Creatore Discussione Toro207

- Data di inizio

Più opzioni

Chi ha risposto?zaphod

Nuovo Utente

- Registrato

- 17/11/06

- Messaggi

- 312

- Punti reazioni

- 33

@ zaphod vedi questa polizza poste:

postenuoviprogettifuturi

Poste Nuovi Progetti Futuri https://www.poste.it/files/1476493663035/PosteNuoviProgettiFuturi.pdf

Guardando i costi:

- Emissione contratto: 0

- Costo sul premio: 2,00% fino a 35k, 1,75% oltre (per 60k, 1.137,50€)

- Trattenuta sul rendimento garantito (Gestione Separata): 1,20%

- Costi del Fondo Interno Assicurativo: 1,50%

- Commissione annua di gestione massima degli OICR sottostanti: 1,50% (anche se non ho capito bene come si applica)

- Può essere applicata una commissione di overperformance massima degli OICR

- Ci sono anche costi della copertura assicurativa: 0,20%

- Eventuali costi se vuoi fare switch manuali

- Altri Costi a carico del Fondo Interno Assicurativo:

- eventuali oneri di intermediazione inerenti la compravendita degli attivi inclusi nel Fondo Interno Assicurativo, oggetto di investimento

- spese inerenti l’attività svolta dalla società di revisione in relazione alla preparazione della relazione sul rendiconto del Fondo Interno Assicurativo

- eventuali spese bancarie connesse alla gestione dei conti bancari del Fondo Interno Assicurativo

- eventuali compensi da pagare alla banca depositaria di riferimento per l’amministrazione e la custodia degli strumenti finanziari

- imposte e tasse gravanti sul Fondo Interno Assicurativo e previste dalla normativa vigente.

Non pochi costi per poter investire una percentuale del capitale in questo fondo i cui rendimenti sono consultabili su Fondi assicurativi unit linked - Gruppo Poste Vita alla voce “Poste Vita Selezione Multipla”, ma non ho capito quanto ha reso nel 2019.

Rispetto a "Poste Nuovi Progetti Futuri" forse meglio "Poste Multi Scelta" https://www.poste.it/files/1476488787385/PosteMultiScelta.pdf che è molto simile, ma ha meno scelte e anche meno costi?

Ultima modifica:

mander

Nuovo Utente

- Registrato

- 4/2/15

- Messaggi

- 26.323

- Punti reazioni

- 1.029

Il problema è che devo trovare una soluzione con il vincolo "restare in Poste" (vincolo non razionale, ma imposto dalla famiglia). O comunque non prodotti online. Visto il tasso dei buoni fruttiferi, sto valutando questa questa polizza e quelle gestite. Suggerimenti?

Fatevi la aviva easy,per il bene della famiglia.

biziotto

Nuovo Utente

- Registrato

- 19/12/13

- Messaggi

- 2.989

- Punti reazioni

- 784

Fatevi la aviva easy,per il bene della famiglia.

Quoto e condivido

")

Zio Nun

Nuovo Utente

- Registrato

- 25/10/17

- Messaggi

- 166

- Punti reazioni

- 11

Buongiorno a tutti.

Chiedo un consiglio.

Premesso che anche io avrei il vincolo di restare in Poste e quindi devo escludere altre compagnie, ha senso far fare questa polizza ad un'80enne?

Per non lasciare 30-40mila€ sul conto corrente e per farli fruttare un minimo; i beneficiari saranno i figli (che non intendono assassinare l'80enne).

Potrebbero esserci altri strumenti più confacenti al caso?

Grazie.

Chiedo un consiglio.

Premesso che anche io avrei il vincolo di restare in Poste e quindi devo escludere altre compagnie, ha senso far fare questa polizza ad un'80enne?

Per non lasciare 30-40mila€ sul conto corrente e per farli fruttare un minimo; i beneficiari saranno i figli (che non intendono assassinare l'80enne).

Potrebbero esserci altri strumenti più confacenti al caso?

Grazie.

Ma questa polizza non è più sottoscrivibile?????? Sono andato sul sito delle poste e non l'ho più trovata.........l'ho chiusa a settembre xche' dovevo ristrutturare appartamento e ora la volevo riaprire........sapete consigliarmi altra polizza ramo 1

dragonfalcon

Nuovo Utente

- Registrato

- 22/3/19

- Messaggi

- 587

- Punti reazioni

- 18

Ma questa polizza non è più sottoscrivibile?????? Sono andato sul sito delle poste e non l'ho più trovata.........l'ho chiusa a settembre xche' dovevo ristrutturare appartamento e ora la volevo riaprire........sapete consigliarmi altra polizza ramo 1

Si, l'hanno chiusa domenica sera, lunedi mattina(23/11/2020) sono andato con mia mamma per sottoscriverla e non ce l'hanno fatto fare in quanto chiusa.

Scusatemi io non ci capisco nulla. Posto che non si puo' piu attivare, ma x cultura. Sinora ho posseduto solo qualche conto deposito . Mia sorella ha questa polizza. Ma in sintesi non trovo le info più importanti. Rendimento atteso. Svincolabile si/no. Capitale garantito si/no. Queste credo siano le info chiave. Il resto è chiacchera

Si, l'hanno chiusa domenica sera, lunedi mattina(23/11/2020) sono andato con mia mamma per sottoscriverla e non ce l'hanno fatto fare in quanto chiusa.

Praticamente con la nuova polizza che mi sembra duri 7 anni le poste non hanno più una gestione separata a vita intera...... Ed inoltre sulle nuove polizze hanno pure aumentato la percentuale che si trattengono sul rendimento. Secondo me non vogliono più fare le ramo 1 di cui erano leader indiscussi

dragonfalcon

Nuovo Utente

- Registrato

- 22/3/19

- Messaggi

- 587

- Punti reazioni

- 18

Praticamente con la nuova polizza che mi sembra duri 7 anni le poste non hanno più una gestione separata a vita intera...... Ed inoltre sulle nuove polizze hanno pure aumentato la percentuale che si trattengono sul rendimento. Secondo me non vogliono più fare le ramo 1 di cui erano leader indiscussi

mi sa proprio di si.

Fra l'altro con questa il capitale garantito a scadenza è il 90%(e spiccioli)

mi sa proprio di si.

Fra l'altro con questa il capitale garantito a scadenza è il 90%(e spiccioli)

Quindi se uno volesse mettere un 50K su una ramo 1 cosa resta avvia e deposito protetto a vita intera

spreadom

Nuovo Utente

- Registrato

- 22/7/12

- Messaggi

- 666

- Punti reazioni

- 95

Buongiorno,

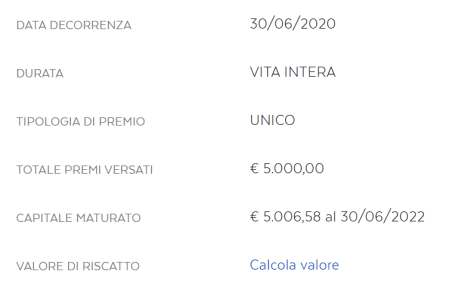

da profano chiedo a voi esperti lumi su questo prodotto che Poste Italiane ha "rifilato" alla mia compagna il 30/06/20.

Leggendo le pag addietro capisco che l'handicap più grosso di questo prodotto è il costo di ingresso, ormai non recuperabile.

Considerando che, la mia compagna alla sottoscrizione ha versato 5000 lordi e che ad oggi il capitale maturato è di 5006,58, non serve un luminare per capire che in questi primi 2 anni il prodotto si è rilevato una vera "ciofeca".

Qualcuno è in grado di spiegarmi quali sarenno i rendimenti attesi (ed i costi) da qui in avanti?

Se conviene mantenerla o chiuderla?

Grazie

da profano chiedo a voi esperti lumi su questo prodotto che Poste Italiane ha "rifilato" alla mia compagna il 30/06/20.

Leggendo le pag addietro capisco che l'handicap più grosso di questo prodotto è il costo di ingresso, ormai non recuperabile.

Considerando che, la mia compagna alla sottoscrizione ha versato 5000 lordi e che ad oggi il capitale maturato è di 5006,58, non serve un luminare per capire che in questi primi 2 anni il prodotto si è rilevato una vera "ciofeca".

Qualcuno è in grado di spiegarmi quali sarenno i rendimenti attesi (ed i costi) da qui in avanti?

Se conviene mantenerla o chiuderla?

Grazie

Allegati

mander

Nuovo Utente

- Registrato

- 4/2/15

- Messaggi

- 26.323

- Punti reazioni

- 1.029

Buongiorno,

da profano chiedo a voi esperti lumi su questo prodotto che Poste Italiane ha "rifilato" alla mia compagna il 30/06/20.

Leggendo le pag addietro capisco che l'handicap più grosso di questo prodotto è il costo di ingresso, ormai non recuperabile.

Considerando che, la mia compagna alla sottoscrizione ha versato 5000 lordi e che ad oggi il capitale maturato è di 5006,58, non serve un luminare per capire che in questi primi 2 anni il prodotto si è rilevato una vera "ciofeca".

Qualcuno è in grado di spiegarmi quali sarenno i rendimenti attesi (ed i costi) da qui in avanti?

Se conviene mantenerla o chiuderla?

Grazie

I rendimenti nominali seguiranno l'inflazione di periodo, mantenendosi prevediblmente sotto in termini reali. Devi tenerla e monitorarla.

spreadom

Nuovo Utente

- Registrato

- 22/7/12

- Messaggi

- 666

- Punti reazioni

- 95

I rendimenti nominali seguiranno l'inflazione di periodo, mantenendosi prevediblmente sotto in termini reali. Devi tenerla e monitorarla.

Quindi, se ho ben interpretato la tua risposta, più sale l'inflazione più ci guadagno?

Quale momento più propizio se fosse così!?

spreadom

Nuovo Utente

- Registrato

- 22/7/12

- Messaggi

- 666

- Punti reazioni

- 95

I rendimenti nominali seguiranno l'inflazione di periodo, mantenendosi prevediblmente sotto in termini reali. Devi tenerla e monitorarla.

Dove posso monitorare l'andamento?

biziotto

Nuovo Utente

- Registrato

- 19/12/13

- Messaggi

- 2.989

- Punti reazioni

- 784

Quindi, se ho ben interpretato la tua risposta, più sale l'inflazione più ci guadagno?

Quale momento più propizio se fosse così!?

non è che il prodotto segua pedissequamente l'inflazione: la polizza investe in una gestione separata (Posta Valore Più) che a sua volta investe, tendenzialmente, in TDS (soprattutto italiani), quindi il rendimento salirà, lentamente, quando i titoli in scadenza verranno sostituiti con titoli nuovi, sempre che questi abbiano un rendimento maggiore di quelli scaduti; una parte ridotta viene investita in strumenti più rischiosi, ma l'obiettivo della GS è dare un rendimento quasi garantito, seppur non esaltante.

Nel 2021 la GS ha reso il 2,35% (puoi controllare i rendimenti sul sito di Poste e sull'area personale della tua compagna), a cui si tolgono i "costi di gestione" (=ritenzione) che saranno intorno all'1,1-1,2% annui. Se il rendimento tra il 30.6.2020 ed il 30.6.2022 è stato costante, il conto si fa in fretta ed avete recuperato i costi di ingresso.

Sono prodotti tranquilli che vanno un attimo capiti, prima di etichettarli con ciofeca o altri appellativi.

Se il rendimento non soddisfa, ed ammesso che possiate liquidarla già al secondo anno (e senza grosse penali), sempre in posta ci sono i buoni 4x4 che offrono un buon rendimento se tenuti per 16 anni. Ma, siccome nessuno ha la sfera magica, quello che oggi è un buon rendimento potrebbe non esserlo fra un anno oppure potrebbe essere un rendimento eccezionale visto un anno dopo.

PS: sul forum ci sono ottimi thread in cui si spiegano le gestioni separate, ti consiglio una lettura

Buongiorno a tutti,

ho sottoscritto la polizza postafuturo per te il 01.12.2018, dopo 4 anni e mezzo ho recuperato il 2,5 % (trattenuta iniziale) ed in più ho "guadagnato" qualche euro. Sto valutando la possibilità di chiedere il riscatto totale o parziale, lasciando la quota minima, se non sbaglio sono 2500 euro.

Vi scrivo per avere un consiglio, voi cosa fareste? Alla fine è un prodotto che non si può più sottoscrivere.

Grazie

ho sottoscritto la polizza postafuturo per te il 01.12.2018, dopo 4 anni e mezzo ho recuperato il 2,5 % (trattenuta iniziale) ed in più ho "guadagnato" qualche euro. Sto valutando la possibilità di chiedere il riscatto totale o parziale, lasciando la quota minima, se non sbaglio sono 2500 euro.

Vi scrivo per avere un consiglio, voi cosa fareste? Alla fine è un prodotto che non si può più sottoscrivere.

Grazie

Viverebene

Nuovo Utente

- Registrato

- 8/2/13

- Messaggi

- 1.214

- Punti reazioni

- 51

be ora hai un capitale che puo considerarsi "liquido" nel senso che puoi ritirarlo quando vuoi senza rischio che possa diminuire e puo essere un punto a favore.

E' a basso rendimento rispetto a un BTP che rende di piu e che pero ti puo incastrare se scende di prezzo al contrario della polizza.

Ma immagino che il dubbio derivi da quello che sta succedendo in Eurovita, che romperebbe il paradigma del capitale garantito...

Posso pero' immaginarmi che Poste abbia maggiori garanzie...non so se qualche esperto in materia possa confermare o meno...

E' a basso rendimento rispetto a un BTP che rende di piu e che pero ti puo incastrare se scende di prezzo al contrario della polizza.

Ma immagino che il dubbio derivi da quello che sta succedendo in Eurovita, che romperebbe il paradigma del capitale garantito...

Posso pero' immaginarmi che Poste abbia maggiori garanzie...non so se qualche esperto in materia possa confermare o meno...