templar

cedo alteram!

- Registrato

- 30/12/09

- Messaggi

- 3.725

- Punti reazioni

- 10

smirk!

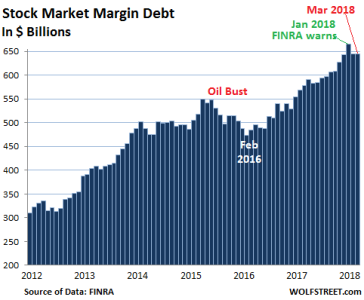

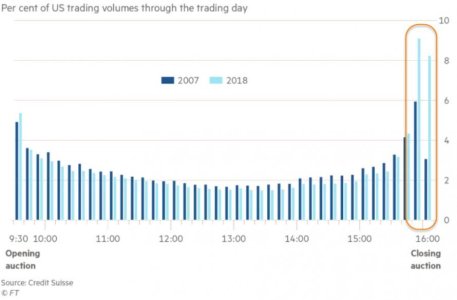

da alcuni anni si assiste ad una progressiva polarizzazione dei volumi di trading azionari alle due estreme temporali di ciascuna giornata borsistica, specie vicino a, o all'asta di, chiusura: il principale responsabile di questa polarizzazione ( chiamata dagli americani "smirk" ( = "sorriso compiaciuto, affettato" ) per la forma grafica dei volumi) è l'attività del sistema ETF, che in prossimità della chiusura adegua i suoi acquisti ribilanciandoli, a fini di ottimizzare il tracking record.

Agli etf si addebitano sempre più spesso colpe non loro: in particolare li si accusa di poter determinare, al prossimo cambiar del vento, una accentuazione "passiva" dei movimenti borsistici, dopo essere stati uno dei principali carburanti della spettacolare ascesa dei listini degli ultimi anni: l'accusa è solo parzialmente ben indirizzata, bisognerebbe focalizzarsi maggiormente su quel che succede, a causa degli etf, nelle gigantesche dark pools del sistema ( là sì che la palude diventa molto maleodorante....), ma in questa sede preferisco focalizzare sul market impact dello smirk, come descritto in un recente articolo del FT: le mani forti del sistema ( smart money) preferiscono ora fare le loro principali movimentazioni in prossimità della chiusura della giornata borsistica, proprio perchè la maggiore liquidità riduce il market impact delle loro grosse movimentazioni, non più effettuabili nella parte centrale della giornata ( troppo illiquida per loro)

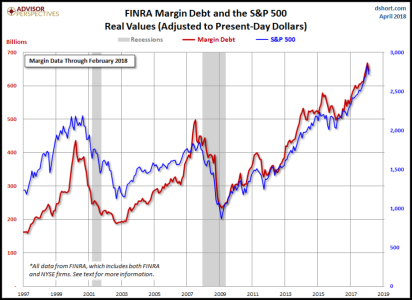

il secondo grafico mostra le variazioni negli ultimi anni dello smirk; ma vi invito a focalizzare sul primo grafico, dove lo smart money degli ultimi 30 minuti di borsa ha effettuato un bel decoupling sulla media dell'indice: una cosa simile non si verificava dal 2008...

siamo passati dal 2007-like al 2008-like?

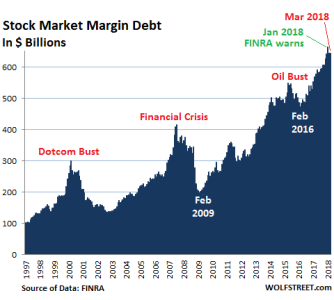

da alcuni anni si assiste ad una progressiva polarizzazione dei volumi di trading azionari alle due estreme temporali di ciascuna giornata borsistica, specie vicino a, o all'asta di, chiusura: il principale responsabile di questa polarizzazione ( chiamata dagli americani "smirk" ( = "sorriso compiaciuto, affettato" ) per la forma grafica dei volumi) è l'attività del sistema ETF, che in prossimità della chiusura adegua i suoi acquisti ribilanciandoli, a fini di ottimizzare il tracking record.

Agli etf si addebitano sempre più spesso colpe non loro: in particolare li si accusa di poter determinare, al prossimo cambiar del vento, una accentuazione "passiva" dei movimenti borsistici, dopo essere stati uno dei principali carburanti della spettacolare ascesa dei listini degli ultimi anni: l'accusa è solo parzialmente ben indirizzata, bisognerebbe focalizzarsi maggiormente su quel che succede, a causa degli etf, nelle gigantesche dark pools del sistema ( là sì che la palude diventa molto maleodorante....), ma in questa sede preferisco focalizzare sul market impact dello smirk, come descritto in un recente articolo del FT: le mani forti del sistema ( smart money) preferiscono ora fare le loro principali movimentazioni in prossimità della chiusura della giornata borsistica, proprio perchè la maggiore liquidità riduce il market impact delle loro grosse movimentazioni, non più effettuabili nella parte centrale della giornata ( troppo illiquida per loro)

il secondo grafico mostra le variazioni negli ultimi anni dello smirk; ma vi invito a focalizzare sul primo grafico, dove lo smart money degli ultimi 30 minuti di borsa ha effettuato un bel decoupling sulla media dell'indice: una cosa simile non si verificava dal 2008...

siamo passati dal 2007-like al 2008-like?

Allegati

Ultima modifica:

...

...