Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Omer spa

- Creatore Discussione playthegame

- Data di inizio

Più opzioni

Chi ha risposto?- Registrato

- 13/10/09

- Messaggi

- 8.522

- Punti reazioni

- 1.993

Che nessuno le sia andate a vendere sul denaro è buon segno.62 mila in acquisto oggi...

Angebet

Λάθε βιώσας

- Registrato

- 5/10/22

- Messaggi

- 1.686

- Punti reazioni

- 723

Domani escono i dati preliminari del 2022, può darsi che un po' di speculazione sul titolo si accenda in questi 2 giorni. Senza grossi volumi, i 3 restano ancora un miraggio.Li andiamo a riprendere questi 3 euro?

P.S.: Vedo ora che in calendario c'è anche il cda di bilancio fissato al 28/02: mi sembra una assurdità anticipare i dati di soli 4 giorni.

- Registrato

- 13/10/09

- Messaggi

- 8.522

- Punti reazioni

- 1.993

In realtà con il book che si ritrova Omer basterebbero ben pochi volumi in acquisto per riprendere i 3 euro.Domani escono i dati preliminari del 2022, può darsi che un po' di speculazione sul titolo si accenda in questi 2 giorni. Senza grossi volumi, i 3 restano ancora un miraggio.

P.S.: Vedo ora che in calendario c'è anche il cda di bilancio fissato al 28/02: mi sembra una assurdità anticipare i dati di soli 4 giorni.Vedi l'allegato 2881756

sbariamiento

Se vis pacem parabellum

- Registrato

- 27/3/06

- Messaggi

- 2.375

- Punti reazioni

- 323

Se i problemi di Omer sono da imputare prettamente ad una contrazione di marginalita' , dovuta peraltro all' aumento considerevole dell' alluminio ,e' anche vero che a partire dal secondo semestre del 2022 il prezzo di quest' ultimo si è notevolmente sgonfiato , ritornando a valori molto piu' consoni ed accettabili Per cui mi aspetto una semestrale in discreta ripresa ,vuoi anche per l' abbattimento dei costi energetici anche grazie all' entrata in funzione dell' impianto fotovoltaico autonomo !

Spero in un aumento del backlog sopratutto grazie alla filiale amerikkiana !

Se il risultato netto permettera' di rimanere nell' ordine di un pe di 11 - 12 dovremo iniziare a risalire per effetto del " premio di rivalutazione sui futuri risultati del 2023 " .

Spero in un aumento del backlog sopratutto grazie alla filiale amerikkiana !

Se il risultato netto permettera' di rimanere nell' ordine di un pe di 11 - 12 dovremo iniziare a risalire per effetto del " premio di rivalutazione sui futuri risultati del 2023 " .

Angebet

Λάθε βιώσας

- Registrato

- 5/10/22

- Messaggi

- 1.686

- Punti reazioni

- 723

Se domani i manager volessero far crescere le quotazioni e riportarle a valori quantomeno decenti, basterebbe che copia-incollassero queste tue parole (ovviamente suffragandole con qualche numero) come commento ai dati che daranno...vedremo se hanno a cuore il valore dell'azione o se ne disinteressano totalmente.Se i problemi di Omer sono da imputare prettamente ad una contrazione di marginalita' , dovuta peraltro all' aumento considerevole dell' alluminio ,e' anche vero che a partire dal secondo semestre del 2022 il prezzo di quest' ultimo si è notevolmente sgonfiato , ritornando a valori molto piu' consoni ed accettabili Per cui mi aspetto una semestrale in discreta ripresa ,vuoi anche per l' abbattimento dei costi energetici anche grazie all' entrata in funzione dell' impianto fotovoltaico autonomo !

Spero in un aumento del backlog sopratutto grazie alla filiale amerikkiana !

Se il risultato netto permettera' di rimanere nell' ordine di un pe di 11 - 12 dovremo iniziare a risalire per effetto del " premio di rivalutazione sui futuri risultati del 2023 " .

Ultima modifica:

dnt

value investing

- Registrato

- 31/7/04

- Messaggi

- 4.031

- Punti reazioni

- 307

Secondo me un buon manager per fare l'interesse dell'azionista deve cercare di acquistare azioni proprie a prezzi più bassi possibile, quindi non vedo perché debbano impegnarsi a far decollare il valore del titolo. Quando non c'è un buy back in corso, allora si che il titolo può partire per il bene di tutti.Se domani i manager volessero far crescere le quotazioni e riportarle a valori quantomeno decenti, basterebbe che copia-incollassero queste tue parole (ovviamente suffragandole con qualche numero) come commento ai dati che daranno...vedremo se hanno a cuore il valore dell'azione o se ne disinteressano totalmente.

Ma siamo ai soliti discorsi: alcuni di noi sono investitori, altri sono trader, entrambi fanno giustamente il proprio gioco ma l'amministratore di un'azienda quotata credo debba curare l'interesse dei primi.

Angebet

Λάθε βιώσας

- Registrato

- 5/10/22

- Messaggi

- 1.686

- Punti reazioni

- 723

Non so quale consideri tu la linea di separazione tra investitori e trader, però posso dirti la mia sensazione: fin dalla quotazione (ma soprattutto da un anno ad oggi) i dirigenti dell'azienda hanno curato ben poco l'interesse degli azionisti (intesi come retail ovviamente)...se hai qualche elemento per smentirmi, ben lieto di ascoltarti. Se ci vogliono 5/10 anni per raccogliere qualche soddisfazione su questo titolo, allora mi iscriverò alla categoria dei trader.Secondo me un buon manager per fare l'interesse dell'azionista deve cercare di acquistare azioni proprie a prezzi più bassi possibile, quindi non vedo perché debbano impegnarsi a far decollare il valore del titolo. Quando non c'è un buy back in corso, allora si che il titolo può partire per il bene di tutti.

Ma siamo ai soliti discorsi: alcuni di noi sono investitori, altri sono trader, entrambi fanno giustamente il proprio gioco ma l'amministratore di un'azienda quotata credo debba curare l'interesse dei primi.

- Registrato

- 13/10/09

- Messaggi

- 8.522

- Punti reazioni

- 1.993

Se per te un INVESTIMENTO ha un orizzonte temporale inferiore ai 5 anni sei già iscritto nella categoria degli speculatori e come tale accetti tutti i rischi e i benefici del caso.Non so quale consideri tu la linea di separazione tra investitori e trader, però posso dirti la mia sensazione: fin dalla quotazione (ma soprattutto da un anno ad oggi) i dirigenti dell'azienda hanno curato ben poco l'interesse degli azionisti (intesi come retail ovviamente)...se hai qualche elemento per smentirmi, ben lieto di ascoltarti. Se ci vogliono 5/10 anni per raccogliere qualche soddisfazione su questo titolo, allora mi iscriverò alla categoria dei trader.

Ultima modifica:

Angebet

Λάθε βιώσας

- Registrato

- 5/10/22

- Messaggi

- 1.686

- Punti reazioni

- 723

Quello che conta sono i risultati di medoo

Se per te un INVESTIMENTO ha un orizzonte temporale inferiore ai 5 anni sei già iscritto nella categoria degli speculatori e come tale accetti tutti i rischi e i benefici del caso.

In realtà il nucleo della questione non è cosa sia per me un investimento, ma se comprare azioni Omer sia o no un buon investimento: su questo ho qualche dubbio da tempo (e non credo di essere l''unico): vedremo se i comunicati in arrivo li dissiperanno..Quello che conta sono i risultati di medoo

Se per te un INVESTIMENTO ha un orizzonte temporale inferiore ai 5 anni sei già iscritto nella categoria degli speculatori e come tale accetti tutti i rischi e i benefici del caso.

sbariamiento

Se vis pacem parabellum

- Registrato

- 27/3/06

- Messaggi

- 2.375

- Punti reazioni

- 323

Ma a che ora saranno pubblicati i dati ?

https://www.emarketstorage.it/sites/default/files/comunicati/2023-02/20230224_125933.pdfMa a che ora saranno pubblicati i dati ?

sbariamiento

Se vis pacem parabellum

- Registrato

- 27/3/06

- Messaggi

- 2.375

- Punti reazioni

- 323

Meno tragico di quanto mi aspettassi ! Se l' alluminio fosse rimasto sui livelli del primo semestre ,non oso pensare dove saremo andati a finire ! Cmq ,se non se ne cade ilmondo , il peggio dovrebbe essere passato in questo anno le cose dovrebbero girare un pochino meglio del 2022 Che ne dite ?

- Registrato

- 13/10/09

- Messaggi

- 8.522

- Punti reazioni

- 1.993

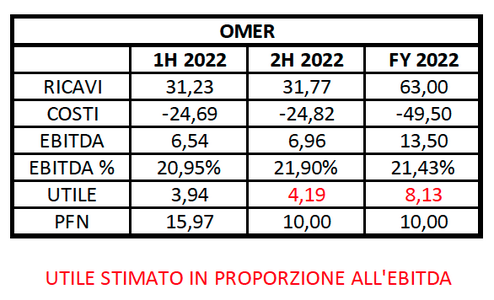

Ho ricavato per differenza i dati del secondo semestre, abbiamo recuperato un punto di EBITDA, nel 2023 mi aspetto molto meglio.

Comunque quota a un P/E di 10,3 e P/B di 1,7, con PFN positiva di 10 MLN, è indubbiamente a sconto, 3,4-3,5 li vale già sulla base delle performance 2022, figuriamoci se consideriamo il 2023 che avrà una marginalità migliore. Il backlog tiene. Valuto incremento.

Saluti.

Comunque quota a un P/E di 10,3 e P/B di 1,7, con PFN positiva di 10 MLN, è indubbiamente a sconto, 3,4-3,5 li vale già sulla base delle performance 2022, figuriamoci se consideriamo il 2023 che avrà una marginalità migliore. Il backlog tiene. Valuto incremento.

Saluti.

Allegati

Ultima modifica:

sbariamiento

Se vis pacem parabellum

- Registrato

- 27/3/06

- Messaggi

- 2.375

- Punti reazioni

- 323

Perdonami ma come fai a dare un p/e di 10 se non hai ancora i valore del' utile netto e quindi del eps ? Non abbiamo neanche l' Ebit e tu mi insegni che in sede di rettifiche tutto puo' accadere .....Ho ricavato per differenza i dati del secondo semestre, abbiamo recuperato un punto di EBITDA, nel 2023 mi aspetto molto meglio.

Comunque quota a un P/E di 10 e P/B di 1,75, con PFN positiva di 10 MLN, è indubbiamente a sconto, 3,4-3,5 li vale già sulla base delle performance 2022, figuriamoci se consideriamo il 2023 che avrà una marginalità migliore. Il backlog tiene. Valuto incremento.

Saluti.

- Registrato

- 13/10/09

- Messaggi

- 8.522

- Punti reazioni

- 1.993

Infatti li abbiamo toccati già con ordine di acquisto singolo di 5.000 azioniIn realtà con il book che si ritrova Omer basterebbero ben pochi volumi in acquisto per riprendere i 3 euro.

è una stima sulla base dell'EBITDA conseguito nel secondo semestre rispetto al primo l'ho anche scritto nell'immagine che ho allegato.Perdonami ma come fai a dare un p/e di 10 se non hai ancora i valore del' utile netto e quindi del eps ? Non abbiamo neanche l' Ebit e tu mi insegni che in sede di rettifiche tutto puo' accadere .....

Ultima modifica:

sbariamiento

Se vis pacem parabellum

- Registrato

- 27/3/06

- Messaggi

- 2.375

- Punti reazioni

- 323

Con tutto il rispetto , ma non si puo' fare una stima come hai fatto tu ! Cmq per me se dovesse avere alla fine un p/e di 10 ( io credo piu' verso 12 ) ci metterei la firma la prendo come buon auspicioInfatti li abbiamo toccati già con ordine di acquisto singolo di 5.000 azioni

è una stima sulla base dell'EBITDA conseguito nel secondo semestre rispetto al primo l'ho anche scritto nell'immagine che ho allegato.

- Registrato

- 13/10/09

- Messaggi

- 8.522

- Punti reazioni

- 1.993

E sentiamo, come la faresti la stima ti inventi delle partite straordinarie di sana pianta?Con tutto il rispetto , ma non si puo' fare una stima come hai fatto tu ! Cmq per me se dovesse avere alla fine un p/e di 10 ( io credo piu' verso 12 ) ci metterei la firma la prendo come buon auspicio

L'utile del primo semestre era 4 milioni, vedrai che anche nel secondo saremo lì... salvo sorprese. Comunque ho incrementato sbariamiento

Se vis pacem parabellum

- Registrato

- 27/3/06

- Messaggi

- 2.375

- Punti reazioni

- 323

Io quando devo fare delle stime , consulto il mio spirito -guida quando cado in trance all' occorrenza ...E sentiamo, come la faresti la stima ti inventi delle partite straordinarie di sana pianta?

Ps ) Ho incrementato anghe io ! ( me lo ha detto proprio lui )

Ps 2 ) Hai detto bene ... salvo sorprese ( come mi ha riferito anghe il mio spirito -guida )

Ps 3 ) Ma non mi dire che cadi in trance anghe tu ? O perdi solo i sensi di sovente ?

Ultima modifica: