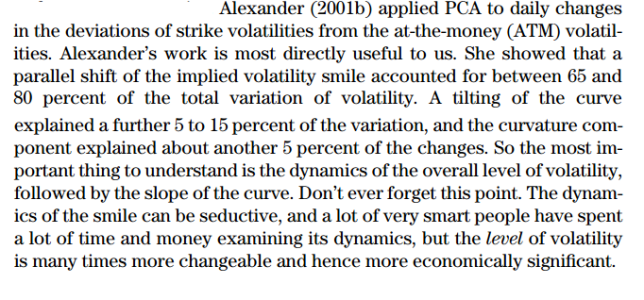

Settimana difficile per i principali indici europei e americani, solo il Nasdaq resiste alle vendite grazie ai conti di Nvidia. Il leader dei chip per l’intelligenza artificiale ha riportato utili e prospettive superiori alle attese degli analisti, annunciando anche un frazionamento azionario (10 a 1). Gli investitori però valutano anche i toni restrittivi dei funzionari della Fed che hanno ribadito la visione secondo cui saranno necessari più dati che confermino la discesa dell’inflazione per convincere il Fomc a tagliare i tassi. Anche la crescita degli indici Pmi, che dipingono un’economia resiliente con persistenti pressioni al rialzo sui prezzi, rafforzano l’idea di tassi elevati ancora a lungo. Per continuare a leggere visita il

Settimana difficile per i principali indici europei e americani, solo il Nasdaq resiste alle vendite grazie ai conti di Nvidia. Il leader dei chip per l’intelligenza artificiale ha riportato utili e prospettive superiori alle attese degli analisti, annunciando anche un frazionamento azionario (10 a 1). Gli investitori però valutano anche i toni restrittivi dei funzionari della Fed che hanno ribadito la visione secondo cui saranno necessari più dati che confermino la discesa dell’inflazione per convincere il Fomc a tagliare i tassi. Anche la crescita degli indici Pmi, che dipingono un’economia resiliente con persistenti pressioni al rialzo sui prezzi, rafforzano l’idea di tassi elevati ancora a lungo. Per continuare a leggere visita il

PGiulia

Sveglia, polli!

- Registrato

- 11/11/00

- Messaggi

- 8.981

- Punti reazioni

- 646

Una riflessione da parte tua: a tuo avviso ha davvero senso parlare di figure predefinite all'infuori di ciò che serve a risparmiare caratteri quando si scrive?

Mi spiego meglio, perchè è giusto dire che probabilmente il problema è (stato) solo mio e che sicuramente altri non l'hanno (avuto): a forza di ragionare per figure precostituite si creano degli schemi mentali un po' rigidi per cui, ad esempio, il calendar spread è per forza di cose +1 -1 100% o la butterfly si apre Delta-neutrale senza sottostante "centrandola" sul 100% (o con i Delta mirror per lo strangle, vabbè).

Io ritengo, ad esempio, che il problema di partenza sia sempre e solo la volatilità: com'è messa verticalmente e com'è messa orizzontalmente, e cosa riteniamo in forte sbilanciamento. La neutralità rispetto al Delta, se non ci sono limitazioni sul sottostante, viene davvero come ultimissima cosa. Per questo all'inizio mi piacevano molto le figure preconfezionate a code piatte, ma adesso mi sembra più furbo che ad una figura del genere ci si arrivi eventualmente come conseguenza della copertura del Delta fatta come ultima mossa dell'apertura, e non di rado mi sembra che questo generi figure dal Gamma "ballerino" (negativo 95-105%, positivo oltre 90-110% e cose così).

Mia opinione, che ne pensi?

Con i valori in percentuale intendo ovviamente la moneyness, sennò «ATM», «OTM» etc. non riesco a far capire bene la distanza dallo spot.

Parlando di trading prettamente opzionistico, una figura o strategia su opzioni è un tipo di scommessa che non si sa e/o non si può applicare direttamente sul sottostante (visto che altrimenti non avrebbe senso per costi e liquidità di mercato). Che sia sul delta, sul gamma, sul theta, sul vega, sull'omega o su combinazioni di questi.

Correggere una strategia durante la sua vita naturale significa modificarla significativamente. Questo tipo di modifica deve far parte di una strategia dinamica di più ampio respiro, perfettamente diagrammata anche nelle ipotesi di loss; altrimenti diventa un tentativo di tappare buchi che può risultare molto facilmente rovinoso.

Questo perchè spesso, anche con le opzioni, pur di non riconoscere la sconfitta, si è disposti ad accettare una nuova scommessa che non si è scelta con completa libertà, ma solo per salvare una precedente scommessa in essere. Il che è ovviamente fortemente penalizzante.

Ancora più spesso si trascurano alcune caratteristiche intrinseche dello strumento e del mercato per le quali le previsioni di copertura che si erano fatte risultano molto, ma molto, più difficoltose del previsto. E si va nel pallone, non essendo pronti ad usare contromisure adeguate che solo una forte esperienza può dare.

Fatta questa premessa, riguardo gli schemi mentali rigidi hai ragione nel dire che un calendar, una butterfly o un condor sono figure alla quali non ci si può attenere rigidamente. Sia per il peso delle singole opzioni scelte, sia per il loro posizionamento nello spazio come nel tempo.

Anche riguardo il discorso sulla volatilità, premesso quanto premesso, posso essere d'accordo con te, purchè si faccia maniacale attenzione al gamma.

Anche se personalmente non opererei mai in quel modo.

")

...trading sui tassi d'interesse?

...trading sui tassi d'interesse?