sul FOL le polizze sono viste sempre molto molto male...

a me questo prodotto piace, è la soluzione attualmente migliore di mettere da parte una piccola cifra mensile (anche da 100€)

non vi sono commissioni di ingresso e di uscita

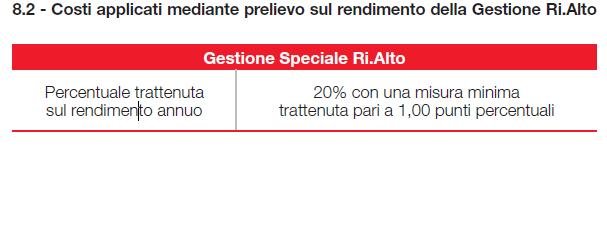

1% di trattenuta di gestione è accettabile

garantisce 0% quindi ogni anno consolida capitale ed interessi

dopo un anno puoi uscire perdendo i soli interessi dopo 2 anni ti danno anche gli interessi maturati

fiscalmente è efficiente perchè le tasse si pagano solo alla fine quindi guadagni interessi anche sulla parte che dovrebbe andarsene in tasse... su 10 anni può fare anche vari punti % di extra rendimento

a me piace più la versione che versi tutto subito (minimo 5k) dipende però dalla propriadisponibilità ed obiettivi

prodotto dal rischio basso , essendo un'assicurazione non si corre rischio tassi

l'1% a mio avviso è giustificato dal fatto che dentro hanno titoli anche a 30 anni ma che tu non ne subisci la volatilità

un'alternativa sono i buoni postali ma ora rendono davvero troppo poco...

nel risparmio sicuro trovo questa polizza uno dei prodotti migliori... attualmente di meglio ci sono solo qualche offerta di conti deposito, ma senza promozioni i depositi non gli stanno dietro...

storicamente la gestione rialto (tolto l'1% di gestione) ha un rendimento lordo lievementesuperiore al btp a 5 anni (rendimenti medi d'asta)

nel settore polizze e risparmio gestito ci sono tante schifezze, questo mi sembra uno dei pochi prodotti buoni...

Settimana difficile per i principali indici europei e americani, solo il Nasdaq resiste alle vendite grazie ai conti di Nvidia. Il leader dei chip per l’intelligenza artificiale ha riportato utili e prospettive superiori alle attese degli analisti, annunciando anche un frazionamento azionario (10 a 1). Gli investitori però valutano anche i toni restrittivi dei funzionari della Fed che hanno ribadito la visione secondo cui saranno necessari più dati che confermino la discesa dell’inflazione per convincere il Fomc a tagliare i tassi. Anche la crescita degli indici Pmi, che dipingono un’economia resiliente con persistenti pressioni al rialzo sui prezzi, rafforzano l’idea di tassi elevati ancora a lungo. Per continuare a leggere visita il

Settimana difficile per i principali indici europei e americani, solo il Nasdaq resiste alle vendite grazie ai conti di Nvidia. Il leader dei chip per l’intelligenza artificiale ha riportato utili e prospettive superiori alle attese degli analisti, annunciando anche un frazionamento azionario (10 a 1). Gli investitori però valutano anche i toni restrittivi dei funzionari della Fed che hanno ribadito la visione secondo cui saranno necessari più dati che confermino la discesa dell’inflazione per convincere il Fomc a tagliare i tassi. Anche la crescita degli indici Pmi, che dipingono un’economia resiliente con persistenti pressioni al rialzo sui prezzi, rafforzano l’idea di tassi elevati ancora a lungo. Per continuare a leggere visita il

")