P.A.T.

Utente Registrato

- Registrato

- 8/5/01

- Messaggi

- 31.079

- Punti reazioni

- 1.427

Come gia' ben sapete, venerdi' scorso e' stata sancita la regola che stabilisce la scaletta da applicare in caso di fallimento delle banche europee: prima perdono tutti gli azionisti, poi perdono i bondisti ed infine perdono i depositi sopra i 100.000 Euro.

Salvi tutti gli altri.

Poiché l'argomento e' noto a tutti ed immagino ampiamente dibattuto in questi giorni non sto qui a svilupparlo.

Cio' che invece mi sono oscure sono le nuove regole di perdita stabilite dalla UE:

A) 8% di perdita degli attivi della banca prima che intervenga la collettivita'

B) 5% massimo degli attivi oltre il quale la collettivita' non paga.

A distanza di vari giorni dalla decisione UE, ci sono stati chiarimenti ?

Si e' commentato in prima battuta dal Sole 24 Ore di sabato che le banche italiane sono assolutamente sicure per i correntisti, perché rispetto alle altre banche europee avrebbero una marea di bond collocati allo sportello, che verrebbero escussi prima di toccare i depositi e funzionerebbero da cuscinetto per i correntisti. "Mors tua vita mea" : sono riusciti con questa legge a contrappore gli uni agli altri, in una autentica guerra tra poveri

Se la notizia e' decisamente rassicurante per i depositanti non lo e' certamente per gli obbligazionisti senior.

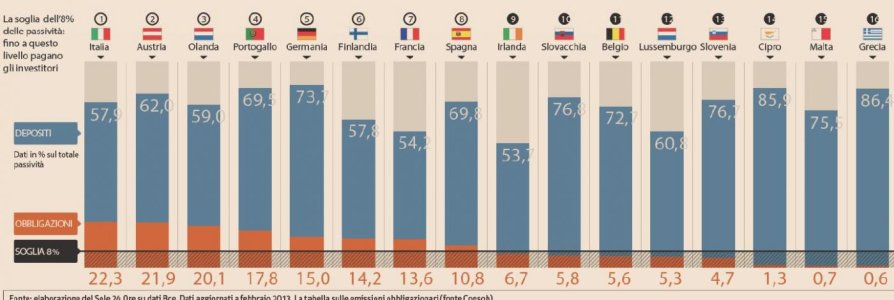

In uno specchietto si mostrava che le banche italiane avevano un cuscinetto pari al 23%, superiore alle banche francesi e tedesche e soprattutto superiore all'asticella del 8%, a differenza delle banche slovene cipriote e greche che erano le ultime in classifica.

Sono uscite gia' sulla stampa delle simulazioni sui cuscinetti di sicurezza di ogni singola banca ? Perché se in media le banche italiane sono al 23% ci saranno banche molto al di sopra ma pure banche italiane molto al di sotto.

Credo che a noi le classifiche aggregate fornite dal giornale interessino poco, quanto invece le classifiche banca dopo banca e quale il rischio a carico dei bondisti piuttosto che dei depositanti.

Salvi tutti gli altri.

Poiché l'argomento e' noto a tutti ed immagino ampiamente dibattuto in questi giorni non sto qui a svilupparlo.

Cio' che invece mi sono oscure sono le nuove regole di perdita stabilite dalla UE:

A) 8% di perdita degli attivi della banca prima che intervenga la collettivita'

B) 5% massimo degli attivi oltre il quale la collettivita' non paga.

A distanza di vari giorni dalla decisione UE, ci sono stati chiarimenti ?

Si e' commentato in prima battuta dal Sole 24 Ore di sabato che le banche italiane sono assolutamente sicure per i correntisti, perché rispetto alle altre banche europee avrebbero una marea di bond collocati allo sportello, che verrebbero escussi prima di toccare i depositi e funzionerebbero da cuscinetto per i correntisti. "Mors tua vita mea" : sono riusciti con questa legge a contrappore gli uni agli altri, in una autentica guerra tra poveri

Se la notizia e' decisamente rassicurante per i depositanti non lo e' certamente per gli obbligazionisti senior.

In uno specchietto si mostrava che le banche italiane avevano un cuscinetto pari al 23%, superiore alle banche francesi e tedesche e soprattutto superiore all'asticella del 8%, a differenza delle banche slovene cipriote e greche che erano le ultime in classifica.

Sono uscite gia' sulla stampa delle simulazioni sui cuscinetti di sicurezza di ogni singola banca ? Perché se in media le banche italiane sono al 23% ci saranno banche molto al di sopra ma pure banche italiane molto al di sotto.

Credo che a noi le classifiche aggregate fornite dal giornale interessino poco, quanto invece le classifiche banca dopo banca e quale il rischio a carico dei bondisti piuttosto che dei depositanti.