Andrea4891

W il papa Imbroglio!

- Registrato

- 29/12/04

- Messaggi

- 25.060

- Punti reazioni

- 1.310

ho ancora una tessera socio coop ... forse sarei convenzionato con unipol ... ma non ci penso neppure

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

E si vede come fanno cartello invece di sana concorrenza.Beh non esageriamo.

Primo, le compagnie assicurative sono privati.

Conosci le statistiche delle esplosioni?

200 all'anno su MILIONI DI CALDAIE e se poi guardi in dettaglio

di quei 200 in prevalenza sono bombole del gas e non caldaie.

Non contesto i controlli, ma la frequenza e i costi esagerati

x poi dare una spolverata col compressore.

senza manutenzione in genere le caldaie smettono di funzionare; se sono manutenute male (cosa molto frequente perchè a manutenerle mandano degli apprendisti menefreghisti) consumano di più del dovutoLe statistiche sono interessanti.

Ma se la manutenzione delle automobili si fa anche se non sono rotte, per le caldaie a maggior ragione non aspetto che esplodano per farla

Le statistiche sono interessanti.

Ma se la manutenzione delle automobili si fa anche se non sono rotte, per le caldaie a maggior ragione non aspetto che esplodano per farla

senza manutenzione in genere le caldaie smettono di funzionare; se sono manutenute male (cosa molto frequente perchè a manutenerle mandano degli apprendisti menefreghisti) consumano di più del dovuto

le esplosioni non sono dovute alle caldaie (una caldaia non manomessa non esploderà MAI) ma a fughe di gas, quasi sempre dai rubinetti e dai tubi flessibili delle cucine

K!Le statistiche sono indicative. E' tutto un discorso probabilistico.

Nel mio condominio paghiamo da 30 anni x il rischio che la famosa

tegola colpisca un passante. Evento altamente improbabile che ci costa oltre 70 euro cadauno/anno. Piuttosto sarebbe + utile assicurarsi x rottura di tubature cosa + probabile.

Sicuro, infatti estono rischi ad alta probbilità e a basso impatto economico che se possibile vanno soppressi (giocare a calcio in una vetreria...), rischi a bassissima probabilità ma devastanti economicamente da assicurare (la tegola, se ti ammazza un passante sono almeno 500.000E...), rischi a bassa probabilità e a basso impatto che NON vanno assicurati ma ripianati con il risparmio. E tutta una serie di rischi intermedi.

Quindi è proprio la tegola che va assicurata.

La miglior assicurazione è quella che non paga.

Se rompi una tubatura in 30 anni, ti sei assicurato (a caro prezzo) per un evento da 3000-4000E (poi dipende se vivi in un edificio recente o meno...), se cade una tegola in ternt'anni sei assicurato per un evento da 500.000E ad un prezzo tutto sommato irrisorio.

Se sei in un condominio, nei 70E saranno inclusi anche incendio ed altri danni atmosferici e/o elettrici.

Secondo la tua logica allora bisogna assicurarsi

per terremoto se ti crolla la casa sono almeno 200k di danno.

Assicurarsi x qualsiasi cosa improbabile, ma che se avviene

ti manda in rovina. Sempre se poi pagano anche se sei assicurato.

Ne dubito. Trovano il cavillo di sicuro o allungano i tempi a dismisura.

Cmq decine di rischi catastrofici quante assicurazioni dovresti fare?

Assurdo ed irrealistico. Quanti lo fanno?

Piuttosto è meglio mettere in pratica abitudini di sicurezza.

Comportamenti prudenziali riducono i rischi ed evitano la necessità di assicurarsi.

[/QUOTE]

[/QUOTE]Qui ti sbagli.

Stai parlando con l'inventore del letto antiterremoto.

Ovviamente se crolla tutta la casa, non serve a molto

secondo me il punto non sta nella possibilità di risalire al "consumo kilometrico"Io continuo a sostenere che è difficile che risalgano al vero kilometraggio senza sapere da quanti km sono parito con loro. Poi, se in ballo ci sono cifre importanti vanno a controllare il database delle officine (per km parziale tagliandi) ed eventuali documenti di compravendita dove viene citato il km

non voglio rotolarmi oltre nel fango di un problema inesistenteL'appiglio legale difensivo è dato dal fatto che è impossibile prevedere la percorrenza annua.

L'appiglio legale della compagnia sarebbe che se hai una macchina di 10 anni e 200.000km, che è sempre stata intestata a te, si presume che fai 20.000km annui. lo presume quella delle pulizie

E potrebbero far valere il metodo proporzionale: ovvero hai pagato il 20% in meno di premio, rimborso il 20% in meno. si vede che sei un vero avvocato

Poi dovresti andare in causa ecc ecc....

Te la senti? Io per 20E all'anno, non voglio nemmeno ricadere nell'ipotesi di doverlo fare.

Pago un'assicuraizone proprio per essere assicurato di non avere scazzi

Sono invece molto più possibilista sul conducente abituale.

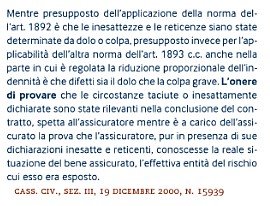

Leggiti il 3.L

Soprattutto il secondo capoverso.

Come vedi *SE* provano il dolo o la reticenza, possono applicare la regola proporzionale.

Mentre tu devi dimostrare che gli hai detto una cosa giusta e loro se ne sono sostanzialmente fregati.

Vedi tu se val la pena...