shark2007

The glory road

- Registrato

- 27/10/07

- Messaggi

- 56.040

- Punti reazioni

- 3.400

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Warren nel suo portafoglio privato per decenni mi pare avesse avuto 3/4 titoli al max.

Dice una cosa molto giusta: se sei convinto che un titolo sia ottimo e garantisca il migliore upside non hai bisogno di diversificare comprando dell'altro per guadagnarci poi di meno.

Per questo motivo io la stategia di Warren non riesco ad applicarla all'equity ma lo faccio sull'obbligazionario OTC distressed, che presenta cmq maggiori coperture ai rischi andamentali (mediamente parlando), dovute alla stetta correlazione dei fondamentali.

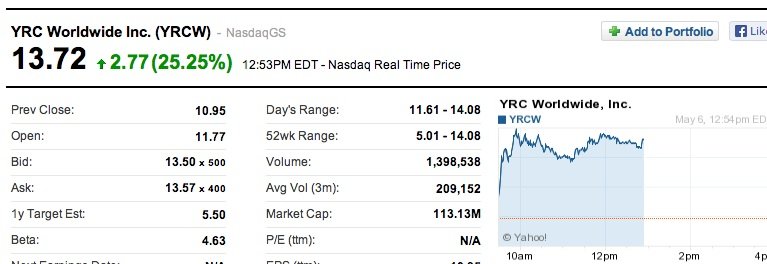

dopo aver guadagnato il +50% in soli 2 gg è gioco forza che il titolo yrc worldwide riprenda fiato e/o subisca un salutare storno nelle prox settimane ... Infatti, il bilancio q1 2013 è molto buono, ma l'esp rimane in forte rosso (-2,93 usd); inoltre l'equity è ancora terribilmente negativa e questo nel breve termine non gioca a favore di un trend positivo continuativo ...

dopo aver guadagnato il +50% in soli 2 gg è gioco forza che il titolo yrc worldwide riprenda fiato e/o subisca un salutare storno nelle prox settimane ...

dopo aver guadagnato il +50% in soli 2 gg è gioco forza che il titolo yrc worldwide riprenda fiato e/o subisca un salutare storno nelle prox settimane ... Infatti, il bilancio q1 2013 è molto buono, ma l'esp rimane in forte rosso (-2,93 usd); inoltre l'equity è ancora terribilmente negativa e questo nel breve termine non gioca a favore di un trend positivo continuativo ...

Post-earnings-announcement drift

In Financial Economics post–earnings-announcement drift, or PEAD (also named the SUE effect) is the tendency for a stock’s cumulative abnormal returns to drift in the direction of an earnings surprise for several weeks (even several months) following an earnings announcement.

Once a firm's current earnings become known, the information content should be quickly digested by investors and incorporated into the efficient market price. However, it has long been known that this is not exactly what happens. For firms that report good news in quarterly earnings, their abnormal security returns tend to drift upwards for at least 60 days following their earnings announcement. Similarly, firms that report bad news in earnings tend to have their abnormal security returns drift downwards for a similar period. This phenomenon is called post-announcement drift.

The phenomenon can be explained with a number of hypotheses. The most widely accepted explanation for the effect is investor under-reaction to earnings announcements.

This was initially proposed by the information content study of Ray J. Ball & P. Brown, 'An empirical evaluation of accounting income numbers', Journal of Accounting Research, Autumn 1968, pp. 159-178. As one of major earnings anomalies, which supports the counterargument against market efficiency theory, PEAD is considered a robust finding and one of the most studied topics in financial market literature.

Post-earnings-announcement drift - Wikipedia, the free encyclopedia

roba da espertoni, direbbe sciarc...

Quando vedo queste cose mi viene voglia di diventare pattumologo, ma io a comprare aziende in profondo rosso nob riesco mentalmente

Perché appartieni anche tu alla schiera degli investitori seri e preparati che basano le loro scelte di investimento soprattutto sui fondamentali ...

Abbandonarsi totalmente alla Fortuna può portare guadagni, ma allora non si può parlare di investimento, bensì di gioco d'azzardo ...

Sta bene anche al sottoscritto puntare qualche cippino su titoli controversi come GM, Grecia, ecc... ma si tratta sempre di modeste esposizioni di ptf ... e cmq anche in questi casi il rischio non era assoluto ... ed infatti la debacle iniziale è in fase di riassorbimento ...

La bravura di un "pattumologo" sta nello scegliere nella massa della discarica, acquistando quello che dal mercato viene valorizzato come pattume ma in realtà è diamante grezzo..

Se trovi dei diamanti grezzi in qualche discarica, avvisami, che vengo a rovistare anch'io...

La bravura di un "pattumologo" sta nello scegliere nella massa della discarica, acquistando quello che dal mercato viene valorizzato come pattume ma in realtà è diamante grezzo..

Cmq, il mercato dopo aver fatto follie al rialzo è capace di bruschi e improvvisi ripensamenti ... e non è escluso che YRC Worldwide nei prox gg ritracci con violenza ... Attento coniglio, attento ... !

] )Beh, certo che sì ... ma la bravura e/o il fiuto sono quelli del giocatore d'azzardo quando un titolo come YRC Worldwide aumenta del 100% in 3 sedute, capitalizzando diversi mld USD mentre il patrimonio Netto è di -5 mld USD e l'ultimo EPS trimestrale è -2,93 USD ... ?!

E' vero che in Borsa chi vince ha sempre ragione, ma in casi come YRC Worldwide non me la sento di mantenere il titolo in ptf basandomi esclusivamente sul comportamento super-mega-irrazionale degli investitori (speculatori...?!) ritardatari ...

Pertanto ... ho venduto in guadagno del +50% e me ne pento poco poco ...

) o in generale chi naviga sul distressed: per me un giocatore d'azzardo è colui che tenta la sorte e spera nelle probabilità. Diciamo una persona che su 10 strumenti ne indovina 5/6.Perché appartieni anche tu alla schiera degli investitori seri e preparati che basano le loro scelte di investimento soprattutto sui fondamentali ...

Abbandonarsi totalmente alla Fortuna può portare guadagni, ma allora non si può parlare di investimento, bensì di gioco d'azzardo ...

Sta bene anche al sottoscritto puntare qualche cippino su titoli controversi come GM, Grecia, ecc... ma si tratta sempre di modeste esposizioni di ptf ... e cmq anche in questi casi il rischio non era assoluto ... ed infatti la debacle iniziale è in fase di riassorbimento ...

- invece di ringraziare (hai copiato la mia operatività e guadagnato bene...), devi ribadire che gli investitori seri e preparati sono altra cosa. (non parlo neanche di quelle in una lingua che non capisci bene, capisco la difficoltà... )Posso anche prendere atto del report di cui sopra, ma qui ci si muove in "terra incognita" ... ossia, in una regione misteriosa della mente umana ... ?!

Va bene essere "Capitani coraggiosi" ... ma comportamenti da aspiranti kamikaze non sono nello stile di un navigato investitore come il sottoscritto ...

YRC Worldwide nel Q1 2013 ha contabilizzato un EPS=-2,93 USD e presenta un Patrimonio Netto negativo per circa 5 mld USD ... questi sono i fatti ... E pertanto, che il titolo guadagni il 100% in 3 sedute, capitalizzando diversi miliardi di USD, è assolutamente irrazionale ... paragonabile solo alla Hold GM quando con un'equity di -70 mld USD aveva il titolo che quotava 60 USD ... mentre, oggi che ha un Patrimonio Netto positivo e meno azioni in circolazione fa fatica a quotare 30 USD ...

Cmq, il mercato dopo aver fatto follie al rialzo è capace di bruschi e improvvisi ripensamenti ... e non è escluso che YRC Worldwide nei prox gg ritracci con violenza ... Attento coniglio, attento ... !

, ma immagino che SMM, che ha più competenza e pazienza di me, ti possa spiegare la differenza fra market cap e enterprise value. perchè il market cap incide poco nel "totalone" (uso termini "tecnici" perchè tu riesca a capire).  ), l'aumento del valore delle azioni si riflette positivamente sul debito, consentendone la conversione in parte in azioni. meno debito, meno interessi annui, azienda più sana.

), l'aumento del valore delle azioni si riflette positivamente sul debito, consentendone la conversione in parte in azioni. meno debito, meno interessi annui, azienda più sana.