debe2000

BTP 2067 in attesa di Draghi

- Registrato

- 31/8/01

- Messaggi

- 55.917

- Punti reazioni

- 3.143

Perché sarà lanciata a fine settembremi chiedo perchè il prezzo non si allinei al prezzo dell'opa?

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Su Walliance è aperto l’investimento in Lending “Padova, Residence Linea 4.0”.

Durata 21 mesi; distribuzione del TAN in cedole trimestrali; restituzione del

capitale alla scadenza del finanziamento.

Campagna di raccolta investimenti > 90%.

Ticket minimo € 500.

Per continuare a leggere visita questo LINK

Perché sarà lanciata a fine settembremi chiedo perchè il prezzo non si allinei al prezzo dell'opa?

sei ottimista, ho notato che le opa obbligatorie tra l 'annuncio , il closing dell 'operazione, presentazione prospetto , sospensione dei termini , riavvio dei termini, inizio opa, pagamento , siamo da un minimo di 4 ai 6/7 mesi ( vedi caso openjobmetis 7 mesiPerché sarà lanciata a fine settembre

) ...quindi minimo ottobre qui

) ...quindi minimo ottobre quiPerchè comprare a 2.53 a mercato e rivendere a 2,53 per l'OPA?mi chiedo perchè il prezzo non si allinei al prezzo dell'opa?

Va beh settembre ottobre, più che altro oggi Milano finanza si chiede se il prezzo è congruo, qualcuno riesce a postare l’articolo?sei ottimista, ho notato che le opa obbligatorie tra l 'annuncio , il closing dell 'operazione, presentazione prospetto , sospensione dei termini , riavvio dei termini, inizio opa, pagamento , siamo da un minimo di 4 ai 6/7 mesi ( vedi caso openjobmetis 7 mesi

E chi se lo sarebbe aspettato.Bhe é finito il bancomat. Spero che siate felici, chi poteva ha mediato e ha abbassato il pmc che gli ha garantito almeno un po' di guadagno. Ha testato i minimi più volte. Peccato da una parte considerando i valori che ci aspettavamo quasi due anni fa per questa società. Ma sul gain non ci si sputa sopra

Per questi motivi ho parlato di "scippo"2,15 il prezzo dell'ipo nel 2019. Poi il gruppo ha acquisito, è cresciuto. È migliorato, tanto che Lambardi si è coperto di soldi per l'ottimo lavoro svolto (lieve ironia la mia). E alla fine di questo ciclo durato 5 anni, il valore è 2,53?

Ma a lui non é mai interessato il retail. Basta vedere il piano stock che puzzava di dividendo a personam. Oltre il lauto stipendio.2,15 il prezzo dell'ipo nel 2019. Poi il gruppo ha acquisito, è cresciuto. È migliorato, tanto che Lambardi si è coperto di soldi per l'ottimo lavoro svolto (lieve ironia la mia). E alla fine di questo ciclo durato 5 anni, il valore è 2,53?

Chapeaua mente fredda concordo con chi parla di scippo, segnali ce ne sono stati e purtroppo non li abbiamo colti. Società creata ad hoc per probabilmente lavorare di lato per l'ora, diritto di recesso a 2,19 per accumulare altre azioni, stipendio più stock options in aumento ogni anno per poi metterla li nel di dietro a tutti i retail, sparare target mirabolanti, comprare aziende con stock valutate a 4 euro, QUATTRO EURO (poracci loro) e poi svenderla a 2,53, rimanendo dentro con la sua quota minima ad ingozzarsi di altri soldi. E noi, tranne i milionari di investing con 100-200-300k azioni, a guadagnarci di media un 5-10% in due anni. Bella *****, scusate il francesismo.

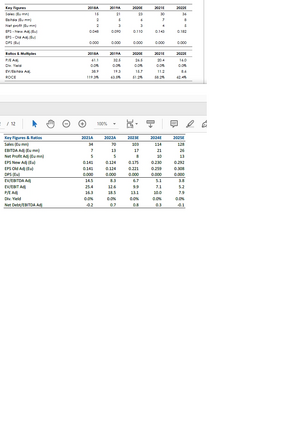

Come puoi vedere dai dati delle analisi di Intermonte ( ho preso lei perche' secondo me la piu' attendibile che puoi trovare sul sito di BorsaItaliana) l'azienda mi pare sia un attimo cresciuta.2.53 / (2.15/3) = 3.53 ... dall'IPO

non ho seguito l'ipo ma...

sbaglio qualcosa? ... mi sembra che alcuni commenti tralasciano aspetti fondamentali

interessante!Come puoi vedere dai dati delle analisi di Intermonte ( ho preso lei perche' secondo me la piu' attendibile che puoi trovare sul sito di BorsaItaliana) l'azienda mi pare sia un attimo cresciuta.

Cmq in sintesi due dati:

IPO 2019, valore € 0,71 (2,15/3), Capitalizzazione 20 milioni, fatturato 2018 = 14,4 milioni;

Oggi al valore di € 2,47 M.Cap =107,5 fatturato 2023 = 91 milioni

Ciao

A parita' di rapporto market cap/fatturato con IPO oggi dovrebbe quotare un 20 milioni in piu'Come puoi vedere dai dati delle analisi di Intermonte ( ho preso lei perche' secondo me la piu' attendibile che puoi trovare sul sito di BorsaItaliana) l'azienda mi pare sia un attimo cresciuta.

Cmq in sintesi due dati:

IPO 2019, valore € 0,71 (2,15/3), Capitalizzazione 20 milioni, fatturato 2018 = 14,4 milioni;

Oggi al valore di € 2,47 M.Cap =107,5 fatturato 2023 = 91 milioni

Ciao

esatto...quindi circa +65% x chi le avesse sempre mantenute dall'ipo (5 anni) , non tantissimo ma ha reso più di un qualsiasi tds....poi è ovvio che chi vende ,quasi sicuramente resterà dentro per continuare a mangiare la torta, il problema è di chi è entrato negli ultimi 2/3 anni che forse si aspettava qualche cosa in più.IPO 2,15 nel 2019

Vedi l'allegato 3027085

poi ...

Vedi l'allegato 3027083

Vedi l'allegato 3027084

2.53 / (2.15/3) = 3.53 ... dall'IPO

non ho seguito l'ipo ma...

sbaglio qualcosa? ... mi sembra che alcuni commenti tralasciano aspetti fondamentali