TestaQ

Utente pluri-bacchettato

- Registrato

- 7/12/19

- Messaggi

- 10.723

- Punti reazioni

- 3.721

Cosa c'entrano le condizioni di svincolo?Non ti capisco.

A dicembre sfottevi chi avanzava l'ipotesi di un cambio delle condizioni di svincolo.

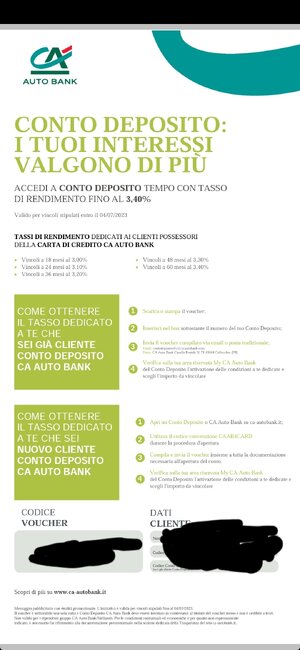

Direi che è molto più probabile che cambino le condizioni di svincolo invece che abbassare i tassi per i nuovi vincoli prima del 4 luglio. Significherebbe ************* per CA Auto e ricorsi ad ABF almeno da parte dei nuovi utenti che non sono riusciti ad aprire il conto in tempo. Una roba che se non sei alla canna del gas non esiste proprio.

Questa ipotesi che stavano per eliminare lo "svincolo easy" era una bufala che era cominciata a circolare senza nessun fondamento.

Ora si parlava dei tassi. Ripeto che anche i precedenti erano fino al 4/5 (mi pare), ma il 20/4 li hanno cambiati. E' vero che in generale sono saliti, ma hanno anche tolto la durata 72 mesi.

Quindi, a mio parere (mentre altri non la pensano così), nulla vieta che li possano variare nuovamente in anticipo, magari alzando quelli a breve e tagliando le durate più lunghe.