Il TIR tiene conto di tutto, cedole basse, cedole alte e quando vengono staccate, quindi se l'unica cosa che ti interessa è il rendimento ti basta guardare il TIR per sapere quale obbligazione rende di più.

Quello che, credo, volesse dire

@Juncu è che il TIR è un modello di calcolo basato sull'interesse composto, quindi il capitale più resta investito e più è sottoposto all'interesse composto; le cedole alte fanno uscire il capitale più rapidamente rispetto alle cedole basse, tutto qui.

ti ringrazio ovvviamente per le risposte che hai dato (e che non potrebbero che essere giuste

)

A me sembra tutto corretto, non riesco a capire cosa non ti torna.

Se la rendita totale è la stessa, è ovvio che se utilizzi l'interesse semplice la rendita all'anno sarà sempre la stessa; se invece utilizzi l'interesse composto, più il capitale esce prima e più l'interesse deve essere alto per raggiungere la stessa rendita totale, perché ha lavorato per meno tempo; mentre più il capitale esce dopo e più l'interesse potrà essere minore, perché ha lavorato per più tempo.

Poi chiudo qui, perché siamo troppo OT e da troppi messaggi.

e no! l`errore c`è ed è pure grossolano, e non è nei calcoli ma nella costruzione concettuale delle premesse (irreali).

(e lo sai benissimo

)

Se ho sbagliato qualcosa, concettualmente o operativamente, sono gradite correzioni e commenti.

commetti l`errore che commettono tutti quando non hanno mai visto il mercato obbligazionario, vedrai che supererai queste incertezze appena vi avrai preso qualche settimana di dimestichezza.

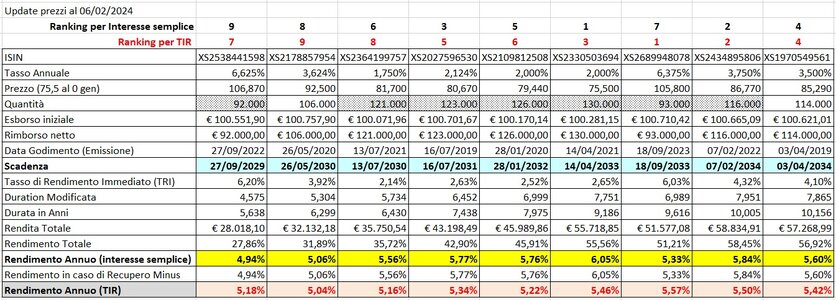

Avevo notato che c’era un’ampia scelta di obbligazioni rumene (alcune con caratteristiche simili) e volevo trovate un criterio per sceglierne una sulla base del rendimento maggiore (semplice o TIR).

Utilizzando l’Excel Btp TF v2.5.1 di giorgio1966 ho dedicato del tempo per fare alcune simulazioni.

puoi fare le simulazioni.

Ho creato 3 scenari di titoli virtuali, con uguale scadenza (10 anni), cedola annuale con tassi al 8%, 5%, 2%,

puoi creare i titoli virtuali che vuoi

prezzi diversi (sopra, sotto e alla pari), rendita di 20K, 25K, 30K, con la condizione di tenere costante l’esborso inziale (ad esempio 100K).

questo non lo puoi fare, se hai stabilito scadenza del titolo e tasso cedolare, non puoi scegliere arbitrariamente i prezzi, sei costretto a tenerli tra loro coerenti. E la coerenza di mercato è che le obbligazioni dello stesso emittente abbiano nello stesso momento TIR molto simile quando la duration è simile.

Cioè ti devi attenere a condizioni realistiche di mercato.

Il risultato mostrato nell’immagine allegata indica che, per una specifica rendita, il rendimento calcolato con l’interesse semplice è lo stesso per i titoli con i prezzi sopra e sotto la pari (e con cedole alte e basse).

situazione irreale che a mercato non si verifica praticamente mai, perchè simulataneamente i titoli non quotano uguagliando l`interesse semplice, anzi l`interesse semplice è proprio quello che in genere è molto diverso,

al contrario tendono ad essere allineati secondo il TIR.

Invece, sempre a parità di tutte condizioni, il TIR è maggiore con il titolo che ha il prezzo sopra la pari e la cedola più alta.

Queste sono ovviamente le mie conclusioni.

Devi allineare i titoli virtuali che crei sullo stesso TIR (condizione più prossima a quella di mercato).

A questo punto Il montante finale lordo (e di conseguenza l`interesse semplice lordo) dell`investimento nel titolo a cedola più bassa è sempre maggiore di quello a cedola più alta, tranne nel caso in cui si riesca a trovare un investimento a tasso maggiore di quello dell`obbligazione per i flussi cedolari (sempre sul lordo e dimenticandoci di dover recuperare anche la tassazione anticipata sui flussi).

Ma questa ipotesi è un controsenso, infatti se un investitore compra un titolo lungo, mettiamo un ventennale al 5% di rendimento, è pacifico che stia ipotizzando un tasso di interesse futuro di mercato più basso e non più alto (altrimenti non comprerebbe un ventennale ma un titolo breve), quindi mettersi nell`ipotesi di reinvestimento ad un tasso maggiore del 5% per riuscire ad uguagliare e eventualmente sopravanzare l`interesse semplice del titolo a cedola più bassa è una contraddizione delle aspettative.

Il TiR viene calcolato ipotizzando che le cedole vengano reinvestite ad un tasso pari al TiR stesso

non torniamo su questo punto trattato mille volte in questo forum...

se vi capita un testo che dice `sta cosa, abbandonatelo, perchè è sbagliata.