La mia sensazione è che si possa sbloccare qualcosa verso Giugno/Luglio, direzione long, una volta che la fed sarà chiara con i tassi, con spinta forte quando deciderà di ridurli anche solo dello 0,25

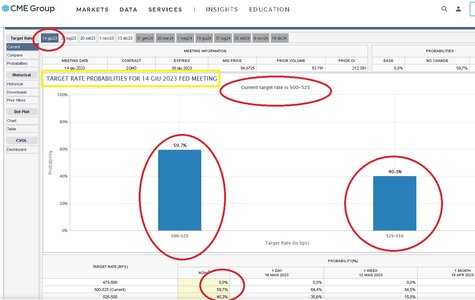

Ciao , a guardare i Fed found nessuno si aspetta un taglio, anzi ( in attesa del dato di prossima settimana) in molti ( 40%) si aspettano un ulteriore rialzo moderato dei tassi ( allegato) .

Per quanto riguarda una visione macro piu' ampia da aggiungere alle posizioni monetarie e ai grafici del prezzo le considerazioni dell' ottimo Fugoli nella sua rubrica settimanale

sono condivisibili ( soprattutto alla luce di quanto hanno fatto i mercati europei soprattutto ) :

"

Tornando all’azionario, possiamo distinguere tre fasi nel suo rapporto tipico con l’inflazione.

Nella prima, quando l’inflazione esplode,

l’azionario sale più dell’inflazione se i tassi tardano a essere corretti verso l’alto, come fu all’inizio degli anni Settanta e come è stato nel 2021 e nella prima parte del 2022.

La borsa infatti non teme l’inflazione in sé (che per le imprese significa aumento dei ricavi e degli utili nominali), ma i tassi ai quali scontare il flusso di utili futuri.

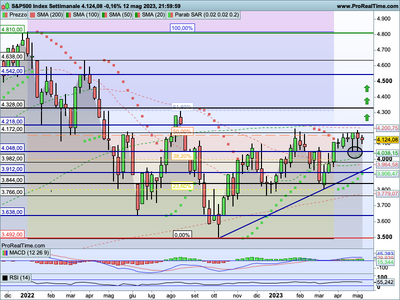

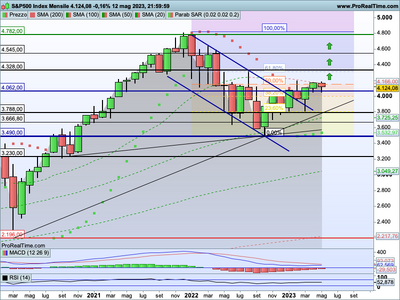

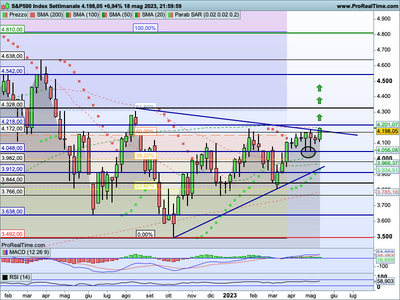

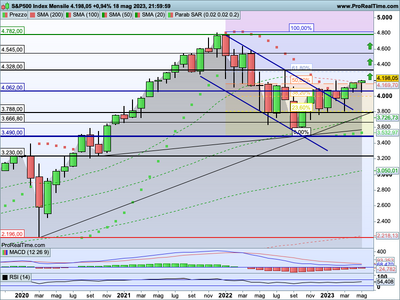

Nella seconda fase, quando i tassi vengono alzati, l’azionario patisce una contrazione dei multipli e perde terreno non solo in termini relativi all’inflazione, ma anche in termini assoluti. La discesa da 4800 a 3600 dell’indice SP 500 nel 2022 è un esempio perfetto di questo fenomeno.

Nella terza fase, quando si stabilizzano le attese sui tassi e quindi i multipli, le borse tendono a salire in linea con l’inflazione, come avviene storicamente nei paesi che hanno un’inflazione cronicamente elevata.

Oggi stiamo entrando,

forse in anticipo, nella quarta fase, quella in cui la discesa dei tassi è vista come imminente e porta a un innalzamento dei multipli.

Naturalmente questi ragionamenti valgono se non cambiano troppo le condizioni al contorno (in particolare i margini di profitto e la presenza o meno di una recessione). Per il momento non stanno cambiando in modo rilevante, anche se un certo deterioramento potrebbe verificarsi nei prossimi mesi su entrambi i fronti.

In conclusione, possiamo per ora confermare che, sul lungo periodo, le azioni, come tutti i beni reali, offrono riparo dall’inflazione, a condizione di poterne sopportare la volatilità e

a condizione che l’inflazione non sia accompagnata da una recessione, che peraltro colpirebbe anche gli immobili.

Passiamo ora a considerare l’eventuale correlazione tra inflazione e investimento azionario. Qui non c’è niente di meccanico, ovviamente, ma non siamo lontani dal vero se diciamo che, di fatto, l’azionario, a oggi, ha mediamente recuperato l’inflazione del triennio che stiamo considerando.

In America il recupero non è ancora completo.

L’indice SP 500 si trovava a 3750 all’inizio del 2021 (insistiamo sul 2021 perché è il punto di partenza dell’inflazione). Per recuperare il 19 per cento di inflazione di questi tre anni dovrebbe chiudere il 2023 a 4460. È un obiettivo ambizioso per quest’anno, manca ancora un 7 per cento (solo il 3 se si considerano i dividendi lordi). Per il 2024, tuttavia, è realistico.

Venendo al breve, l’avvicinarsi di una soluzione sulla questione del debt ceiling rende l’aria più respirabile per i mercati.

L’ottimismo delle borse è comprensibile, ma deve essere temperato dalla considerazione che avere superato questo ostacolo fa tornare sulla scena un nuovo rialzo dei tassi a giugno. Tutto, a questo punto, dipenderà dai prossimi dati sull’inflazione.

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il

")

) non necessariamente come prezzo assoluto ( specialmente su un movimento di 1500 pundi di indice SP500 sarebbe assurdo pensarlo ) e vanno fatti sull'indice ( cosi' come per i gap /lap ) perchè è un grafico "costante/continuos" e considera l'insieme delle contrattazioni globali dei titoli che lo compongono. I future hanno le loro caratteristiche e modalità di calcolo ( inglobano nel loro valore interessi , dividendi dove ci sono , non farti fregare da questi anni dove i tassi erano a zero ) quindi di valore diverso e vanno rapportati , su ogni singola scadenza, al valore dell'indice che è quello che fa fede.

) non necessariamente come prezzo assoluto ( specialmente su un movimento di 1500 pundi di indice SP500 sarebbe assurdo pensarlo ) e vanno fatti sull'indice ( cosi' come per i gap /lap ) perchè è un grafico "costante/continuos" e considera l'insieme delle contrattazioni globali dei titoli che lo compongono. I future hanno le loro caratteristiche e modalità di calcolo ( inglobano nel loro valore interessi , dividendi dove ci sono , non farti fregare da questi anni dove i tassi erano a zero ) quindi di valore diverso e vanno rapportati , su ogni singola scadenza, al valore dell'indice che è quello che fa fede.