Matica1011

Nuovo Utente

- Registrato

- 13/7/14

- Messaggi

- 231

- Punti reazioni

- 9

si imballa e si traccia a gruppi

arriveremo a un miliardo di capitalizzazione

Vedi l'allegato 2444712

Vic, non si apre allegato!

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Societe Generale porta sul segmento Bond-X (EuroTLX) di Borsa Italiana due obbligazioni, una in EUR e una in USD, a tasso fisso decrescente con durata massima di 15 anni e possibilità di rimborso anticipato annuale a discrezione dell’Emittente.

Per continuare a leggere visita questo LINKsi imballa e si traccia a gruppi

arriveremo a un miliardo di capitalizzazione

Vedi l'allegato 2444712

si imballa e si traccia a gruppi

arriveremo a un miliardo di capitalizzazione

Vedi l'allegato 2444712

Magari vi può interessare

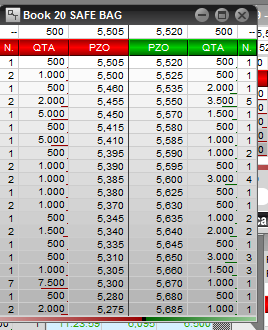

Via libera fino 5,70

Non ho neanche fatto in tempo a dirlo che già ci siam arrivati

http://www.emarketstorage.com/storage/20171025/20171025_36948.1984464.pdf

http://www.emarketstorage.com/storage/20171025/20171025_36949.1747120.pdf

Gentile converte altri 200 mila warrant e vende azioni per 200 mila pezzi.

A quesro giro ha aumentato il flottante

ma per non far diluire il prezzo, a breve CDA per buyback!

ma per non far diluire il prezzo, a breve CDA per buyback! vendute 100mila e convertite per 200mila, flottante diminuisce, ma il discorso è che tutti gli altri "retail" stanno convertendo e quello aumenterà il flottante

ho cancellato il post precedente, avevo fatto confusione con gli internal dealing

quindi ha venduto 100.000 azioni, incassando circa 500.000 euro, e convertito 200.000 warrants spendendo 450.000 euro

una transazione molto alta, per cui ha aumentato la sua partecipazione di +100.000 azioni e messo nel flottante altrettante azioni nonostante la quota in percentuale sarà rimasta la stessa

è stato magistrale

però qui si fa importante sottolineare una cosa: poteva vendersi le azioni e intascare netti 500.000 euro, invece ne ha reinvestiti 450.000 per la conversione (ricordiamo che a suo tempo i warrants dovette anche acquistarli quindi sono prezzo di acquisto +2.25)

dove vorrà arrivare gentile? a quale target di prezzo intende arrivare se sopra i 5 euro fa queste transazioni guadagnandoci spiccioli e aumentando la sua partecipazione che è già alta? e dovremmo scandalizzarci se noi azionisti vediamo 40 euro di target?

Allora si riparte!?!

Se ha intenzione di aumentare il flottante per il passaggio Mta deve riscattare tutti i sui wr e far sì che gli altri possessori facciamo altrettanto, così da imettere al mercato il 12% delle azioni derivanti da conversione per arrivare sopra il 20% di flottante.

Sbaglio?

L’unico modo è far salire l’azione e tenere una discreta differenza fra wr e azioni...... scusate se sparo una c....!

Allora si riparte!?!

Se ha intenzione di aumentare il flottante per il passaggio Mta deve riscattare tutti i sui wr e far sì che gli altri possessori facciamo altrettanto, così da imettere al mercato il 12% delle azioni derivanti da conversione per arrivare sopra il 20% di flottante.

Sbaglio?

L’unico modo è far salire l’azione e tenere una discreta differenza fra wr e azioni...... scusate se sparo una c....!