Blacksmith.

AoK Heaven

- Registrato

- 26/4/16

- Messaggi

- 8.134

- Punti reazioni

- 1.205

Protective Asset Allocation

A Global Lookout To Quantify And Mitigate Risk For Crash Protection | Seeking Alpha

Il tradizionale modello di Global Tactical Asset Allocation di Mebane Faber, che investe nei tre asset che hanno più margine rispetto alla loro media a 12 mesi e nei bond breve termine se nessun asset mostra margine positivo, ha volatilità (14%) e drawdown (30%) che potrebbero essere giudicati non sopportabili da molti investitori.

Il tempo speso a recuperare i drawdown (underwater) è del 60% e il più lungo periodo di recupero è addirittura di 4 anni. Nel 12% degli anni si sperimentano rendimenti negativi e nel 6% degli anni le perdite superano il 5%.

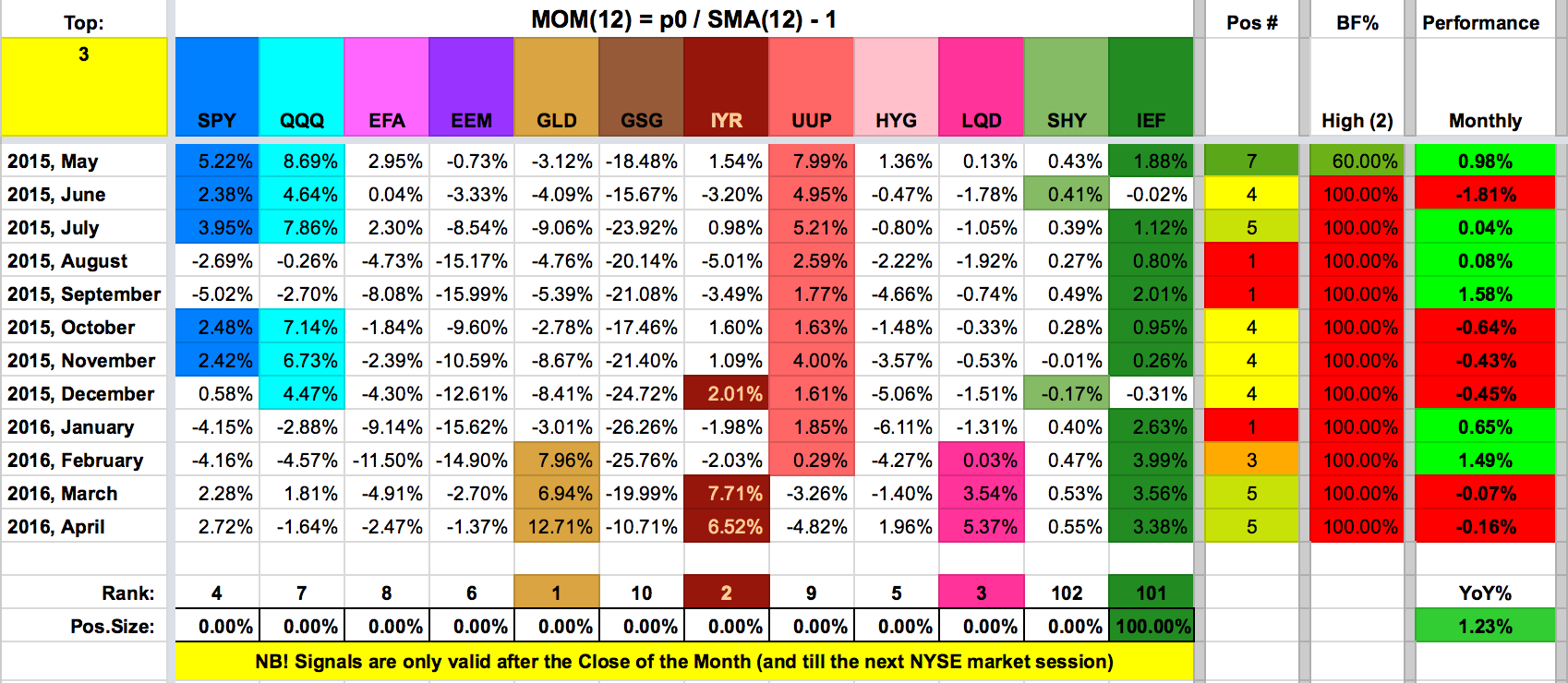

La Protective Asset Allocation si pone il limite del 5% per gli anni con rendimenti negativi e dell' 1% per gli anni con perdite superiori al 5%. Gli asset di base sono SPY, QQQ, EFA, EEM, GLD, GSG, IYR, UUP, HYG, LQD.

Protective Asset Allocation (PAA): A Simple Momentum-Based Alternative for Term Deposits by Wouter J. Keller, Jan Willem Keuning :: SSRN

Viene evidenziato che nel modello tradizionale i bond a breve termine vengono impiegati solo nel 4% del tempo, perché c'è quasi sempre qualche asset con del margine rispetto alla sua media 12 mesi.

Per fornire maggior protezione, viene incrementata la componente obbligazionaria di base in portafoglio. La versione più risk-averse di Protective Momentum investe in una percentuale del 20% di bond a medio termine per ogni asset della lista che si trova sotto la sua media 12 mesi.

Al costo di un punto percentuale di rendimento medio annuo in meno rispetto al modello tradizionale, si ottiene di avere il 97% degli anni in positivo e l' 1% di anni con perdite superiori al 5%, portando il periodo massimo di recupero ad un anno.

Attualmente la PAA è al 100% sui bond a medio termine (IEF).

A Global Lookout To Quantify And Mitigate Risk For Crash Protection | Seeking Alpha

Il tradizionale modello di Global Tactical Asset Allocation di Mebane Faber, che investe nei tre asset che hanno più margine rispetto alla loro media a 12 mesi e nei bond breve termine se nessun asset mostra margine positivo, ha volatilità (14%) e drawdown (30%) che potrebbero essere giudicati non sopportabili da molti investitori.

Il tempo speso a recuperare i drawdown (underwater) è del 60% e il più lungo periodo di recupero è addirittura di 4 anni. Nel 12% degli anni si sperimentano rendimenti negativi e nel 6% degli anni le perdite superano il 5%.

La Protective Asset Allocation si pone il limite del 5% per gli anni con rendimenti negativi e dell' 1% per gli anni con perdite superiori al 5%. Gli asset di base sono SPY, QQQ, EFA, EEM, GLD, GSG, IYR, UUP, HYG, LQD.

Protective Asset Allocation (PAA): A Simple Momentum-Based Alternative for Term Deposits by Wouter J. Keller, Jan Willem Keuning :: SSRN

Viene evidenziato che nel modello tradizionale i bond a breve termine vengono impiegati solo nel 4% del tempo, perché c'è quasi sempre qualche asset con del margine rispetto alla sua media 12 mesi.

Per fornire maggior protezione, viene incrementata la componente obbligazionaria di base in portafoglio. La versione più risk-averse di Protective Momentum investe in una percentuale del 20% di bond a medio termine per ogni asset della lista che si trova sotto la sua media 12 mesi.

Al costo di un punto percentuale di rendimento medio annuo in meno rispetto al modello tradizionale, si ottiene di avere il 97% degli anni in positivo e l' 1% di anni con perdite superiori al 5%, portando il periodo massimo di recupero ad un anno.

Attualmente la PAA è al 100% sui bond a medio termine (IEF).