twentysense

Questione di pmc e %

- Registrato

- 15/12/09

- Messaggi

- 6.793

- Punti reazioni

- 327

alla grandeun segnale potrebbe essere la chiusura in verde oggi, possibile

-6,4%

Sorrido per sdrammatizzare

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

alla grandeun segnale potrebbe essere la chiusura in verde oggi, possibile

cartisano parlava di 14,5 come prossimo tpalla grande

-6,4%

Sorrido per sdrammatizzare

Correzione prevista? Ma se stai incastrato da mesicome dicevo in altri commenti e su altre discussioni , questa sarebbe stata l'ultima settimana di ribasso di una correzione prevista , i motivi sono diversi sia perche' ci sono le scadenze tecniche, rimodulazione dei portafogli e la ciclica che dava questo arco temporale.

dopodiché continuo a ribadire il fatto che per i prossimi 3 mesi ci sara' rialzo per gli indici con un target a 30.500/31.000 previsto nell'ultimo trimestre.

siamo arrivati dove il mercato doveva arrivare , ancora forse 1 punto percentuale dopodiché si riparte 27,800/28.000 poco cambia-

la botta e' stata forte ma il mondo non finisce oggi.

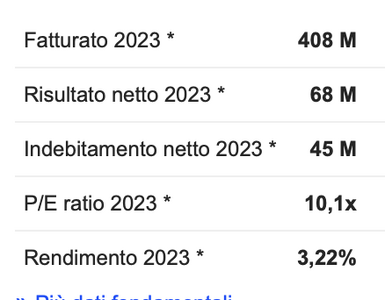

Quanta confusione hai nella tua testa guarda che ti rendi ridicolo parlano di ebitda e non degli utili .infatti il prezzo /utili è a 10 attualmente ."con una valutazione attuale inferiore a 8 volte l'ebitda stimato per il 2024"

invece il fenomeno va pontificando che la valutazione attuale è 10/11 il net income 2023!!!!!!!!!!

poi io sono il poveretto che non capisce niente e che deve studiare, ma va bene così

venghino siore e siori, abboccate al rimbalzino di oggi e domani che venerdì e la prossima settimana altra bella spazzolata

bon el cartesiano quando dice se andasse qui potrebbe andare li se andasse di la potrebbe andare la ,e' come dire se domani piove si prende l ombrello ma se poi esce il sole non serve, facile tirare una riga , le poche volte che si e' esposto non ne ha mai indovinata una ,banalità' a non finire, era dentro anche lui long dai 17/18/19 euro e non capiva del perche' non andasse su, altro che indovinato.cartisano parlava di 14,5 come prossimo tp

ha indovinato e magari anche influenzato il movimento

io mi sono messo in acquisto poco sopra

io opero giornalmente anche sugli indici e su altri titoli , fenomeno .Correzione prevista? Ma se stai incastrato da mesi

dai falla finita di dare numeri a caso .sì sì certo, prezzo-utili 2023 a 10 mentre prezzo-ebitda 2024 a 8. il che vuol dire che secondo voi scienziati della finanza, facendo ipotesi un FY ebitda di 80mln, abbiamo ammortamenti, oneri finanziari e tasse solo a 16mln....

lasciamo perdere per favore, la colpa è degli amministratori che non bannano i pompatori da strapazzo che potrebbero indurre la gente a fare investimenti basandosi su numeri che i pompatori interpretano per portare l'acqua al loro mulino.

la verità è che nel 2023 farà sì e no 25mln di utili operativi e capitalizza ancora circa 700mln pur con la discesa.

in congiuntura negativa.

M&A unica ancora di salvezza

addio, comprate se volete, contenti voi

Presentazione molto bella e che dice tutto.Intermonte SIM presenta “Le Eccellenze del Made in Italy”

È in corso “Le Eccellenze del Made in Italy”, l’evento organizzato da Intermonte SIM e dedicato alle PMI italiane quotate a Piazza Affari.

Fra le aziende partecipanti troviamo Abitare In, Alkemy, Aquafil, Banca Ifis, Banca Sistema, Civitanavi, Cy4gate, Cyberoo, Elica, Fine Foods, Intercos, Lu-Ve, Omer, Reply, Revo Insurance, Salcef, Sciuker, Seri Industrial, Sesa, Somec, Tesmec, Tisg, Tinexta, Txt, Unidata, Wiit.

Le società protagoniste avranno l’occasione di incontrare alcuni investitori nazionali ed internazionali.

Ma come se la stanno cavando le PMI in Borsa?

Guglielmo Manetti, amministratore delegato di Intermonte, fa il punto della situazione durante un’intervista rilasciata su Il Sole 24 Ore.

Parlando dell’ultimo mese, l’indice Ftse Mid cap è in calo del 2,3%, e sottoperforma del 3,5% quello principale: “Si tratta di una vera anomalia. Lo Star, per esempio, è sotto di quasi il 30% rispetto all’indice principale e a memoria non ricordo una sottoperformance così forte, da parte delle small caps rispetto all’indice principale. Il trend non è solo italiano, ma non c’è dubbio che l’Italia stia facendo peggio degli altri mercati”, dichiara Manetti.

Alla base di questa situazione ci sono diversi fattori, fra cui la crisi di liquidità che sta pesando su tutti i mercati. Ma per le PMI c’è anche un altro problema, più specifico, che riguarda il riscatto dei fondi PIR: “confidiamo nella sensibilità del Governo, che sembra convinto della necessità di una riforma su questo piano”.

Tuttavia, Manetti specifica che, “ci sono molte possibilità di acquisto in questo contesto”.

Infatti, prosegue l’A.D., “il rapporto medio ev/Ebitda dei titoli con una capitalizzazione al di sotto dei 150 milioni è 4X, mentre sopra 1,2 miliardi di capitalizzazione il moltiplicatore è 6 volte: siamo in presenza di uno sconto superiore al 30%. Se guardiamo invece al price earning, i titoli a bassa capitalizzazione prezzano sei volte gli utili medi, quelli ad alta capitalizzazione invece li prezzano tredici volte e mezzo”.

In questo contesto, l’evento di Intermonte SIM offrirà alle aziende coinvolte l’opportunità di accrescere la visibilità facendosi conoscere anche da nuovi investitori.

presentazione :

Documenti Societari - Borsa Italiana

Mi limito a segnalare che tra le “eccellenze” c’è pure Aquafil, che è passata dai 6,3 di Gennaio a 2,58.Intermonte SIM presenta “Le Eccellenze del Made in Italy”

È in corso “Le Eccellenze del Made in Italy”, l’evento organizzato da Intermonte SIM e dedicato alle PMI italiane quotate a Piazza Affari.

Fra le aziende partecipanti troviamo Abitare In, Alkemy, Aquafil, Banca Ifis, Banca Sistema, Civitanavi, Cy4gate, Cyberoo, Elica, Fine Foods, Intercos, Lu-Ve, Omer, Reply, Revo Insurance, Salcef, Sciuker, Seri Industrial, Sesa, Somec, Tesmec, Tisg, Tinexta, Txt, Unidata, Wiit.

Le società protagoniste avranno l’occasione di incontrare alcuni investitori nazionali ed internazionali.

Ma come se la stanno cavando le PMI in Borsa?

Guglielmo Manetti, amministratore delegato di Intermonte, fa il punto della situazione durante un’intervista rilasciata su Il Sole 24 Ore.

Parlando dell’ultimo mese, l’indice Ftse Mid cap è in calo del 2,3%, e sottoperforma del 3,5% quello principale: “Si tratta di una vera anomalia. Lo Star, per esempio, è sotto di quasi il 30% rispetto all’indice principale e a memoria non ricordo una sottoperformance così forte, da parte delle small caps rispetto all’indice principale. Il trend non è solo italiano, ma non c’è dubbio che l’Italia stia facendo peggio degli altri mercati”, dichiara Manetti.

Alla base di questa situazione ci sono diversi fattori, fra cui la crisi di liquidità che sta pesando su tutti i mercati. Ma per le PMI c’è anche un altro problema, più specifico, che riguarda il riscatto dei fondi PIR: “confidiamo nella sensibilità del Governo, che sembra convinto della necessità di una riforma su questo piano”.

Tuttavia, Manetti specifica che, “ci sono molte possibilità di acquisto in questo contesto”.

Infatti, prosegue l’A.D., “il rapporto medio ev/Ebitda dei titoli con una capitalizzazione al di sotto dei 150 milioni è 4X, mentre sopra 1,2 miliardi di capitalizzazione il moltiplicatore è 6 volte: siamo in presenza di uno sconto superiore al 30%. Se guardiamo invece al price earning, i titoli a bassa capitalizzazione prezzano sei volte gli utili medi, quelli ad alta capitalizzazione invece li prezzano tredici volte e mezzo”.

In questo contesto, l’evento di Intermonte SIM offrirà alle aziende coinvolte l’opportunità di accrescere la visibilità facendosi conoscere anche da nuovi investitori.

presentazione :

Documenti Societari - Borsa Italiana

ciao carlo non entro nei dettagli delle società' , ma qui hanno buttato giu indistintamente tutto anche chi ha bilanci a posto, come fu con il covid, con la guerra , dopodiché abbiamo visto i prezzi dove sono ritornatiMi limito a segnalare che tra le “eccellenze” c’è pure Aquafil, che è passata dai 6,3 di Gennaio a 2,58.

Qui ce stanno a pijà per c…

Troppo debito Aquafil...Mi limito a segnalare che tra le “eccellenze” c’è pure Aquafil, che è passata dai 6,3 di Gennaio a 2,58.

Qui ce stanno a pijà per c…