I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il joe black

Nuovo Utente

- Registrato

- 12/11/07

- Messaggi

- 101

- Punti reazioni

- 2

Salve ragazzi

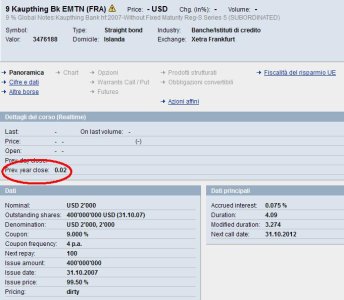

mi ritrovo in portofoglio questo titolo XS0326368379 50.000 dollari Kaupting Bank banca Islandese andata in default , vorrei liberarmene a qualsiasi prezzo anche 0,001 per poter creare MINUS la mia Banca non riesce a liberarmene e non sa cosa consigliarmi; non solo visto che che la Kaupting non fa prezzo loro dicono che sono obbligati a calcolarle sul deposito titoli il prezzo al nominale pagando cosi la tassa sul deposito titoli su 50.000 dollari una pazzia ,pensavo che la tassa era calcolata sul valore effettivo del titolo e non sul nominale , non so cosa fare

Conoscete qualche strada come fare per liberami del titolo ?

Esiste una legge in materia ?

A chi mi devo rivolgere per avere un chiarimento ?

Avete qualche consiglio in merito ?

Come mi devo comportare con la Banca ?

Se potete darmi una mano Grazie Mille

mi ritrovo in portofoglio questo titolo XS0326368379 50.000 dollari Kaupting Bank banca Islandese andata in default , vorrei liberarmene a qualsiasi prezzo anche 0,001 per poter creare MINUS la mia Banca non riesce a liberarmene e non sa cosa consigliarmi; non solo visto che che la Kaupting non fa prezzo loro dicono che sono obbligati a calcolarle sul deposito titoli il prezzo al nominale pagando cosi la tassa sul deposito titoli su 50.000 dollari una pazzia ,pensavo che la tassa era calcolata sul valore effettivo del titolo e non sul nominale , non so cosa fare

Conoscete qualche strada come fare per liberami del titolo ?

Esiste una legge in materia ?

A chi mi devo rivolgere per avere un chiarimento ?

Avete qualche consiglio in merito ?

Come mi devo comportare con la Banca ?

Se potete darmi una mano Grazie Mille

")